お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「投資信託を始めたいけど、どれを選べばいいか分からない…」

「eMAXIS Slimとか楽天VTIとか、違いが分からない」

こんな悩みを抱えている方、多いのではないでしょうか。

結論から言うと、月3万円の積立なら「eMAXIS Slim全世界株式(オール・カントリー)」か「eMAXIS Slim米国株式(S&P500)」のどちらかを選べばOKです。

この記事では、投資信託選びで迷っている会社員の方に向けて、主要なインデックスファンドを比較し、選び方のポイントを解説します。

筆者自身が3年間積み立てた経験も交えてお伝えしますので、参考にしてください。

投資信託を選ぶ前に知っておきたい基礎知識

投資信託を選ぶ前に、最低限知っておきたい用語と考え方を整理します。

インデックスファンドとは

インデックスファンドとは、特定の株価指数(インデックス)に連動することを目指す投資信託です。

代表的な指数には以下があります。

- S&P500:米国の代表的な500社の株価指数

- 全世界株式(MSCI ACWI):先進国・新興国を含む全世界の株式指数

- 日経平均:日本の代表的な225社の株価指数

- TOPIX:東証プライム市場の全銘柄の株価指数

インデックスファンドは、ファンドマネージャーが銘柄を選ぶ「アクティブファンド」と比べて、手数料(信託報酬)が圧倒的に安いのが特徴です。

信託報酬とは

信託報酬とは、投資信託を保有している間にかかる手数料のことです。

年率で表示され、例えば「0.1%」なら、100万円を1年間保有すると1,000円が差し引かれます。

長期投資では、この信託報酬の差が大きな違いを生みます。

例えば、信託報酬0.1%と1.0%のファンドで20年間積み立てた場合、最終的な資産額に数十万円の差が出ることもあります。

インデックス投資の基本を学ぶなら 全面改訂 第3版 ほったらかし投資術 がおすすめです。「ほったらかし」で資産を増やす考え方が分かりやすく解説されています。

証券口座をまだ持っていない方は、米国株手数料無料の がおすすめです。25歳以下なら国内現物取引も実質無料で取引できます。

新NISAの成長投資枠とつみたて投資枠の違いも合わせて確認しておくと、投資信託選びがスムーズになります。

ITアライグマ

ITアライグマ主要インデックスファンドの比較

会社員が月3万円から始めるなら、以下の4つのファンドが候補になります。

それぞれの特徴と信託報酬を比較してみましょう。

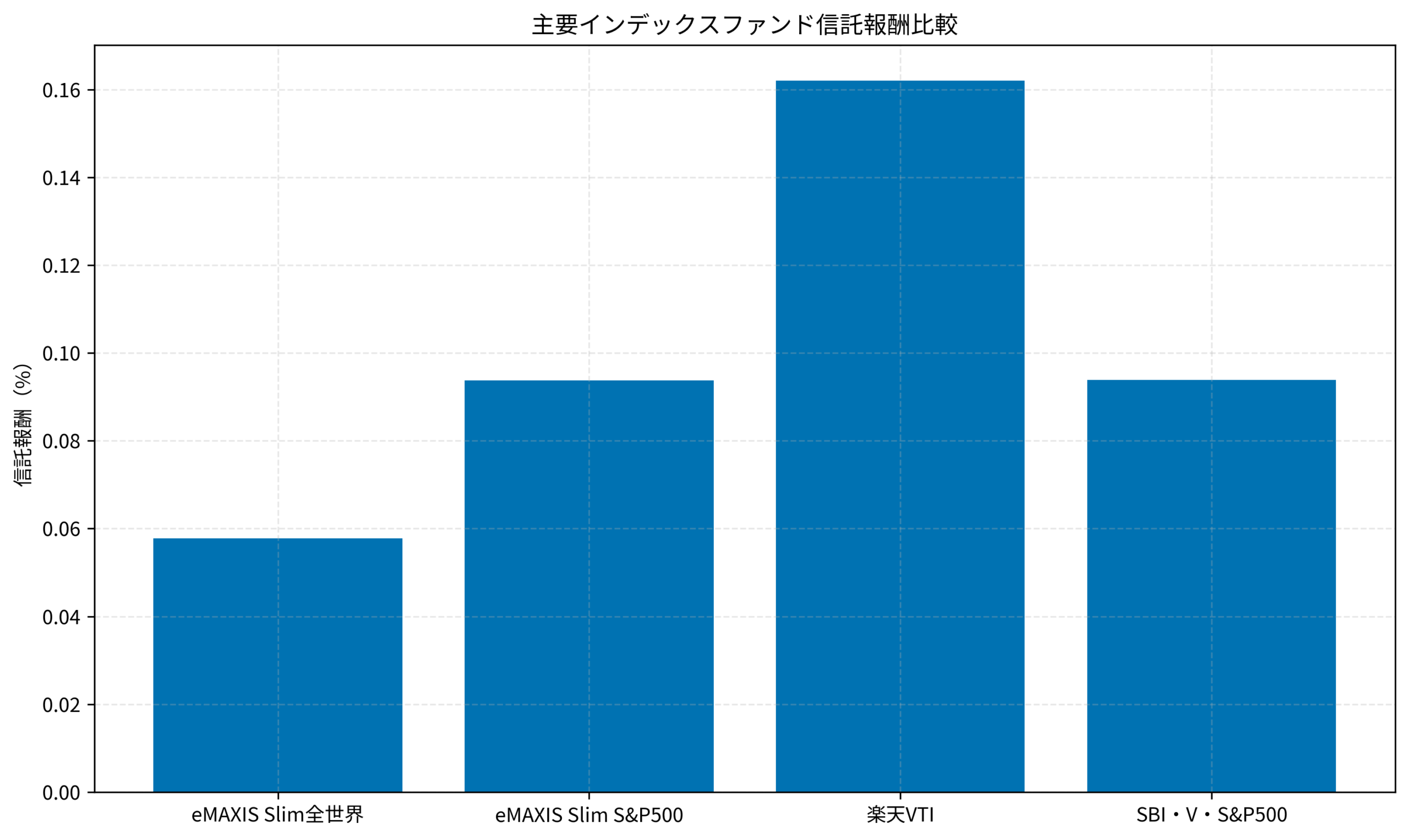

比較対象ファンド

- eMAXIS Slim全世界株式(オール・カントリー):全世界の株式に分散投資。信託報酬0.05775%

- eMAXIS Slim米国株式(S&P500):米国の代表的な500社に投資。信託報酬0.09372%

- 楽天・全米株式インデックス・ファンド(楽天VTI):米国の約4,000社に投資。信託報酬0.162%

- SBI・V・S&P500インデックス・ファンド:S&P500に連動。信託報酬0.0938%

信託報酬の比較グラフ

以下のグラフは、各ファンドの信託報酬を比較したものです。

eMAXIS Slim全世界株式が最も低コストであることが分かります。

長期投資の理論を深く理解したい方には 敗者のゲーム 原著第8版 がおすすめです。なぜインデックス投資が有効なのか、理論的な背景が学べます。

iDeCoの始め方と節税効果シミュレーションも参考に、税制優遇を最大限活用しましょう。

ITアライグマ投資信託の選び方:3つのポイント

では、実際にどのファンドを選べばいいのでしょうか。

筆者が重視している3つのポイントを紹介します。

ポイント1:信託報酬は0.2%以下を選ぶ

長期投資では、信託報酬の差が大きな影響を与えます。

目安として、信託報酬0.2%以下のファンドを選びましょう。

上記4つのファンドはすべてこの基準をクリアしています。

逆に、信託報酬1%を超えるアクティブファンドは、長期投資には向きません。

具体的な数字で見てみましょう。

月3万円を20年間積み立てた場合、信託報酬0.1%と1.0%では最終的な資産額に約80万円の差が出ます。

これは「見えないコスト」なので、最初に低コストのファンドを選んでおくことが重要です。

ポイント2:純資産総額が大きいファンドを選ぶ

純資産総額とは、そのファンドに集まっているお金の総額です。

純資産総額が大きいファンドは、以下のメリットがあります。

- 運用が安定している

- 繰上償還(ファンドが途中で終了すること)のリスクが低い

- 信託報酬が下がりやすい

目安として、純資産総額1,000億円以上のファンドを選ぶと安心です。

eMAXIS Slim全世界株式は純資産総額4兆円を超えており、国内最大級のファンドです。

繰上償還とは、ファンドの運用が途中で終了してしまうことです。

純資産総額が小さいファンドは、運用会社にとって採算が合わなくなると繰上償還されるリスクがあります。

長期投資を前提にするなら、このリスクは避けたいところです。

ポイント3:投資対象で選ぶ

最後に、投資対象で選びます。

大きく分けると「全世界」か「米国」かの選択になります。

- 全世界株式:世界中に分散投資したい人向け。米国以外の成長も取り込める

- 米国株式(S&P500):米国経済の成長に集中投資したい人向け。過去のリターンは高い

どちらが正解ということはありません。

迷ったら「全世界株式」を選んでおけば、自動的に分散投資ができます。

ちなみに、全世界株式の中身を見ると、約60%が米国株式です。

つまり、全世界株式を選んでも、米国の成長は十分に取り込めます。

「米国一本に絞るのは不安」という方には、全世界株式がおすすめです。

お金の基礎知識を体系的に学びたい方には 本当の自由を手に入れる お金の大学 がおすすめです。投資だけでなく、家計管理や保険の考え方も学べます。

FXでの資産運用に興味がある方は、口座数国内No.1の も検討してみてください。最短即日で取引開始でき、各種手数料が無料です。

会社員が資産形成を3年続けて分かった継続のコツと失敗談も参考にしてください。

ITアライグマ筆者が実際に選んだファンドと運用結果

ここからは、筆者自身の体験談をお伝えします。

筆者のケーススタディ

- 状況(Before):30代前半、年収450万円、手取り月28万円、投資経験ゼロ。どのファンドを選べばいいか分からず、3ヶ月間悩んで何も始められなかった。ネットで調べるほど情報が多すぎて混乱し、「もう少し勉強してから」と先延ばしにしていた。YouTube、ブログ、書籍など様々な情報源を見たが、「S&P500がいい」「全世界株式がいい」「楽天VTIがいい」と意見がバラバラで、どれを信じればいいか分からなかった。貯金は50万円程度で、毎月の余剰資金はほぼゼロの状態だった

- 行動(Action):「完璧を目指さず、まず始める」と決意。まず家計を見直し、格安SIMに切り替えることで月5,000円削減、使っていないサブスクを解約することで月3,000円削減、外食頻度を変更し週2回から週1回にすることで月8,000円削減、合計月1.6万円を捻出した。さらにボーナスから年2回各8万円を投資に回し、月換算で約3万円の積立原資を確保。楽天証券の口座開設を申し込み(オンラインで完結、本人確認書類はスマホで撮影、約1週間で開設完了)、つみたてNISA口座を開設し、eMAXIS Slim全世界株式(オール・カントリー)を月33,333円で積立設定し採用した。選んだ理由は「全世界に分散できる」「信託報酬が最安クラス(当時0.1144%、現在0.05775%)」「純資産総額が大きい(当時1兆円超、現在4兆円超)」の3点。毎月1日に銀行口座から自動引き落としされる設定にして、あとは放置

- 結果(After):3年間で投資元本約120万円(月33,333円×36ヶ月)に対し、評価額は約145万円(含み益約25万円、年利換算約7%)。途中2022年の株価下落で一時マイナス15%(約18万円の含み損)まで落ち込んだが、売らずに積み立てを継続。結果的に株価が回復し、現在はプラスで推移。信託報酬も2回引き下げられ、当初より約0.06%安くなった。生活防衛資金100万円も別途確保し、総資産は3年前の50万円から約250万円へ増加

選んだ理由の詳細

筆者がeMAXIS Slim全世界株式を選んだ最大の理由は、「考えることを減らしたかった」からです。

米国株だけに投資すると、「米国経済が停滞したらどうしよう」という不安が残ります。

全世界株式なら、米国が停滞しても他の国の成長を取り込めます。

実際、全世界株式の中身を見ると、米国が約60%、日本が約5%、その他先進国・新興国が約35%という構成になっています。

また、eMAXIS Slimシリーズは「業界最低水準の運用コストを目指す」と明言しており、他社が値下げすれば追随してくれます。

実際、筆者が積立を始めてから2回、信託報酬が引き下げられました。

これは長期投資家にとって大きなメリットです。

3年間で学んだこと

3年間の積立投資で学んだことをまとめます。

- ファンド選びより「始めること」が大事:どのファンドを選んでも、上位4つなら大差ない。悩む時間がもったいない

- 暴落時に売らないことが最重要:2022年の下落時に売っていたら、今の含み益はなかった

- 自動積立の設定が継続の鍵:毎月手動で買い付けていたら、絶対に続かなかった

- 証券口座は月1回しか見ない:毎日チェックすると精神的に疲れる

投資心理について学びたい方には サイコロジー・オブ・マネー がおすすめです。なぜ人は投資で失敗するのか、心理的な側面から解説されています。

新NISAの投資枠の使い分けも、ファンド選びと合わせて検討してみてください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

この記事では、月3万円から始める投資信託の選び方を解説しました。

- インデックスファンドを選ぶ:信託報酬が安く、長期投資に向いている

- 信託報酬0.2%以下:長期では大きな差になる

- 純資産総額1,000億円以上:運用が安定している

- 迷ったら全世界株式:自動的に分散投資ができる

- おすすめはeMAXIS Slim全世界株式:信託報酬最安クラス、純資産総額国内最大級

投資信託選びで最も大切なのは、「完璧を目指さず、まず始めること」です。

どのファンドを選んでも、上記4つなら大きな失敗はありません。

まずは証券口座を開設して、月1万円からでも積立を始めてみてください。

3年後、きっと「始めてよかった」と思えるはずです。

ITアライグマ