厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言います。今回のiDeCo改正は、会社員にとって「節税額が最大2.7倍になる」歴史的なチャンスです。

具体的には、企業年金のない会社員の掛金上限が月2.3万円から月6.2万円に引き上げられます。

年間の所得控除額は27.6万円から74.4万円へ。所得税率20%の会社員なら、年間の節税額が約5.5万円から約14.9万円に増加します。

「iDeCoは知ってるけど、改正の中身までは追えていない」「掛金を増やすべきか迷っている」という方は、この記事で改正のポイントと具体的な対応策をすべて把握できます。

iDeCo改正の概要と会社員への影響

厳しめ女子 アラ美2024年12月の税制改正大綱で決定されたiDeCo改正は、2026年中に段階的に施行されます。

会社員に直接関係する改正ポイントは、大きく分けて3つあります。

改正ポイント1:掛金上限の大幅引き上げ

最大のインパクトは、掛金上限額の引き上げです。

- 企業年金なしの会社員: 月2.3万円 → 月6.2万円(2.7倍)

- 企業型DC加入者: 月2.0万円 → 月6.2万円(事業主掛金との合算で上限あり)

- 公務員: 月1.2万円 → 月6.2万円(5.2倍)

- 自営業者: 月6.8万円(変更なし、国民年金基金との合算枠)

特に公務員は5.2倍という劇的な引き上げで、iDeCoの活用価値が一気に高まります。

改正ポイント2:受取時の税制が一部変更

退職所得控除の計算方法が見直され、iDeCoと退職金を同時に受け取る場合の控除額に影響が出ます。

具体的には、退職金とiDeCoの一時金を受け取る間隔が「5年超」から「10年超」に延長される見込みです。

これにより、受取タイミングの戦略がこれまで以上に重要になります。

改正ポイント3:加入可能年齢の延長検討

現行の65歳までの加入上限を、70歳まで延長する方向で検討が進んでいます。

正式決定は今後の国会審議次第ですが、実現すれば運用期間がさらに5年延び、複利効果を最大化できます。

iDeCoと並んで活用すべき税制優遇制度については会社員の住民税を最小化する5つの合法テクニック:ふるさと納税・iDeCo・医療費控除を組み合わせる方法で解説しています。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ改正後の節税シミュレーション:掛金増額でどれだけ得するか

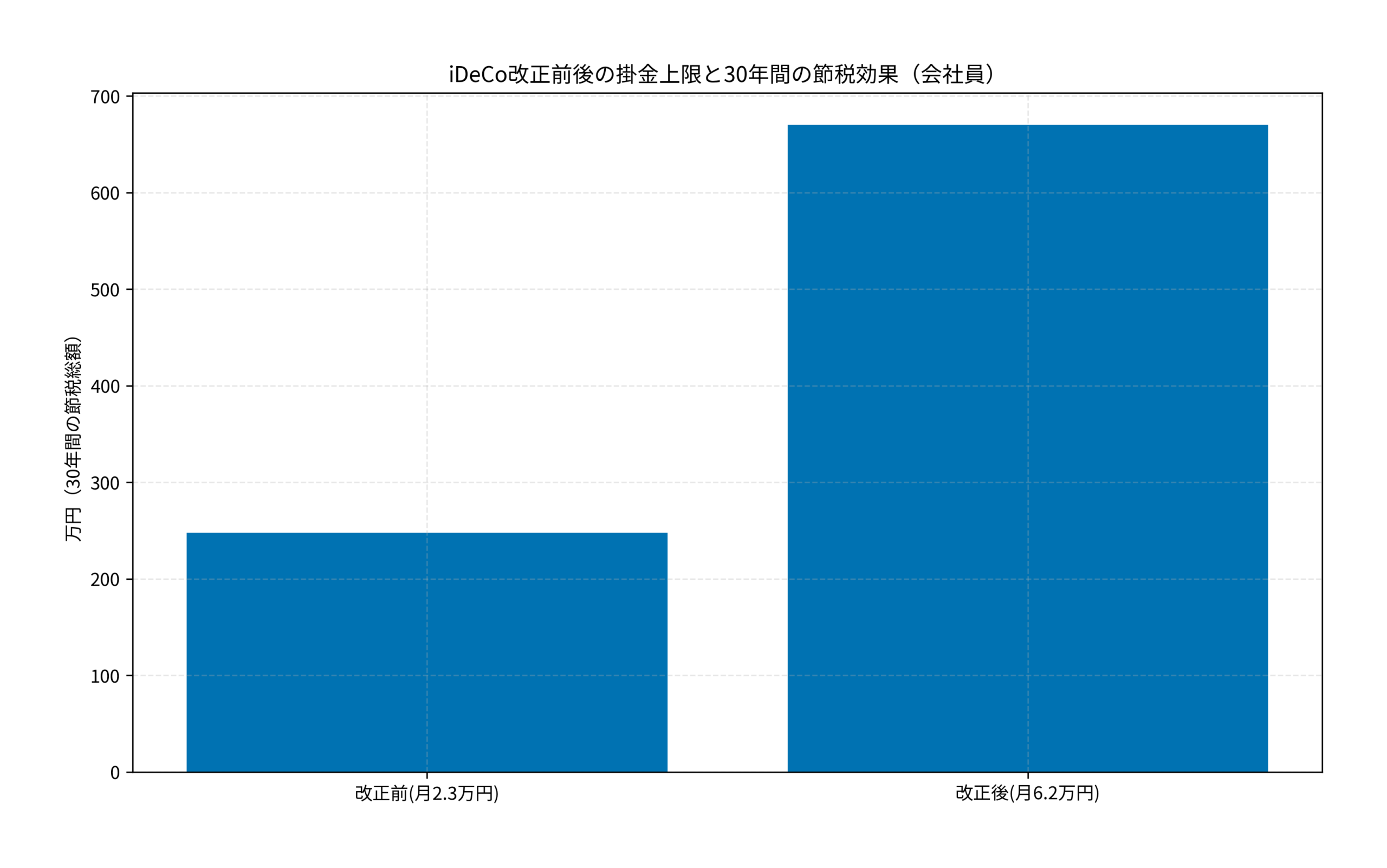

ここでは、改正前後の掛金上限で30年間運用した場合の節税効果を比較してみましょう。

シミュレーション前提条件

- 対象者: 企業年金なしの会社員(30歳、年収600万円、所得税率20%+住民税10%)

- 拠出期間: 30年間(30歳〜60歳)

- 運用利回り: 年5%(全世界株式インデックス想定)

- 掛金: 改正前は月2.3万円、改正後は月6.2万円で試算

節税効果の比較

- 改正前(月2.3万円): 年間掛金27.6万円 × 税率30% = 年間節税額8.3万円。30年間の節税総額は約248万円。60歳時点の資産残高は約1,920万円。

- 改正後(月6.2万円): 年間掛金74.4万円 × 税率30% = 年間節税額22.3万円。30年間の節税総額は約670万円。60歳時点の資産残高は約5,170万円。

節税額だけで422万円の差。さらに運用益の差を加えると、30年後の資産額は約3,250万円もの開きになります。

ポートフォリオ全体の設計については【積立NISA+α】30代会社員が作るべき『最強の放置ポートフォリオ』:具体的銘柄と比率も参考にしてください。

厳しめ女子 アラ美ITアライグマ改正後のiDeCo活用戦略:掛金をいくらに設定すべきか

掛金上限が月6.2万円に引き上げられても、全員が上限まで拠出すべきとは限りません。

自分の状況に合った最適な掛金設定を考えましょう。

パターン1:上限フル活用(月6.2万円)が向いている人

- 年収600万円以上で、所得税率が20%以上の会社員

- 新NISAの年間投資枠(360万円)を使い切った上で、さらに投資余力がある人

- 60歳まで資金を引き出す予定がない人(iDeCoは原則60歳まで引き出し不可)

パターン2:段階的に増額(月3〜4万円)が向いている人

- 年収400〜600万円で、生活費とのバランスを取りたい会社員

- 新NISAのつみたて投資枠(月10万円)は埋めているが、成長投資枠はまだ余裕がある人

- 住宅ローンや教育費など、近い将来に大きな支出が見込まれる人

パターン3:現状維持(月2.3万円以下)でよい人

- 年収400万円未満で、所得税率が10%以下の会社員

- 生活防衛資金(生活費6ヶ月分)がまだ確保できていない人

- 新NISAの投資枠すら使い切れていない人(NISAの方が流動性が高く優先度が高い)

新NISAとiDeCoの使い分けについては新NISAの『成長投資枠』完全攻略:つみたて投資枠との使い分けと年間投資戦略で詳しく解説しています。

厳しめ女子 アラ美ITアライグマケーススタディ:iDeCo改正を先取りして節税を最大化したHさんの事例

厳しめ女子 アラ美では、実際にiDeCo改正を見据えて行動した会社員の事例を見てみましょう。

【ケーススタディ】

状況(Before)

Hさん(34歳・メーカー経理部勤務・年収580万円・既婚・子ども1人)。

2020年からiDeCoに加入し、月2.3万円を全世界株式インデックスファンドで運用していた。

4年間の拠出総額は約110万円、運用益を含めた資産残高は約140万円。

節税効果は年間約7万円で、年末調整のたびに「もう少し控除額を増やせないか」と感じていた。

新NISAのつみたて投資枠(月10万円)は満額拠出済みだったが、成長投資枠は未活用だった。

行動(Action)

2025年末に税制改正大綱でiDeCoの掛金上限引き上げが決定されたことを知り、以下の5ステップで準備を開始した。

(1)iDeCoの運営管理機関であるSBI証券の「iDeCo加入者サイト」にログインし、現在の運用商品を確認した。

運用商品はeMAXIS Slim全世界株式(信託報酬年0.05775%)に設定しており、口座管理手数料は月171円だった。

(2)Excelで家計シミュレーションを作成し、月の手取り約35万円から生活費25万円・新NISA積立10万円を差し引いた残額を算出。

iDeCo増額分の月3.9万円(6.2万円−2.3万円)は捻出可能と判断した。

このシミュレーションを元に、掛金を月6.2万円に変更し、運用商品はそのまま継続する方針を採用した。

(3)人事部に退職金の見込み額を問い合わせ、勤続25年時点で約1,200万円と回答を得た。

(4)税理士ドットコムの無料相談で、iDeCoの一時金受取と退職金の受取タイミングを10年以上空ける計画の妥当性を確認した。

(5)改正施行日に即座に掛金変更届を提出できるよう、SBI証券の「掛金額変更届」のPDFを事前にダウンロードし、記入欄を下書きした。

結果(After)

改正施行後、掛金を月6.2万円に引き上げた結果、年間の所得控除額は27.6万円から74.4万円に増加。

年末調整での還付額は約7万円から約19万円に跳ね上がった。

Hさんは「年間12万円も手取りが増えた感覚。しかも老後資金も同時に積み上がっている」と話している。

60歳時点の資産残高は、改正前のペースなら約2,400万円だったが、増額後は約4,800万円に到達する見込みだ。

Hさんの戦略が成功した3つのポイント

- 家計シミュレーションで増額余地を事前に確認した: 「いくらまで出せるか」を数字で把握してから掛金を決めたため、生活に無理が出なかった。

- 受取時の税制変更にも先手を打った: 退職金との受取タイミングを10年以上空ける計画を立て、退職所得控除を最大限活用できる体制を整えた。

- 新NISAとiDeCoの優先順位を明確にした: 流動性の高いNISAを先に満額拠出し、余裕資金でiDeCoを増額するという順番を守った。

資産形成を継続するための仕組み化については『3日坊主』で終わらない資産形成の続け方:会社員が挫折しないための仕組み化テクニック5選も参考にしてください。

厳しめ女子 アラ美ITアライグマiDeCo改正で会社員が注意すべき5つのポイント

掛金上限の引き上げは大きなメリットですが、注意すべき点もあります。

注意点1:60歳まで引き出せないルールは変わらない

iDeCoの最大のデメリットは、原則60歳まで資金を引き出せないことです。

掛金を増やしすぎて生活資金が不足するリスクには十分注意してください。

生活防衛資金(生活費6ヶ月分)を確保した上で、余裕資金のみを拠出するのが鉄則です。

注意点2:企業型DC加入者は合算上限に注意

企業型DCに加入している会社員は、事業主掛金とiDeCo掛金の合算で月6.2万円が上限です。

例えば、事業主掛金が月3万円の場合、iDeCoに拠出できるのは月3.2万円までとなります。

自社の企業型DCの掛金額は、運営管理機関のWebサイトで確認できます。

注意点3:受取方法の選択が複雑化する

iDeCoの受取方法は「一時金」「年金」「併用」の3パターンがあります。

改正後は退職所得控除の計算が変わるため、どの方法が最も税負担が少ないかは個人の状況によって異なります。

退職金が多い会社員は、iDeCoを「年金受取」にした方が有利になるケースも出てきます。

注意点4:運用商品の見直しも同時に行う

掛金を増額するタイミングで、運用商品の見直しも行いましょう。

信託報酬が高い商品を選んでいると、掛金が増えた分だけコストも増えてしまいます。

全世界株式インデックスファンド(信託報酬年0.1%台)を基本に、年齢に応じてバランス型を組み合わせるのがおすすめです。

注意点5:年末調整での申告を忘れない

iDeCoの掛金は「小規模企業共済等掛金控除」として所得控除の対象になります。

毎年10月頃に届く「小規模企業共済等掛金払込証明書」を年末調整で提出することで、節税効果が反映されます。

掛金を増額した場合は、証明書の金額が変わるため、必ず最新の証明書を提出してください。

企業型DCの見直しも同時に検討すべきです。会社員の企業型DC(確定拠出年金)を放置していませんか?今すぐ見直すべき運用商品の選び方と配分変更の手順も合わせてご確認ください。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. iDeCo改正はいつから適用されますか?

2026年中の施行が予定されています。正確な施行日は政令で定められますが、早ければ2026年4月から適用される見込みです。

Q. 現在iDeCoに加入していますが、改正後に自動的に掛金上限が上がりますか?

上限は自動的に変更されますが、実際の掛金額は自分で変更手続きをする必要があります。運営管理機関のマイページから変更届を提出してください。

Q. 企業型DCとiDeCoの併用は改正後どうなりますか?

改正後は企業型DC加入者のiDeCo掛金上限が引き上げられる見込みです。ただし、企業型DCの事業主掛金との合計で上限が設定されるため、会社の制度を確認する必要があります。

iDeCoの運営管理機関は証券会社によって手数料や商品ラインナップが異なります。掛金増額を検討する際は証券会社選びも重要です。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

今回は、2026年iDeCo改正の全貌と、会社員が取るべき具体的な対応策を解説しました。

- 掛金上限の引き上げ: 企業年金なしの会社員は月2.3万円から月6.2万円へ。30年間の節税総額は248万円から670万円に増加する。

- 受取時の税制変更: 退職金とiDeCoの一時金受取の間隔が「10年超」に延長される見込み。受取タイミングの戦略が重要に。

- 今日やるべきこと: 現在のiDeCo掛金額と運用商品を確認し、改正後の増額シミュレーションを行う。退職金の見込み額も人事部に確認しておく。

iDeCo改正は、会社員の資産形成にとって追い風です。

掛金上限の引き上げにより、これまで以上に大きな節税効果と資産形成効果が期待できます。

ただし、60歳まで引き出せないという制約は変わらないため、新NISAとのバランスを取りながら、自分に合った掛金設定を見つけてください。

まずは今日、iDeCoのマイページにログインして現状を確認するところから始めましょう。

厳しめ女子 アラ美ITアライグマ