厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「SNSで話題の『高配当株投資』で配当金生活に憧れる…」

「でも、『インデックス投資』の方が資産が増えるって聞くし、どっちを選べばいいの?」

これ、資産形成を始めると必ずぶつかる悩みですよね。

投資を始めた頃は、毎日のように配当金が入ってくる生活を夢見て、高配当株のことばかり調べていたという会社員は多いです。

給料以外の収入源があるというだけで、会社への依存度が下がったような気がしてワクワクするものです。

しかし、冷静にシミュレーションをした結果、ある残酷な事実に気づき、戦略を大きく修正したという事例があります。

「感情」ではなく「数字」で判断した結果、当初の予定とは全く違うポートフォリオになったのです。

今回は、IT企業のPjM(プロジェクトマネージャー)としての分析スキルを活かし、「高配当株 vs インデックス投資」を徹底比較します。

30年間の資産推移シミュレーションと、実際に運用して見えてきた「会社員にとっての最適解」を公開します。

- 30年後に「資産額」で勝つのはどっち?衝撃のグラフ

- 「配当金」の本当のメリットとデメリット

- 会社員が最終的に選ぶべき「コア・サテライト戦略」の比率

感情論ではなく、数字とロジックで「あなたに合った投資スタイル」を見つけましょう。

基礎知識:それぞれの特徴とメリット・デメリット

厳しめ女子 アラ美まずは、この2つの投資手法の違いを整理します。

プロジェクト管理で言うなら、「ウォーターフォール開発(計画重視)」と「アジャイル開発(柔軟性重視)」くらい性質が異なります。

どちらが優れているかという議論よりも、自分の目的に合っているかが重要です。

比較表:インデックス vs 高配当株

| 特徴 | インデックス投資 | 高配当株投資 |

|---|---|---|

| 主な目的 | 資産の最大化(将来のため) | キャッシュフロー(現在のため) |

| 利益の形 | 含み益(売却するまで使えない) | 配当金(定期的に入金される) |

| 手間 | ほぼゼロ(自動積立して放置) | 必要(銘柄選定・決算確認など) |

| 税金効率 | ◎ 高い(再投資で課税を先送り) | △ 低い(受取時に約20%課税) |

| メンタル | 退屈、暴落時に不安になりやすい | ◎ 安定(暴落時も配当が心の支え) |

| 向いている人 | 資産を最速で大きくしたい人 | 今の生活を少し豊かにしたい人 |

結論として、「理論上の正解(資産最大化)」はインデックス投資です。

これは数学的に証明されており、世界中の投資家が認める事実です。

しかし、「精神的な正解(続けやすさ)」は高配当株投資である場合も多いのが面白いところです。

なぜなら、ロボットではなく感情を持った人間が投資をしているからです。

実際に月3万円から始める投資信託の選び方でも解説しましたが、インデックス投資は「市場平均」を取りに行く王道のスタイルです。

誰がやっても平均点が取れる、再現性の高さが魅力です。

一方、高配当株は「金の卵を産むニワトリ」を育てるようなものです。

敗者のゲーム 原著第8版 でも、インデックス投資こそが勝者のゲームであると語られていますが、それでも高配当株が人気な理由には「人間の心理」が大きく関わっています。

「今、使えるお金が増える」という実感は、遠い未来の資産よりも強烈なモチベーションになるのです。

厳しめ女子 アラ美 ITアライグマ

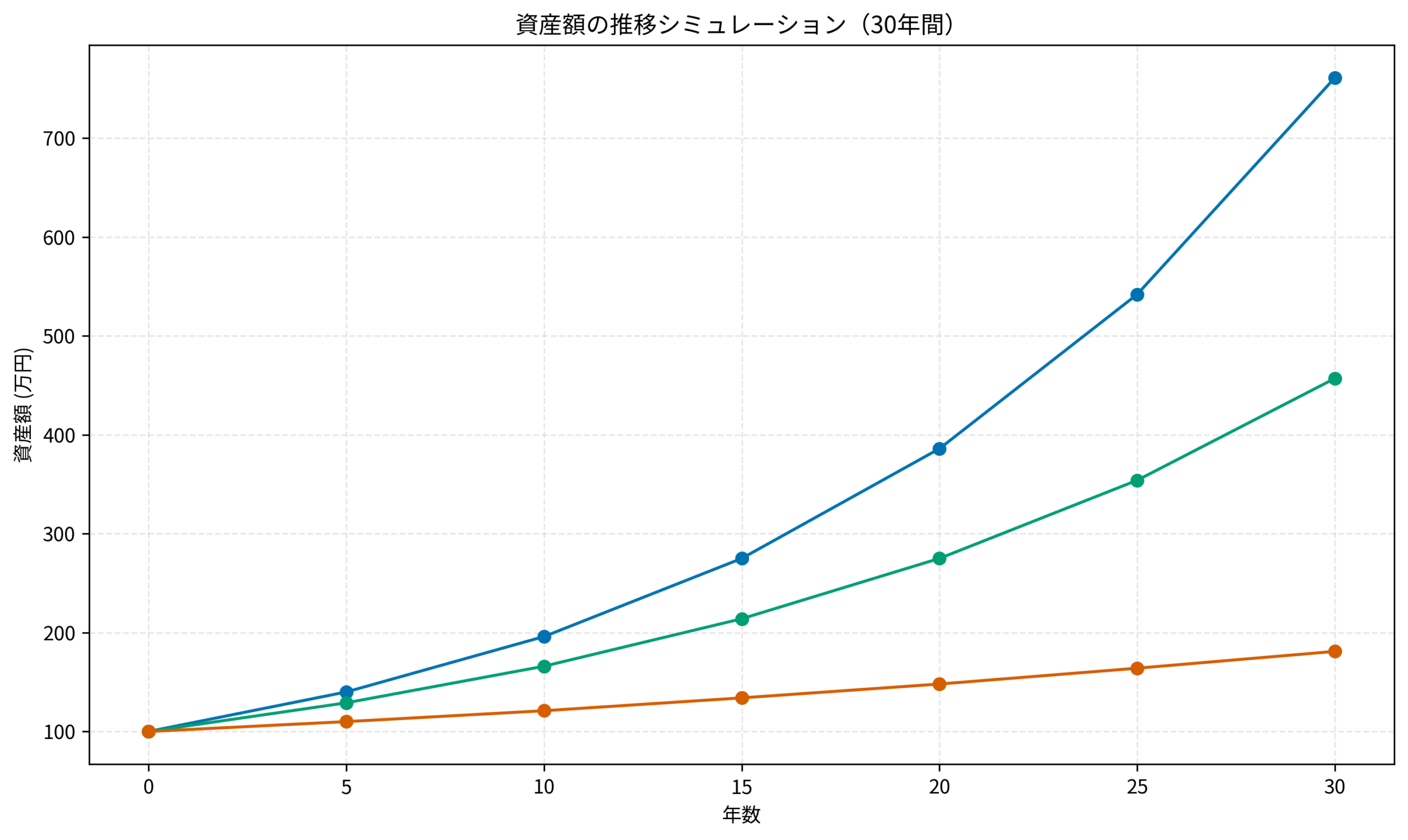

ITアライグマシミュレーション:30年後の資産額と受取配当金の比較

では、実際にどのくらいの差が出るのか、シミュレーションしてみましょう。

多くの会社員が投資できる「月5万円」を30年間積み立てた場合です。

ここでは、税金や手数料を考慮した現実的な数字で比較します。

# 前提条件 ・積立額:月5万円 ・期間:30年間 ・インデックス投資:年利7%(全額再投資、税引前) ・高配当株投資:配当利回り4% + 株価成長率1%(配当は受取、税引後再投資なし)

結果は以下の推移になります。

※シミュレーションはイメージです。税金や手数料は簡易的に計算しています。

結果:資産額ではインデックスの圧勝

30年後の資産額を見ると、インデックス投資(再投資効果)が圧倒的に増えています。

複利の力が働くため、後半の伸びが凄まじいことになります。

最終的な資産額では、数百万円〜1000万円近い差がつく可能性があります。

単純に「老後資金を一番多く作りたい」なら、インデックス投資一択です。

これ以外の選択肢を探す必要はないと言っても過言ではありません。

NISAのつみたて投資枠でコツコツと全世界株式やS&P500を買うのが、最も効率的な解です。

つみたて投資の終わり方 でも、出口戦略を見据えた積立投資の重要性が説かれています。

しかし、高配当株には「今」がある

一方で、高配当株投資は資産の伸びは緩やかですが、「毎年、現金が手に入る」という決定的な違いがあります。

30年後には、年間数十万円の配当金が(元本を取り崩すことなく)口座に振り込まれ続けます。

これは「自分年金」として機能します。

以前の記事投資で『損するのが怖い』を克服した5つのステップでも触れましたが、暴落時に「配当金」という心の支えがあることで、狼狽売りを防げる効果も無視できません。

資産額が減っても「配当金は入ってくる」という事実は、投資を継続する上で強力なメンタル安定剤になります。

厳しめ女子 アラ美ITアライグマ判断基準:会社員にとっての「正解」は目的次第

では、どちらを選ぶべきか?

PjMとしてプロジェクトの目的(ゴール)を確認するように、あなたの「投資の目的」で決まります。

目的が曖昧なまま手段を選んでしまうと、途中で挫折したり、後悔したりする原因になります。

インデックス投資を選ぶべき人

以下のような方には、インデックス投資が向いています。

- 資産形成の効率(最終的な金額)を最大化したい

- 老後資金(20年以上先)のために投資している

- 投資に時間をかけたくない(ほったらかしがいい)

- 全面改訂 第3版 ほったらかし投資術 のような王道を信じる

特に「時間はかけたくないけど資産は増やしたい」という多忙な会社員には、インデックス投資が最強のソリューションです。

高配当株投資を選ぶべき人

一方で、以下に当てはまるなら高配当株投資を検討する価値があります。

- 今の生活を少し楽にしたい(お小遣い、光熱費の支払いなど)

- 出口戦略(取り崩し)を考えるのが面倒

- 暴落時のメンタル維持に自信がない

- モチベーション維持のために「ご褒美」が欲しい

「資産を取り崩す」というのは意外と心理的なハードルが高いものです。

高配当株なら、元本はそのままに「生み出された利益」だけを使うことができるので、罪悪感なくお金を使えます。

厳しめ女子 アラ美ITアライグマケーススタディ:コア・サテライト戦略の実践例と配当金の使い道

厳しめ女子 アラ美DMM.comのウルトラ投資アプリなら株もFXもまとめて管理できるわよ

TOSSY|DMM.com証券のウルトラ投資アプリ(アプリ1つで多様な取引に対応)

ここでは、実際にコア・サテライト戦略を実践しているケースを紹介します。

Cさん(28歳・SIer勤務・独身・年収400万円)のケース

Cさんは新卒3年目のSIerエンジニアです。以前は「資産最大化こそ正義!」と考え、インデックス投資100%で運用していました。

しかし、実際に運用してみると、含み益が増えても「使えないお金が増えただけ」という感覚に陥り、投資を続けるモチベーションが下がっていたそうです。

そこで、インデックス投資をコア(70%)に据えつつ、サテライトとして高配当株を30%組み入れるミックス戦略に切り替えました。

Cさんの現在の比率(コア・サテライト戦略)

具体的なポートフォリオは以下の通りです。

- コア(守り):インデックス投資(70%)

- つみたてNISA、iDeCoでS&P500や全世界株式へ。老後資金用。投資の土台です。

- サテライト(攻め):高配当株投資(30%)

- 日本の高配当個別株や米国高配当ETF(VYMなど)。今の楽しみ用。暴落時の精神安定剤です。

配当金の具体的な使い道

現在、Cさんは年間で約12万円の配当金を受け取っていますが、これは「再投資しない」と決めています。

あえて「浪費」に使っています。

家族や友人とのちょっとリッチな外食や、自分への書籍代 本当の自由を手に入れる お金の大学 に使う。「投資のおかげで今が豊かになった」という実感を脳に刷り込むため。

この「実感」があるからこそ、市場が暴落しても「まあ、配当は出るしな」と余裕を持って相場と向き合えています。

理論上の最大効率よりも、「継続するためのメンタル管理」を優先した結果です。

結果(After)

この戦略に切り替えてから、Cさんは以下の成果を達成しています。

- 資産総額(運用成績):順調に右肩上がり(インデックスのおかげで+400万円以上の含み益)

- キャッシュフロー(節約額):年間配当金が12万円を超え、スマホ代と通信費が実質無料になりました。

- メンタル:株価変動を気にしすぎなくなりました(下がっても配当利回りが上がったと喜べる)。

Cさんいわく「もっと早くミックス戦略を知っていれば、最初の1年で挫折しかけることもなかった」とのことです。

やはり、「配当金で通信費が賄えている」という事実は、会社に依存しない自信につながります。

資産形成がただの数字遊びではなく、生活を支えるリアルな力になっていると実感できるのです。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

高配当株とインデックス投資は、初心者にはどちらがおすすめですか?

初心者にはインデックス投資から始めることをおすすめします。理由は、銘柄選定の知識が不要で、毎月の積立設定をするだけで「市場平均」のリターンが得られるからです。高配当株は企業の決算分析や減配リスクの判断が必要になるため、投資に慣れてからサテライトとして追加するのがよいでしょう。

高配当株の「利回り4%以上」の銘柄を選べば安心ですか?

利回りだけで銘柄を選ぶのは危険です。配当利回りが異常に高い銘柄は、株価が大幅に下落した結果として利回りが上がっているケースがあります。配当性向(利益のうち何%を配当に回しているか)が80%を超えている銘柄は減配リスクが高い傾向にあります。過去10年の配当実績や業績の安定性も合わせて確認しましょう。

NISAではどちらの投資スタイルが有利ですか?

NISAの「つみたて投資枠」はインデックスファンドが対象なので、コア部分のインデックス投資に活用するのが正解です。一方、「成長投資枠」では個別の高配当株やETFも購入できます。NISAは配当金や売却益が非課税になるため、高配当株の「配当課税20%」というデメリットを解消できる点で、高配当株投資との相性も良いです。

厳しめ女子 アラ美ITアライグマアクションプラン:会社員におすすめの始め方

最後に、会社員が明日から始めるための具体的なステップを提示します。

いきなり高配当株に全振りするのは危険です。順序を守って進めましょう。

Step 1: まずは「インデックス投資」から(月3万円〜)

資産形成の土台はやはりインデックスです。

つみたてNISA枠を使い切りましょう。銘柄は「eMAXIS Slim 全世界株式(オール・カントリー)」などが無難です。

ここでまずは数年かけて「資産のコア」を作ります。これがないと、高配当株の株価下落に耐えられません。

Step 2: 慣れてきたら「高配当株」をトッピング(月1万円〜)

投資に慣れ、余剰資金ができたら、日本の高配当株(商社、通信、銀行など)や米国ETFを少しずつ買ってみましょう。

まずは「年に1回、配当金でランチに行く」ことを目標にするのがおすすめです。

SBI証券の「S株」などを利用すれば、1株数百円から購入できるので、お小遣いの範囲で始められます。

以前の記事普通の会社員が目指すべき『サイドFIRE』の現実的なプランでも書きましたが、配当金が月数万円になれば、精神的な自由度は劇的に上がります。

嫌な仕事があった日でも、「まあ、配当金があるし」と思えれば、ストレス耐性も上がります。

賢いお金持ちは、資産(キャピタル)と収入(インカム)の両方を育てています。

年収200万円からの貯金生活宣言 で家計を整え、余剰資金で「二刀流」を目指してみてはいかがでしょうか。投資資金を増やすために固定費を見直したい方は保険見直し・FP相談おすすめ4社比較ガイドも参考にしてください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

高配当株とインデックス投資、どちらも素晴らしい投資手法です。

- 資産を最大化したいなら「インデックス投資」

- 今の生活を豊かにし、モチベーションを維持したいなら「高配当株投資」

- 会社員の最適解は「インデックスをコアにしつつ、高配当株で楽しみを作る」ミックス戦略

「どっちか」ではなく「どっちも」いいとこ取りをするのが、賢い会社員の戦略です。

まずは少額から、心地よいバランスを探してみてください。

厳しめ女子 アラ美ITアライグマ