お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「ふるさと納税って聞いたことあるけど、どういう仕組みなの?」

「会社員でも簡単にできるの?」

こんな疑問を持っている方は多いのではないでしょうか。

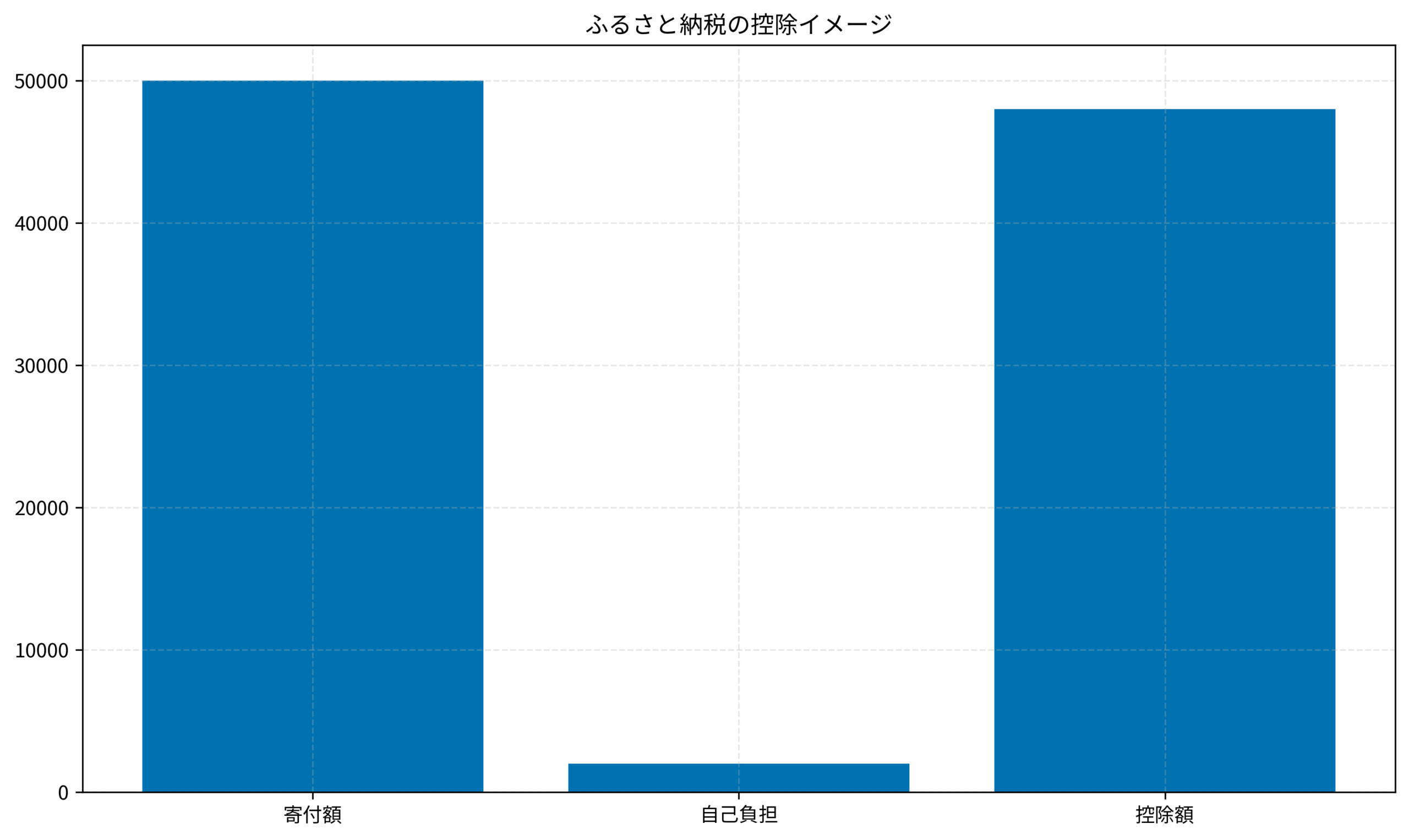

ふるさと納税は、実質2,000円の自己負担で地域の特産品を受け取れる、会社員にとって数少ない「攻めの節税術」です。

この記事では、ふるさと納税の仕組みから具体的な手続き方法、控除限度額の計算まで、会社員向けにわかりやすく解説していきます。

ふるさと納税とは何か

ふるさと納税は、自分が選んだ自治体に寄付をすることで、寄付額から2,000円を引いた金額が所得税と住民税から控除される制度です。

2008年にスタートし、今では多くの会社員が活用しています。

「納税」という名の寄付制度

ふるさと納税という名前から「税金を納める」イメージがありますが、実際には自治体への寄付です。

寄付先の自治体から返礼品をもらえることが大きな魅力で、実質2,000円の自己負担で地域の特産品を入手できます。

例えば、年収500万円の会社員が50,000円のふるさと納税をすると、48,000円が税金から控除されます。

つまり実質2,000円で、50,000円相当の返礼品(肉、魚、果物、日用品など)を受け取れるわけです。

控除される税金の種類

ふるさと納税で控除される税金は、所得税と住民税の2種類です。

- 所得税:確定申告した年の所得税から還付される

- 住民税:翌年度の住民税から控除される

会社員の場合、「ワンストップ特例制度」を使えば確定申告不要で、住民税からのみ控除されます。

結果的な控除額は同じなので、手間を省きたい方にはワンストップ特例がおすすめです。

2026年現在、ふるさと納税の返礼品は寄付額の30%以内という規制がありますが、それでも十分お得な制度として多くの人に利用されています。

企業型DCとiDeCoの違いについてはこちらの記事で詳しく解説しています。

ITアライグマ

ITアライグマ控除限度額の計算方法

ふるさと納税で損をしないためには、控除限度額を正しく把握することが重要です。

限度額を超えて寄付すると、超過分は純粋な寄付となり、税金の控除を受けられません。

年収別の控除限度額目安

控除限度額は年収や家族構成によって異なります。

以下は独身・共働きで配偶者控除なしの場合の目安です。

- 年収300万円:約28,000円

- 年収400万円:約42,000円

- 年収500万円:約61,000円

- 年収600万円:約77,000円

- 年収700万円:約108,000円

配偶者控除や扶養控除がある場合は、限度額が下がります。

正確な金額は、各ふるさと納税サイトのシミュレーターで計算しましょう。

源泉徴収票で正確に計算する

より正確な限度額を知るには、源泉徴収票の「給与所得控除後の金額」を使います。

年末調整後にもらえる源泉徴収票で確認できますよ。

計算式は複雑ですが、各ふるさと納税サイトに詳細シミュレーターがあるので、それを使うのが確実です。

住宅ローン控除やiDeCo加入の有無によっても限度額が変わるため、すべての控除を入力して計算しましょう。

投資初心者の教訓についてはこちらの記事も参考になります。

ITアライグマワンストップ特例と確定申告の違い

ふるさと納税の控除を受けるには、「ワンストップ特例制度」か「確定申告」のどちらかを選ぶ必要があります。

会社員の方は自分の状況に合った方法を選びましょう。

ワンストップ特例制度とは

ワンストップ特例制度は、確定申告が不要な会社員向けの簡易手続きです。

寄付先の自治体が5自治体以内であれば利用できます。

ワンストップ特例を使う場合の手順は以下の通りです。

- ふるさと納税サイトで寄付時に「ワンストップ特例を希望する」を選択

- 届いた申請書に必要事項を記入し、本人確認書類のコピーを添付

- 寄付先の自治体に申請書を郵送(翌年1月10日必着)

申請書を送るだけで、翌年度の住民税から自動的に控除されます。

確定申告が必要なケース

以下のいずれかに該当する場合は、確定申告が必要です。

- 寄付先が6自治体以上の場合

- 医療費控除を申請する場合

- 住宅ローン控除1年目の場合

- 年収2,000万円を超える場合

- 副業などで確定申告が必要な場合

確定申告の場合は、寄付金受領証明書を添付して申告します。

e-Taxを使えばオンラインで完結するので、意外と手間はかかりません。

資産100万円突破のロードマップについてはこちらの記事で詳しく解説しています。

ITアライグマ会社員Bさんのふるさと納税ケーススタディ

実際にふるさと納税を活用している30代会社員Bさんのケースを見てみましょう。

Before:ふるさと納税未経験

Bさんは年収480万円の都内IT企業勤務の30代会社員です。

一人暮らしで、毎月の食費は約50,000円、日用品費は約8,000円かかっていました。

ふるさと納税の存在は知っていたものの、「なんだか難しそう」「面倒くさそう」「本当に得するの?」と敬遠していました。

年間の食費と日用品費を合計すると約70万円。

特に節約を意識していなかったため、これが当たり前だと思っていました。

Action:シミュレーターで控除限度額を計算し寄付を実行

Bさんが実施した具体的なアクションを時系列で紹介します。

まず10月中旬に、楽天ふるさと納税のシミュレーターで控除限度額を計算しました。

- 控除限度額は約52,000円と判明

- 安全マージンを10%取って、45,000円分の寄付を決定

- 普段の食費を考慮し、米・肉・魚介類を返礼品の軸に設定

10月下旬には、ふるさと納税サイトから3自治体へ寄付を実行しました。

- 北海道A町:お米20kg(15,000円の寄付)

- 宮崎県B市:豚肉4kg(15,000円の寄付)

- 青森県C町:ホタテ1kg(15,000円の寄付)

寄付手続きはスマホのアプリから行い、3自治体すべてで合計30分程度で完了しました。

決済は楽天カードを採用し、ポイント還元も獲得しています。

ふるさと納税サイトを導入したことで、返礼品の比較検討も簡単にできました。

その後11月から12月にかけて、届いたワンストップ特例申請書に記入し、マイナンバーカードのコピーを同封して各自治体に郵送しました。

3自治体分で約15分の作業でした。

After:実質2,000円で年間17,000円分の食費を削減

結果、Bさんは実質2,000円の自己負担で以下の返礼品を受け取りました。

- お米20kg(市場価格約6,000円相当)→ 約4ヶ月分の米代を節約

- 豚肉4kg(市場価格約8,000円相当)→ 小分け冷凍で3ヶ月分のメイン食材に

- ホタテ1kg(市場価格約5,000円相当)→ 特別な日の食事に活用

返礼品の市場価値は合計約19,000円。

実質2,000円の自己負担で19,000円相当の食品を入手したので、純粋な節約効果は17,000円となりました。

さらに、Bさんは節約した金額を毎月の積立投資に上乗せすることにしました。

月額1,400円(17,000円÷12ヶ月)の追加積立は小さく見えますが、20年続ければ複利効果で約50万円以上のプラスになります。

Bさんは「こんなに簡単なら、もっと早く始めればよかった」と話しています。

ハマりポイントと解決策

Bさんが遭遇した問題は、ワンストップ特例の申請期限ギリギリになったことでした。

12月末の寄付だと申請書の到着が遅くなり、1月10日の期限に間に合わないリスクがあります。

解決策として、Bさんは翌年から11月末までに寄付を完了させるようにしました。

申請書の処理時間に余裕を持たせることで、安心して手続きできるようになりました。

ITアライグマふるさと納税で資産形成を加速する

ふるさと納税で節約できた資金は、ぜひ投資に回して「お金にお金を稼がせ」ましょう。

これから投資を始めるなら、手数料が業界最安水準のネット証券がおすすめです。

以下の証券会社なら、NISA口座も簡単に開設でき、楽天ポイントやVポイントなどが貯まるお得なサービスも充実しています。

自分に合った証券会社を選んで、資産形成の第一歩を踏み出しましょう。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

ふるさと納税は、会社員が活用できる数少ない「攻めの節税術」です。

この記事のポイントは以下の通りです。

- ふるさと納税は自治体への寄付で、実質2,000円で返礼品がもらえる

- 控除限度額は年収や家族構成によって異なる(シミュレーターで確認)

- 会社員はワンストップ特例制度で確定申告不要

- 5自治体以内に抑えればワンストップ特例が使える

ふるさと納税で浮いたお金を投資に回せば、資産形成もさらに加速します。

まだ始めていない方は、今年からぜひ活用してみてください。

ITアライグマ