厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「保険料って毎月けっこう払ってるけど、本当にこれだけ必要なのかな…」

こんな疑問を持ちながらも、なんとなく放置してしまっている方は多いのではないでしょうか。実は保険の見直しは、資産形成の第一歩として最もインパクトが大きい固定費削減のひとつです。この記事では、ある会社員がFPに保険を相談して月2万円の投資原資を生み出した実体験をもとに、具体的なステップをお伝えします。

保険を見直すきっかけ:月々の固定費に疑問を持った瞬間

厳しめ女子 アラ美佐藤さん(32歳・メーカー勤務・年収480万円)は、新卒入社時に先輩から勧められるまま生命保険・医療保険・がん保険の3本に加入していました。毎月の保険料は合計で約3万円。給与から天引きされていたため、「こういうものだろう」と深く考えることなく5年以上払い続けていたそうです。

転機になったのは、同僚との何気ない会話でした。「保険見直して月1万5千円浮いたよ」という一言を聞いて、初めて自分の保険料が「高すぎるかもしれない」と気づいたのです。

そこで佐藤さんは家計の固定費を洗い出してみました。家賃・光熱費・通信費・保険料…と並べてみると、保険料の3万円が通信費の3倍以上だったことに驚いたそうです。固定費の見直しについては家計の固定費を月2万円削減する実践チェックリストでも詳しく解説していますが、保険料はその中でも見直し効果が大きい項目のひとつです。

ただ、保険の内容は専門用語が多く、自分で判断するのが難しいと感じたそうです。「どれを残して、どれをやめればいいのか分からない」という状態から、FPへの相談を決意するまでには少し時間がかかったとのことでした。

厳しめ女子 アラ美 ITアライグマ

ITアライグマFPに相談して判明した「入りすぎ保険」の実態

佐藤さんが無料のFP相談サービスを利用して最初に言われたのは、「保障が重複しています」という一言でした。具体的には以下の3つの問題が見つかりました。

問題1:医療保険とがん保険の保障が被っていた

加入していた医療保険にはすでに「がん特約」が付いていたにもかかわらず、別途がん保険にも入っていました。月額5,000円のがん保険は、実質的に二重払いの状態だったのです。

問題2:独身なのに高額な死亡保障に入っていた

新卒時に加入した生命保険は、死亡保障3,000万円のプランでした。しかし佐藤さんは独身で扶養家族がいません。FPからは「独身の方であれば、葬儀費用として200〜300万円程度で十分です」とアドバイスされました。月額12,000円の保険料のうち、大部分が不要な死亡保障に充てられていたことになります。

問題3:特約が多すぎて保険料が膨らんでいた

先進医療特約、入院一時金特約、通院特約など、勧められるままに付けた特約が5つもありました。FPによると「高額療養費制度を使えば自己負担は月8〜9万円程度に収まるため、過剰な特約は不要」とのこと。年間5万円浮く!会社員のための『保険見直し』完全ガイドでも解説しているように、公的制度を理解していれば民間保険のカバー範囲は最小限で済むのです。

佐藤さんはこの時、「知らないことで毎月2万円も損していた」という事実に愕然としたそうです。

厳しめ女子 アラ美ITアライグマケーススタディ:保険料を月2万円削減して投資原資を作った方法

厳しめ女子 アラ美ここからは、佐藤さん(32歳・メーカー勤務・年収480万円・独身)が実際に行った保険の見直し内容と、その後の投資原資の作り方を具体的に紹介します。

Before(見直し前の状態)

佐藤さんの見直し前の保険は以下の通りでした。

- 生命保険(死亡保障3,000万円):月額12,000円

- 医療保険(がん特約付き):月額13,000円

- がん保険(単体):月額5,000円

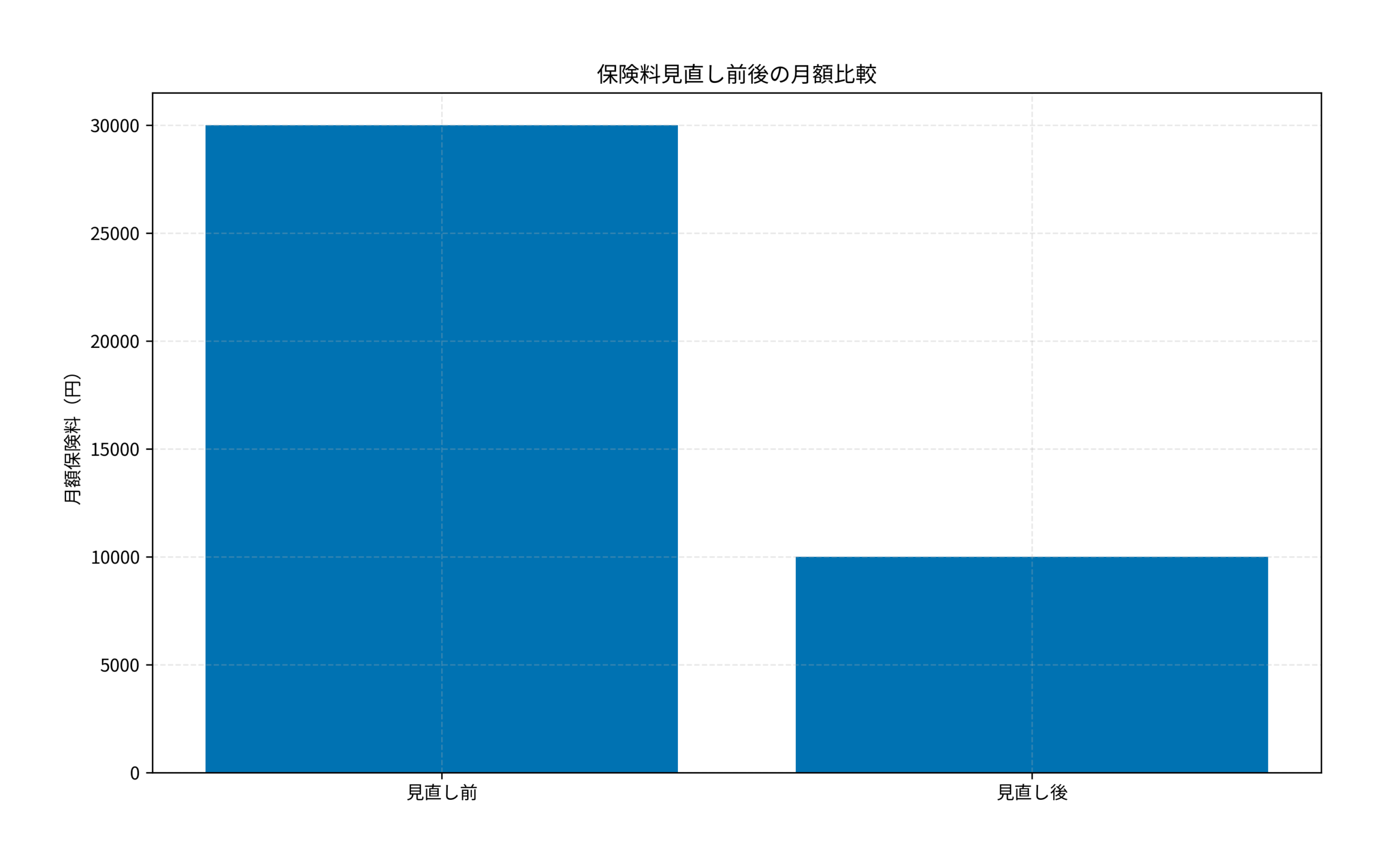

- 合計:月額30,000円(年間36万円)

手取り月収25万円のうち12%が保険料に消えている計算です。貯金は月1〜2万円がやっとで、投資に回す余裕はまったくありませんでした。

きっかけと行動(Catalyst + Action)

同僚の一言がきっかけでFPの無料相談を予約した佐藤さんは、保険証券3通を持参して面談に臨みました。FPは30分ほどで問題点を整理し、以下のプランを提案してくれたそうです。

- 生命保険 → 死亡保障300万円の定期保険に切り替え(月額1,500円に削減)

- 医療保険 → がん特約・入院一時金特約・通院特約を外してシンプルなプランに(月額3,500円に削減)

- がん保険 → 医療保険のがん特約と完全に重複のため解約(月額0円)

- 先進医療特約 → 月額100円程度のため残す

After(見直し後の成果)

見直し後の保険料は月額約10,000円(年間12万円)に。月2万円、年間24万円の固定費削減に成功しました。

佐藤さんはこの浮いた月2万円を新NISAのつみたて投資枠で積立投資に回すことを決意。FIRE達成シミュレーション:会社員が月5万円の積立で経済的自立を実現するまでの具体的ロードマップを参考に、eMAXIS Slim全世界株式(オール・カントリー)への積立を開始しました。

振り返り・教訓

佐藤さんはこう振り返っています。「保険を見直すだけで投資の原資ができるなんて思いもしませんでした。もっと早くFPに相談していれば、5年分の無駄な保険料100万円以上を投資に回せていたかもしれません。知らないことが一番の損失だと痛感しました」

厳しめ女子 アラ美ITアライグマ保険見直し後の資産形成:1年間の運用成績とメンタルの変化

佐藤さんが保険を見直して積立投資を始めてから、1年が経過しました。その間の変化を数字で振り返ります。

1年間の運用実績

- 月2万円 × 12ヶ月 = 元本24万円

- 運用益:約1.8万円(利回り約7.5%)

- 資産評価額:約25.8万円

「たった25万円」と思う方もいるかもしれません。しかし佐藤さんにとっては、保険料として消えていたお金が資産として手元に残っているという事実が大きかったそうです。

メンタル面の変化

佐藤さんが一番変わったと感じているのは、お金に対する意識です。

以前は「毎月なんとなくお金が減っていく」という漠然とした不安がありました。しかし保険を見直し、その差額を投資に回すようになってからは、「毎月の固定費がいくらで、投資にいくら回っているか」が明確になりました。

また、投資信託の選び方完全ガイド:会社員が新NISAで失敗しないためのファンド比較と判断基準で紹介しているように、投資信託選びも「自分で選んだ」という実感があると、相場の上下に一喜一憂しにくくなるそうです。

佐藤さんは「保険の見直しは節約ではなく、お金の使い方を最適化する行為だった」と語っています。固定費を削減した分がそのまま将来の資産に変わるという体験は、資産形成を続けるモチベーションにもつながっています。

厳しめ女子 アラ美ITアライグマこれから保険を見直したい人へのアドバイス

佐藤さんの体験をもとに、保険見直しを成功させるためのステップを整理します。

ステップ1:保険証券をすべて集める

まずは加入中の保険証券を1箇所にまとめましょう。紙の証券が見当たらない場合は、保険会社のマイページやコールセンターで再発行が可能です。月額保険料・保障内容・特約の一覧を紙やスプレッドシートに書き出すだけで、全体像が見えてきます。

ステップ2:公的制度でカバーできる範囲を知る

日本の公的医療保険制度は非常に手厚いです。高額療養費制度の全知識:会社員が医療費の自己負担を最小限に抑えるための申請手順と計算方法で解説しているように、高額療養費制度を使えば月の自己負担額は約8〜9万円が上限になります。この制度を知っているだけで、過剰な医療保険に入る必要がないことが分かります。

ステップ3:FPに無料相談する

自分で判断が難しい場合は、FPの無料相談を活用しましょう。複数の保険会社の商品を比較検討してくれるため、特定の保険会社に偏らない中立的なアドバイスが受けられます。

保険相談サービスを選ぶ際は、「相談回数が無制限か」「取扱保険会社数が多いか」「オンライン対応しているか」の3点を基準にすると失敗しにくいです。具体的なサービス比較は保険見直し・FP相談おすすめ4社比較ガイドにまとめていますので、あわせてご覧ください。

厳しめ女子 アラ美ITアライグマよくある質問

Q. 保険を見直すと保障が足りなくなりませんか?

高額療養費制度や傷病手当金など、会社員は公的保障が手厚いです。FPに相談すれば、必要最低限の保障を残しつつ無駄を省くプランを提案してもらえますので、保障不足になるリスクは低いです。

Q. FPへの無料相談に裏はありませんか?

FPの収入は保険契約が成立した場合の手数料が中心ですが、相談だけで契約しなくても費用はかかりません。複数回相談して比較検討してから決めるのがおすすめです。

Q. 保険を解約するとき違約金はかかりますか?

掛け捨て型の医療保険やがん保険には違約金はありません。貯蓄型の生命保険の場合は解約返戻金が元本を下回ることがありますので、FPに解約のタイミングを相談してから判断しましょう。

Q. 保険見直しで浮いたお金は何に使うのがベストですか?

新NISAのつみたて投資枠を使ったインデックス投資がおすすめです。月2万円でも20年間で約820万円(年利5%想定)に成長する可能性があり、保険料として消えていたお金を将来の資産に変えることができます。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

今回は、会社員の佐藤さんがFPに保険を見直してもらい、月2万円の投資原資を生み出した体験談をご紹介しました。

ポイントを振り返ります。

- 新卒時に加入した保険は「入りすぎ」の可能性が高い

- FPの無料相談を利用すれば、自分では気づけない保障の重複や過剰な特約が見つかる

- 保険料の削減額をそのまま積立投資に回すことで、「固定費」が「資産」に変わる

- 月2万円の積立でも、長期で続ければ複利の力で大きな資産になる

保険の見直しは、派手さはないけれど確実に効果が出る資産形成の第一歩です。まずは手元の保険証券を集めるところから始めてみてください。

厳しめ女子 アラ美ITアライグマ