厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「FIRE(経済的自立・早期リタイア)って、年収1,000万円以上の人だけの話でしょ?」

そう思っている方、ちょっと待ってください。

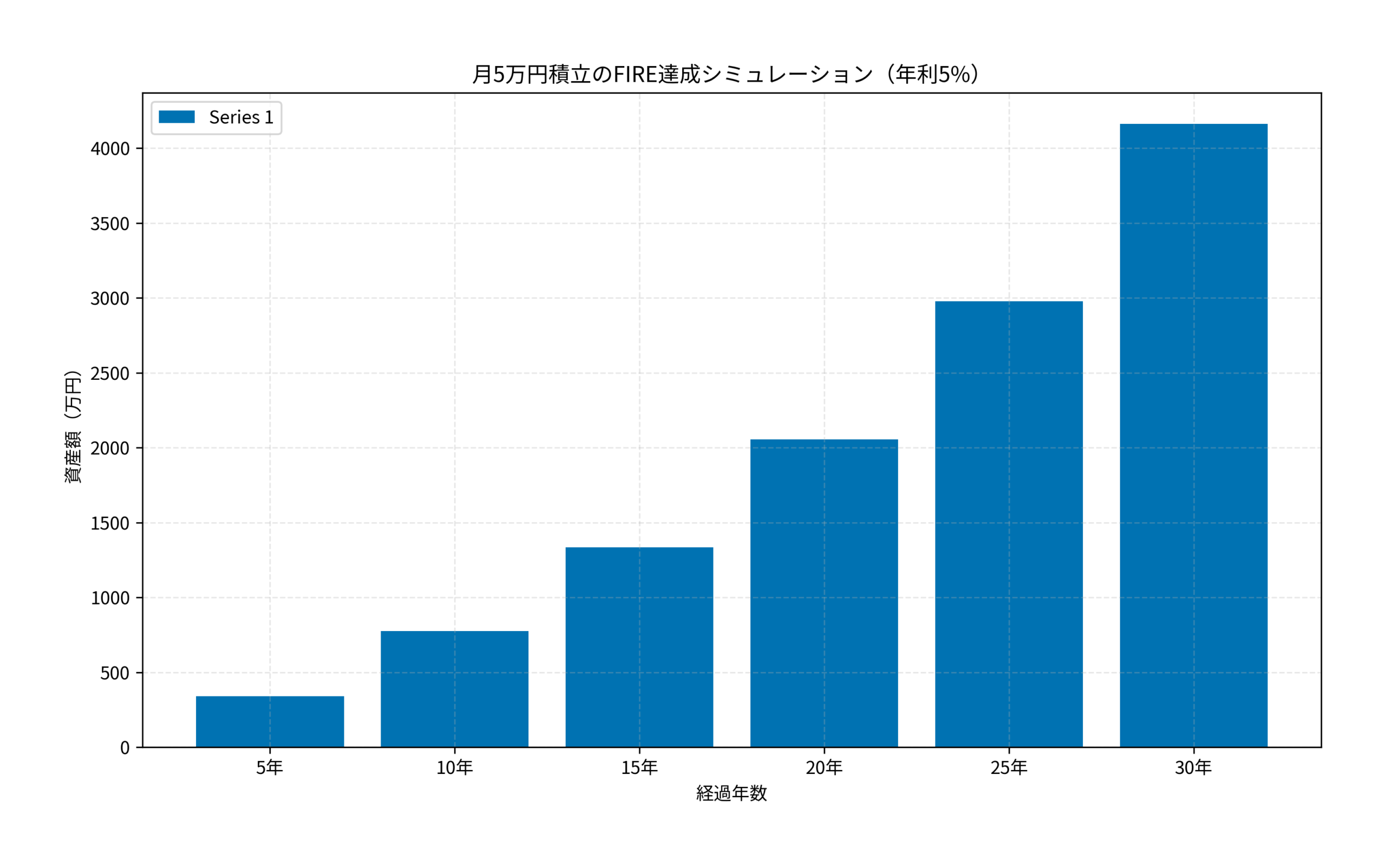

結論から言うと、月5万円の積立を20年間続ければ、年利5%の運用で約2,055万円の資産を築けます。

さらに30年続ければ約4,161万円。

これは特別な才能や高収入がなくても、普通の会社員が再現できる数字です。

本記事では、月5万円という現実的な積立額をベースに、FIRE達成までの具体的なシミュレーションとロードマップを徹底解説します。

「できるかも」と思えるよう、前提条件や途中のつまずきポイントまで包み隠さずお伝えしていきます。

FIREとは何か:会社員が知っておくべき基本と4つのタイプ

厳しめ女子 アラ美FIREとは「Financial Independence, Retire Early」の略で、経済的に自立し、働くかどうかを選べる状態を指します。

ただし、FIREと一口に言っても、実はいくつかのタイプがあります。

FIREの4つのタイプを理解する

以下の4タイプを把握しておくと、目標設定がしやすくなります。

- フルFIRE:完全に仕事を辞め、資産収入だけで生活する。年間生活費の25倍の資産が目安

- サイドFIRE:資産収入+副業や好きな仕事の収入で生活する。必要資産はフルFIREの半分程度

- バリスタFIRE:パートタイムの仕事で社会保険を確保しつつ、資産収入と合わせて生活する

- コーストFIRE:老後資金は既に確保済みで、日々の生活費だけ稼げばよい状態

会社員にとって現実的なのは、サイドFIREやコーストFIREです。

フルFIREには年間生活費300万円の場合で7,500万円が必要ですが、サイドFIREなら3,000〜4,000万円でも十分に視野に入ります。

FIREの基本公式「4%ルール」

FIREの目標資産額を算出する基本公式は「年間生活費 × 25」です。

これは「4%ルール」に基づいており、資産の4%を毎年取り崩しても、長期的に資産が枯渇しにくいという米国トリニティ大学の研究結果がベースになっています。

たとえば年間生活費が240万円(月20万円)なら、目標資産額は6,000万円。

月30万円なら9,000万円が必要です。

ただし、この数字はあくまで目安であり、日本の税制や社会保険料を考慮すると、もう少し余裕を持った計画が安心です。FIREの基本を押さえたところで、コーストFIREという選択肢については資産1000万円で目指すコーストFIRE:会社員を辞めずに自由を手に入れる生存戦略もあわせて読むと、合ったFIREタイプが見えてきます。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ月5万円積立のFIRE達成シミュレーション:年利別に比較

ここからが本題です。

月5万円(年間60万円)を積み立てた場合、運用利回りによって資産額がどう変わるのかをシミュレーションしてみましょう。

前提条件

今回のシミュレーションの前提条件は以下の通りです。

- 毎月の積立額:5万円(年間60万円)

- 運用利回り:年利3%・5%・7%の3パターン

- 積立期間:5年〜30年

- 税金:新NISA枠内は非課税、超過分は20.315%の課税を想定

- インフレ率:考慮せず(名目値で計算)

年利別の資産推移シミュレーション

以下は、月5万円を積み立てた場合の資産額推移です。

元本(積立総額)と運用益の差に注目してください。

年利3%の場合

年利3%は保守的な想定ですが、それでも長期では大きな差が出ます。

- 10年後:約699万円(元本600万円+運用益99万円)

- 20年後:約1,642万円(元本1,200万円+運用益442万円)

- 30年後:約2,914万円(元本1,800万円+運用益1,114万円)

年利5%の場合

年利5%はインデックス投資の現実的な想定です。

- 10年後:約776万円(元本600万円+運用益176万円)

- 20年後:約2,055万円(元本1,200万円+運用益855万円)

- 30年後:約4,161万円(元本1,800万円+運用益2,361万円)

年利7%の場合

年利7%は過去の米国株式市場に近い水準です。

- 10年後:約865万円(元本600万円+運用益265万円)

- 20年後:約2,604万円(元本1,200万円+運用益1,404万円)

- 30年後:約6,100万円(元本1,800万円+運用益4,300万円)

複利の力が本領を発揮するのは15年目以降

グラフを見ると分かるように、複利効果が加速するのは15年目以降です。

年利5%の場合、最初の10年で運用益は176万円ですが、次の10年で運用益は679万円も増加します。

これは「時間」が最大の味方であることを意味しています。

だからこそ、1日でも早く積立を始めることが、FIRE達成への最短ルートなのです。月3万円からでも始められるファンドの選び方は、月3万円から始める投資信託の選び方:会社員向けインデックスファンド比較で詳しく解説しています。

厳しめ女子 アラ美ITアライグマFIRE達成までのロードマップ:3つのフェーズで段階的に進める

シミュレーションで目標額が見えたら、次は具体的なロードマップです。

FIRE達成までの道のりを3つのフェーズに分けて、段階的に進めていきましょう。

フェーズ1:土台づくり(1〜3年目)

最初の3年間は、投資の土台を固める期間です。

- 生活防衛資金の確保:生活費6ヶ月分(単身なら100〜150万円、家族持ちなら200〜300万円)を現金で確保する

- 固定費の見直し:通信費・保険料・サブスクを棚卸しし、月1〜3万円の削減を目指す

- 新NISA口座の開設と積立開始:つみたて投資枠で月5万円の自動積立を設定する

- 家計の仕組み化:給料日に自動で投資口座へ振り替える「先取り投資」を導入する

この段階で重要なのは、投資を「意志力」ではなく「仕組み」で継続することです。

毎月手動で振り込むのではなく、自動積立を設定してしまえば、あとは放置するだけです。生活防衛資金の具体的な作り方は、生活防衛資金の作り方:会社員が6ヶ月分の貯金を確保する方法を参考にしてください。

フェーズ2:加速期(4〜10年目)

土台ができたら、積立額の増額と投資効率の最大化を図ります。

- 積立額の段階的な増額:昇給やボーナスの一部を投資に回し、月7〜10万円を目指す

- 新NISAの成長投資枠も活用:つみたて投資枠に加え、成長投資枠でETFや個別株にも分散する

- iDeCoの併用:会社員なら月1.2〜2.3万円の掛金で所得控除を受けられる。節税効果は年間数万円

- 副業収入の投資への充当:月1〜5万円の副業収入をそのまま投資に回す

この時期は「入金力」を高めることが最も効果的です。

利回りを1%上げるよりも、積立額を月1万円増やすほうが、資産形成のスピードは格段に上がります。

フェーズ3:仕上げ期(11年目〜FIRE達成)

資産が1,000万円を超えたあたりから、複利効果が目に見えて加速します。

- ポートフォリオの最適化:株式100%から、債券やREITを組み合わせたバランス型へ徐々にシフト

- 出口戦略の検討:4%ルールに基づく取り崩し計画を具体的に設計する

- FIRE後の生活費シミュレーション:健康保険料・年金・税金を含めた実際の支出を試算する

- FIRE後の収入源の確保:サイドFIREの場合、月10〜15万円の収入を得る手段を準備する

厳しめ女子 アラ美ITアライグマ積立額を増やせないときの対処法:入金力アップの実践テクニック

「月5万円も投資に回せない」という方も多いでしょう。

ここでは、手取りを変えずに投資原資を捻出する具体的な方法を紹介します。

固定費削減で月2〜5万円を生み出す

固定費の見直しは、一度やれば効果が持続する最もコスパの高い節約方法です。

- 通信費:大手キャリアから格安SIMに乗り換えで月3,000〜5,000円削減

- 保険料:不要な医療保険・生命保険を見直しで月5,000〜1万円削減

- サブスク:使っていないサービスを解約で月2,000〜5,000円削減

- 電力・ガス:新電力への切り替えで月1,000〜3,000円削減

- 住居費:家賃交渉や引っ越しで月1〜3万円削減(最大効果)

特に保険料の見直しは効果が大きく、保険見直し・FP相談おすすめ4社比較ガイドを参考にプロに相談すれば、月1万円以上の削減も珍しくありません。

収入を増やす3つのアプローチ

支出削減には限界があります。

並行して収入アップも狙いましょう。

- 本業での昇給・昇格:スキルアップや資格取得で年収ベースアップを狙う

- 副業:ブログ、Webライティング、プログラミング、せどりなど、月1〜10万円の副収入を目指す

- 転職:同じスキルでも業界や企業を変えるだけで年収50〜100万円アップするケースは珍しくない

iDeCoの節税効果を投資に回す

iDeCoの掛金は全額所得控除の対象です。

年収500万円の会社員が月2.3万円(年間27.6万円)を拠出した場合、年間約5.5万円の節税効果があります。

この浮いた税金を投資に回せば、実質的な積立額を増やせます。iDeCoの詳しい始め方は、iDeCoの始め方と節税効果シミュレーション:会社員が知っておくべき基礎知識で解説しています。

厳しめ女子 アラ美ITアライグマケーススタディ:Bさん(32歳・年収480万円・会社員歴10年)がサイドFIREを目指した実例

厳しめ女子 アラ美ここでは、実際にサイドFIREを目指して行動を起こした会社員のケーススタディを紹介します。

状況(Before)

Bさん(32歳・独身・一人暮らし)の初期状態は以下の通りでした。

- 年収:480万円(手取り月28万円)

- 貯金:150万円(生活防衛資金として確保済み)

- 投資経験:なし

- 月の生活費:22万円(家賃8万円含む)

Bさんは手取り28万円のうち、生活費22万円を差し引くと毎月6万円が余る状態でした。

しかし、その6万円は「なんとなく」普通預金に入れるだけで、資産形成の意識はゼロ。

「投資は怖い」「損したらどうしよう」という漠然とした不安から、一歩を踏み出せずにいました。

行動(Action)

あるとき、同僚がFIREについて話しているのを聞き、興味を持ったBさんは以下のステップで行動を開始しました。

- ネット証券で新NISA口座を開設し、つみたて投資枠で全世界株式インデックスファンドに月5万円の自動積立を設定

- 残り1万円はiDeCoに拠出を追加し、年間約2.4万円の節税効果を確保

- 格安SIMへの乗り換えを実行したことで月4,000円を削減し、浮いた分も投資に上乗せ

- 半年後に副業(Webライティング)を開始し、月2〜3万円の副収入を全額投資に充当した結果、月8万円の積立体制を構築

結果(After)

行動開始から3年後、Bさんの状況は大きく変わりました。

- 投資資産:約280万円(元本約230万円+運用益約50万円)に到達

- 月の積立額:8万円(本業5万円+iDeCo 1万円+副業2万円)を達成

- 年間節税額:約2.4万円(iDeCo分)を実現

- 目標:45歳までに3,000万円を達成し、サイドFIREへ移行予定

ハマりポイントと教訓

Bさんが最初につまずいたのは、株価急落で含み損が15万円まで膨らんだ時期でした。

「やっぱり投資は危険だ」と売却を考えたそうです。

しかし、生活防衛資金を先にやったのが正解だったと振り返っています。現金クッションがあったおかげで冷静さを保ち、積立を継続した結果、回復後はむしろ安値で多く買えた分だけリターンが上乗せされました。

この経験から、Bさんは「暴落は長期投資家にとってバーゲンセール」という考え方を身につけたと言います。準富裕層(5,000万円)を目指すさらに詳しいロードマップは、会社員が資産5,000万円を目指す準富裕層到達ロードマップで解説しています。

厳しめ女子 アラ美ITアライグマよくある質問

月5万円の積立だけで本当にFIREできますか?

フルFIRE(年間生活費300万円の場合で7,500万円)を月5万円だけで達成するには、年利7%でも約35年かかります。しかし、サイドFIREやコーストFIREなら3,000〜4,000万円で実現可能なため、月5万円でも20〜25年で視野に入ります。昇給に合わせて積立額を増やしていけば、さらに期間を短縮できます。

投資を始めるタイミングはいつがベストですか?

「今日」がベストです。長期投資では市場タイミングよりも「投資期間の長さ」が圧倒的に重要です。年利5%の場合、1年早く始めるだけで最終的な資産額に数十万円の差がつきます。完璧なタイミングを待つよりも、今すぐ少額から始める方が合理的です。

積立投資と一括投資、どちらが有利ですか?

過去のデータでは一括投資の方が期待リターンは高い傾向にあります。しかし、一括投資はまとまった資金が必要で、タイミングリスクも大きくなります。毎月の給料から投資する会社員には、精神的な負担が少なく継続しやすい積立投資がおすすめです。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

本記事では、会社員が月5万円の積立でFIREを目指すための具体的なシミュレーションとロードマップを解説しました。

改めて要点を整理します。

- FIREには4つのタイプがあり、サイドFIREなら3,000〜4,000万円で実現可能

- 月5万円×20年(年利5%)で約2,055万円、30年で約4,161万円の資産を築ける

- 複利効果は15年目以降に加速するため、1日でも早く始めることが最重要

- ロードマップは3フェーズ:土台づくり→加速期→仕上げ期で段階的に進める

- 入金力アップ(固定費削減・副業・iDeCo節税)で積立額を増やすことが最も効果的

FIREは一朝一夕で達成できるものではありません。

しかし、月5万円という現実的な金額からスタートし、コツコツと積み上げていけば、10年後・20年後の未来は確実に変わります。

大切なのは、完璧な計画を立てることではなく、今日、最初の一歩を踏み出すことです。

証券口座の開設は無料で、積立設定も30分あれば完了します。

「いつか始めよう」ではなく「今日始める」。その小さな決断が、経済的自立への最短ルートです。

厳しめ女子 アラ美ITアライグマ