お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

先日、資産形成仲間のKさん(30代後半・男性)から、こんな話を聞きました。

「アライグマさん、俺さ、去年ついに資産3000万円を達成したんだよ。サイドFIREまであと少しだと思って頑張ってたんだけど…先月、人間ドックで引っかかってさ。再検査の結果、生活習慣病の一歩手前だって言われてさ。正直、金のことばかり考えて、体のことは後回しにしてたんだよな」

この話を聞いて、私はハッとしました。

実は筆者自身も、資産形成に熱中するあまり、睡眠時間を削り、運動不足になり、健康診断の数値が悪化した時期があったからです。

FIREを目指す会社員にとって、「お金」はもちろん大切です。

しかし、それ以上に大切な「資産」があります。

それが「健康」です。

この記事では、FIRE達成を目指すうえで見落としがちな「健康という資本」について、筆者自身の失敗と回復の体験を交えながら解説します。

お金を貯めることも大事ですが、それを使う「体」がなければ意味がありません。

今日から始められる「ヘルスケア投資」について、一緒に考えていきましょう。

なぜFIRE志向の会社員は「健康」を後回しにしがちなのか

「時間」と「お金」のトレードオフという罠

FIRE(Financial Independence, Retire Early)を目指す人は、総じて勤勉で自己管理能力が高い傾向にあります。

収入の最大化と支出の最小化を意識し、貯蓄率を高めるために日々努力しています。

しかし、この「努力家」であることが、逆に健康を損なう原因になることがあります。

典型的なパターンはこうです。

- 副業や自己投資のために睡眠時間を削る

- 節約のために食事の質を落とす(安い炭水化物中心)

- 時間がもったいないと感じて運動をしない

- ストレス解消の趣味すら「無駄遣い」と捉えて我慢する

短期的には、これで貯蓄ペースは加速するかもしれません。

しかし、このライフスタイルを5年、10年と続けると、どうなるでしょうか。

生活習慣病、メンタル不調、そして最悪の場合は働けなくなるリスクが高まるのです。

筆者自身、資産形成を始めた最初の2年間、まさにこの状態でした。

毎日5時間睡眠で副業に励み、昼食はカップ麺、運動はゼロ。

「健康よりお金」と思っていましたが、ある年の健康診断で肝機能と脂質の数値が真っ赤になった時、ようやく目が覚めました。

普通の会社員が目指すべき『サイドFIRE』の現実的なプランでも触れていますが、FIREは「長期戦」です。5年や10年の継続が前提なのに、その過程で体を壊してしまっては元も子もありません。FIRE達成の具体的なロードマップを学ぶ際にも、「健康」の重要性は覚えておきましょう。

ITアライグマ

ITアライグマ【ケーススタディ】健康を犠牲にした筆者の「失敗と回復」

ここで、筆者自身の体験談を共有させてください。

これはまさに「健康をおろそかにした代償」を払った話であり、同じ失敗を繰り返してほしくないという思いから書いています。

状況(Before):資産は増えたが、体はボロボロ

数年前、私は資産形成に燃えていました。

本業に加え、副業(Webライティング)で月5万円〜10万円を稼ぎ、年間貯蓄率は50%を超えていました。

資産は順調に増え、目標ペースを上回る勢いでした。

「このペースなら40代で早期リタイアできるかも」と胸を躍らせていました。

しかし、その代償は大きかった。

毎日23時まで副業をして、起床は6時。睡眠時間は5時間以下。

昼食はコンビニのおにぎりとカップ麺。夕食は牛丼チェーン。

運動は一切せず、休日も副業か資格勉強。

ストレス発散の飲み会すら「お金がもったいない」とカットしていました。

そしてある年の健康診断。

肝機能(γ-GTP)、中性脂肪、LDLコレステロールの3項目が基準値超え。

医師からは「このままだと脂肪肝になりますよ。生活習慣を改善してください」と警告されました。

行動(Action):「健康への投資」にシフト

正直、ショックでした。

「まだ30代前半なのに、なぜ?」という思いと、「確かに無理をしてきたな」という自覚が交錯しました。

そこで私は、思い切って「副業の時間を減らし、健康に投資する」という選択をしました。

具体的には以下のことを始めました。

- 睡眠時間を7時間に確保:副業は22時までと決め、23時には就寝

- 食事の質を上げる:昼食はお弁当持参(週3回)、夕食は自炊(週5回)

- 週2回の運動習慣:最初はウォーキング30分から開始、徐々にジョギングへ

- 年1回の人間ドック:自費で1.5万円。早期発見のための投資

「お金」を稼ぐための時間を削って、「健康」に時間を使う。

最初は「もったいない」と感じましたが、これこそが「ヘルスケア投資」なのだと気づきました。

投資で『損するのが怖い』を克服した5つのステップ:会社員のメンタル管理術でも書きましたが、資産形成はメンタルとの戦いでもあります。体調が悪いと、判断力も鈍り、長期投資を続ける精神力も低下します。お金との正しい向き合い方を学ぶと、「健康でいること」がどれだけ資産形成に重要かが腑に落ちます。

結果(After):1年で数値は改善、心の余裕も回復

生活習慣を変えて1年後の健康診断。

結果は全項目が基準値内に回復していました。

体重も5kg減り、何より「疲れにくくなった」という実感がありました。

副業収入は月3万円ほどに減りましたが、本業のパフォーマンスは向上。

睡眠がしっかり取れるようになったことで、日中の集中力が上がり、仕事が早く終わるようになりました。

結果的に、残業が減り、自由時間が増えるという好循環が生まれたのです。

この経験から学んだのは、「健康はコスト」ではなく「投資」であるということ。

お金と同じように、健康にも「リターン」があるのです。

ITアライグマ「ヘルスケア投資」の3本柱:睡眠・食事・運動

筆者の体験を踏まえて、FIRE志向の会社員が今日から始められる「ヘルスケア投資」を3つの柱で整理しました。

これらは特別なことではなく、「当たり前のことを当たり前にやる」だけです。

しかし、資産形成に熱中するあまり、この「当たり前」を忘れてしまう人が多いのです。

第1の柱:睡眠投資(最もコスパが高い)

睡眠は、最もコストパフォーマンスの高い健康投資です。

なぜなら、お金がかからないからです。

必要なのは「時間を確保する意志」だけ。

睡眠不足は、糖尿病、心臓病、うつ病、肥満など、様々な病気のリスクを高めることが科学的に証明されています。

さらに、判断力や集中力の低下は、仕事のミスや事故につながるリスクもあります。

筆者が実践している睡眠の質を高める習慣は以下の通りです。

- 就寝時刻を固定:平日も休日も23時就寝を原則に

- 寝室にスマホを持ち込まない:ブルーライトを避ける

- 寝る1時間前からカフェインを控える

- 朝の光を浴びる:体内時計をリセット

特に「就寝時刻の固定」は効果絶大でした。

不規則な生活を送っていた頃は、7時間寝ても疲れが取れませんでしたが、リズムを整えてからは6時間半でもスッキリ目覚められるようになりました。

第2の柱:食事投資(長期リターンが大きい)

食事は、短期的には「節約」の対象になりがちですが、長期的には「投資」として捉えるべきです。

安い炭水化物ばかりの食事を続けると、将来の医療費として跳ね返ってきます。

筆者が心がけているのは以下のポイントです。

- タンパク質を意識して摂る:卵、鶏むね肉、豆腐など安価な食材で十分

- 野菜を毎食摂る:冷凍野菜やカット野菜を活用

- 加工食品を減らす:カップ麺、菓子パンは週1回以下に

- 自炊を増やす:外食費も減り、健康にも良い一石二鳥

「自炊する時間がない」という人も多いと思いますが、週末にまとめて作り置きをすれば、平日の調理時間はほぼゼロにできます。

私は日曜日に2時間ほどで5日分の副菜を作り、冷蔵・冷凍保存しています。

食費は月に5,000円〜10,000円ほど増えましたが、これは「将来の医療費を前払いしている」と捉えています。

高額療養費制度と民間の医療保険:会社員に本当に必要な保険の見極め方で解説した通り、医療費は予想以上に家計を圧迫する可能性があります。予防にお金を使う方が合理的です。家計の無駄を見直すなら、「削ってはいけない支出」と「削るべき支出」を見極める視点が大切です。

第3の柱:運動投資(習慣化がカギ)

運動は、最もハードルが高く感じる人が多い項目です。

しかし、いきなりジムに通ったり、毎日ランニングしたりする必要はありません。

大切なのは「続けられる強度で始める」ことです。

筆者が運動習慣を定着させた方法は以下の通りです。

- まず「歩く」から始める:通勤で1駅分歩く、階段を使う

- 週2回のウォーキング:30分程度。音楽やポッドキャストを聴きながら

- スマホのヘルスケアアプリで記録:歩数や距離を可視化してモチベーション維持

- 無理をしない:雨の日は休む、体調が悪い日は休む

運動のリターンは、体重減少や筋力向上だけではありません。

ストレス解消、睡眠の質向上、集中力アップなど、メンタル面への効果も絶大です。

資産形成という長期戦を戦い抜くためには、心身のコンディションを整えることが不可欠なのです。

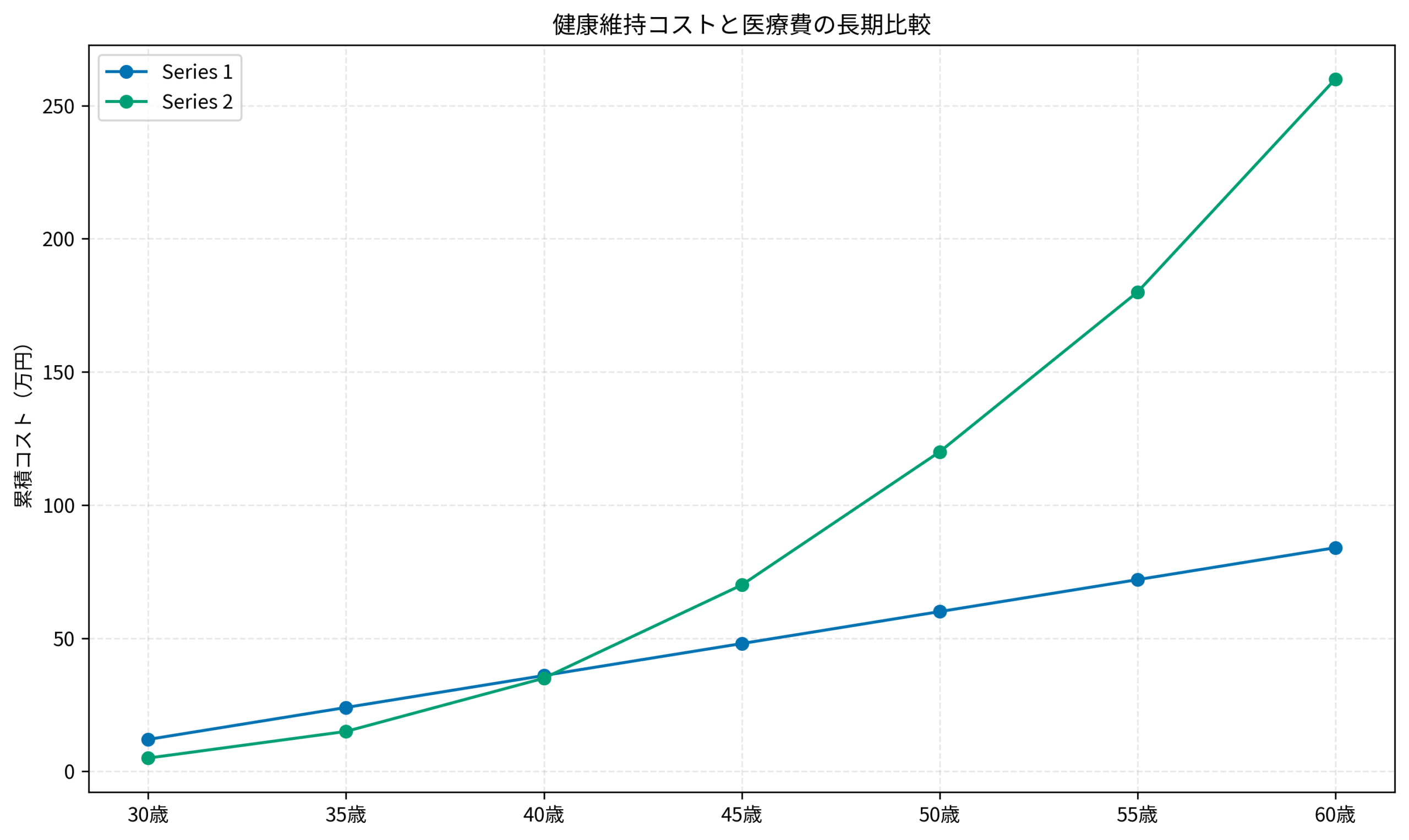

以下のグラフは、健康維持コストと医療費の長期比較シミュレーションです。

30歳から年間12万円(月1万円)の健康投資を継続した場合、60歳までの累積コストは約84万円です。

一方、健康投資をせず生活習慣病が進行した場合、50代以降に医療費が急増し、累積コストは260万円を超える可能性があります。

「今」の小さな投資が、「将来」の大きな出費を防ぐのです。

ITアライグマFIRE達成後に「健康」がなければ意味がない

「お金があっても使えない体」にならないために

せっかく数千万円の資産を築いてFIREを達成しても、その時に体を壊していたらどうでしょうか。

旅行に行きたくても体が動かない。

美味しいものを食べたくても食事制限がある。

趣味を楽しみたくても病院通いで時間が取られる。

これでは、何のためにFIREを目指したのか分かりません。

お金は「自由な時間」を買うためのツールですが、その自由な時間を楽しむ「体」がなければ、ツールを使いこなせないのです。

実際に、FIRE達成者のインタビューを見ると、多くの人が「健康」の重要性を口にしています。

「資産よりも健康が大事」「健康でなければFIREしても意味がない」——これは、実際にFIREを経験した人だからこそ言える言葉でしょう。

「健康資本」も複利で増える

資産形成において「複利効果」は最も重要な概念の一つです。

実は、健康にも「複利」に似た効果があります。

若いうちから健康的な生活習慣を身につけると、その効果は年を重ねるごとに蓄積されます。

30代で始めた運動習慣が、40代の体力を支え、50代の病気リスクを下げ、60代・70代の活動的な生活を可能にする。

逆に、若いうちに不健康な生活を送ると、その「負債」も複利で膨らんでいきます。

会社員最強の特権!傷病手当金の仕組みと絶対知っておくべき申請条件で解説した通り、会社員には病気になった時のセーフティネットがありますが、それでも収入は減り、キャリアにも影響が出ます。「病気になってから対処する」のではなく、「病気にならないために投資する」方が、はるかに合理的です。長期投資の名著で説かれている「長期で市場に居続けること」が最大のリターンを生むという考え方は、健康にも当てはまります。健康な体で長く働き、長く投資を続けることが、最大の資産形成につながるのです。

ITアライグマ今日から始める「ヘルスケア投資」5つのアクション

最後に、この記事を読んだ今日から始められる具体的なアクションを5つ提案します。

すべてを一度に始める必要はありません。まずは1つだけ試してみてください。

アクション1:睡眠時間を30分増やす

今日から就寝時刻を30分早めてみましょう。

副業やSNSの時間を少し削るだけで、翌朝の目覚めが変わります。

1週間続けて効果を実感したら、さらに30分早めることも検討してください。

アクション2:明日の昼食を変える

明日の昼食だけ、いつもと違う選択をしてみましょう。

カップ麺ではなく定食を選ぶ、コンビニでサラダを追加する、お弁当を作ってみる。

小さな変化の積み重ねが、食生活を変えていきます。

アクション3:帰宅時に1駅分歩く

今日の帰り道、1駅手前で降りて歩いてみましょう。

わずか15分〜20分のウォーキングですが、これを習慣化すれば立派な運動習慣になります。

天気の良い日だけでも構いません。

アクション4:次の人間ドックを予約する

会社の健康診断だけでなく、年に1回の人間ドックを検討してみましょう。

自治体の補助制度を使えば、数千円〜1万円程度で受けられることも多いです。

年収が上がっても貯金が増えない理由:パーキンソンの法則と対策で解説した通り、「使えるお金があれば使ってしまう」のが人間。健康診断という「強制的な振り返り」の機会を作ることが大切です。マネーリテラシーの基本を押さえる際、「お金を守る」力には「健康を守る」力も含まれると私は考えています。

アクション5:「ヘルスケア投資」の予算を設定する

家計に「ヘルスケア投資」の項目を追加してみましょう。

金額は月5,000円〜10,000円程度で十分です。

この予算を、良質な食材、サプリメント、ジム代、人間ドック代などに充てます。

「投資」と位置づけることで、「無駄遣い」という罪悪感がなくなり、継続しやすくなります。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

FIRE達成を目指す会社員にとって、「健康」は最も見落とされがちな「資産」です。

お金を貯めることに集中するあまり、体を壊してしまっては本末転倒。

FIREは「自由な時間を手に入れること」が目的ですが、その自由を楽しむには「健康な体」が必要不可欠です。

今回のポイントを振り返りましょう。

- FIRE志向の会社員は「時間」と「お金」のトレードオフで健康を後回しにしがち。

- 「健康」はコストではなく投資。睡眠・食事・運動の3本柱で取り組む。

- 健康維持のための月1万円の投資が、将来の医療費リスクを大幅に軽減する。

- FIRE達成後に「健康」がなければ、自由な時間を楽しめない。

- 今日から始められる小さなアクションの積み重ねが、将来の「健康資本」になる。

資産形成において最も大切なのは「長期で続けること」です。

そのためには、心身ともに健康であることが前提条件。

お金への投資と同じくらい、いや、それ以上に「健康への投資」を意識してみてください。

まずは今夜、いつもより30分早くスマホを置いて、ベッドに入ってみませんか?

その小さな一歩が、あなたのFIRE達成を確実なものにする「ヘルスケア投資」の始まりです。

ITアライグマ