厳しめ女子 アラ美

厳しめ女子 アラ美まず自分に本当に必要な「自由」の形を知りなさい。それだけで戦略が変わるから。

DMM株|米国株手数料0円&25歳以下は国内現物も実質無料

お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言います。多くの会社員にとって、FIREは「目指すべきゴール」ではありません。

本当に目指すべきは「経済的自由」——つまり、お金の不安から解放された状態で、自分の意志で働き方を選べる人生です。

「え、FIREと経済的自由って同じじゃないの?」と思った方、実はここに大きな落とし穴があります。

FIREは「仕事を辞めること」がゴールですが、経済的自由は「選択肢を持つこと」がゴールです。

この違いを理解するだけで、資産形成の戦略も、日々のモチベーションも、まったく変わってきます。

この記事では、FIREを目指して挫折した会社員の事例や、必要資産額のシミュレーションを交えながら、なぜ「経済的自由」という考え方が会社員にとって最適解なのかを解説します。

「FIRE」に憧れた理由と、会社員が陥りがちな幻想

厳しめ女子 アラ美SNSやYouTubeで「30代でFIRE達成!」「資産5000万円で会社辞めました!」という投稿を見て、心が揺れた経験はありませんか?

実際、FIRE(Financial Independence, Retire Early)というコンセプトは、2020年頃から日本でも急速に広まりました。

しかし、冷静に考えてみてください。

FIREを達成するために必要な資産額は、年間生活費の25倍が目安とされています(いわゆる4%ルール)。

年間生活費が300万円なら7500万円、400万円なら1億円です。

なぜ会社員はFIREに惹かれるのか

FIREに惹かれる理由は、多くの場合「仕事がつらいから」です。

満員電車、長時間労働、理不尽な上司、将来への不安——こうしたストレスから逃れたいという気持ちは、誰にでもあります。

しかし、ここに落とし穴があります。

実は、「逃げたい」という動機で始めた資産形成は、長続きしません。

なぜなら、ゴールが「仕事を辞めること」だと、道のりが遠すぎて途中で心が折れるからです。

FIRE達成に必要な資産額の現実

年収500万円の会社員が、手取りの30%(約125万円)を毎年投資に回したとしても、年利5%で7500万円に到達するには約25年かかります。

25歳から始めても50歳。これは「早期」リタイアと呼べるでしょうか。

4%ルールにはインフレリスクや暴落リスクなど、見落とされがちな前提条件があります。詳しくは月3万円から始める『サイドFIRE』準備!会社員が知っておくべき「4%ルール」の落とし穴と現実解でも解説しています。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ「早期リタイア」の現実:見落とされがちなリスクとコスト

FIREを達成した人たちのブログやSNSには、キラキラした生活が並んでいます。

しかし、その裏側にある「語られないリスク」を知っておくことが大切です。

リスク1:社会保険料の自己負担

会社員を辞めると、健康保険は国民健康保険に切り替わります。

年収500万円の会社員なら、会社が半分負担してくれていた社会保険料を全額自己負担することになり、年間で約40〜50万円の追加コストが発生します。

さらに、厚生年金から国民年金への切り替えにより、将来の年金受給額も大幅に減少します。

リスク2:インフレと想定外の出費

4%ルールは「インフレ率2%」を前提にしていますが、近年の日本のインフレ率はそれを上回る場面も出てきました。

また、子どもの教育費、親の介護費用、住宅の修繕費など、想定外の大きな出費は必ず発生します。

「ギリギリFIRE」で退職すると、こうした想定外の出費に対応できず、結局再就職を余儀なくされるケースも少なくありません。

リスク3:社会的孤立とアイデンティティの喪失

意外と見落とされがちなのが、精神面のリスクです。

会社員として働くことで得られる「社会とのつながり」「チームで何かを成し遂げる達成感」「自分の専門性を活かせる場」は、お金では買えません。

FIRE達成後に「毎日が日曜日」の生活に飽きて、結局フリーランスとして働き始める人も多いのが現実です。

資産形成で本当に大切なのは「やめること」を見極める力であり、投資10年で気づいた「やめていいこと」リスト。会社員が資産形成で本当に大切にすべき1つの習慣でも触れています。FIREという目標そのものを「やめる」勇気も、時には必要かもしれません。

厳しめ女子 アラ美ITアライグマ「経済的自由」という新しいゴール設定

では、FIREの代わりに何を目指せばいいのか。

それが「経済的自由(Financial Independence)」です。

FIREの「FI」の部分だけを取り出した考え方で、「RE(Retire Early=早期退職)」は含みません。

つまり、「いつでも辞められるけど、自分の意志で働き続ける」という状態を目指します。

経済的自由の3つのレベル

経済的自由には段階があります。

いきなり最終ゴールを目指すのではなく、段階的にレベルアップしていく考え方が重要です。

- レベル1:生活防衛資金の確保(目標:生活費6ヶ月分): 突然の失業や病気に備える最低限の安全網。年収500万円なら約150万円が目安です。

- レベル2:基礎的な不労所得の構築(目標:月5万円の配当・副収入): 投資信託の分配金や副業収入で、固定費の一部をカバーできる状態。心理的な余裕が格段に増します。

- レベル3:選択的労働の実現(目標:年間生活費の50%を資産収入でカバー): 「フルタイムで働かなくても生活できる」状態。週3日勤務や、好きな仕事だけを選ぶことが可能になります。

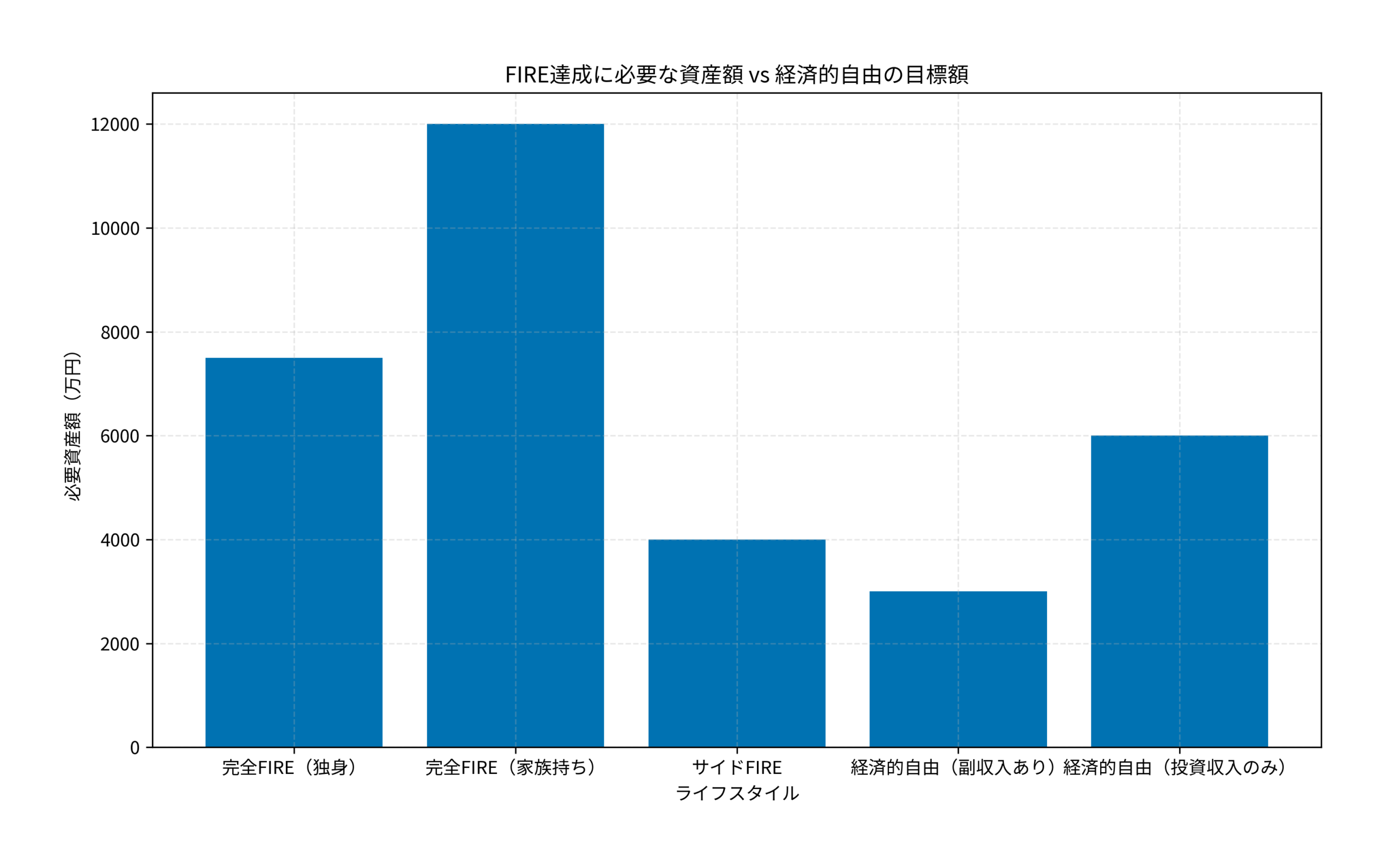

以下のグラフは、完全FIREと経済的自由で必要な資産額を比較したものです。

ご覧の通り、経済的自由(副収入あり)なら3000万円で達成可能です。

完全FIREの7500万円〜1億2000万円と比べると、ハードルは半分以下になります。

まとまった貯金がある方は、貯金1000万円で「何もしない」は最大のリスク?新NISAへの安全な移行ロードマップで解説している通り、新NISAで運用するだけでもレベル2に近づけます。

厳しめ女子 アラ美ITアライグマケーススタディ:FIREを目指して方向転換したAさんの事例

厳しめ女子 アラ美無料相談で自分に合った資産形成プランがわかるから、まず予約しなさい。

保険の無料相談サイト「ガーデン」|保険見直しと家計プランをFPが無料提案

では、実際にFIREを目指していた会社員が、経済的自由に方向転換した事例を見てみましょう。

【ケーススタディ】

状況(Before)

Aさん(35歳・メーカー勤務・年収550万円・既婚・子ども1人)。28歳からFIREを目指して月10万円を積立投資に回していた。7年間で資産は約1200万円に成長。しかし、目標の7500万円にはまだ6300万円も足りず、「あと20年もこの生活を続けるのか」と疲弊していた。節約のために趣味も我慢し、家族旅行も年1回に制限。妻からは「何のために生きているの?」と言われる始末だった。

行動(Action)

ある日、FIREを達成した先輩から「正直、暇すぎて辛い」という話を聞き、目標を見直すことに。「完全リタイア」ではなく「経済的自由レベル2(月5万円の不労所得)」にゴールを変更した。積立額を月10万円から月7万円に減らし、浮いた3万円は家族との体験(旅行・外食・習い事)に充てた。さらに、本業のスキルを活かした副業(技術コンサルティング)を月2回始め、月3万円の副収入を得るようになった。

結果(After)

2年後、資産は約1600万円に成長。配当と副業を合わせた不労所得は月約4万円に到達し、レベル2の達成が目前に。何より大きかったのは、家族との関係が改善し、「今の生活を楽しみながら資産も増えている」という実感を持てるようになったこと。Aさんは「FIREを卒業して本当に良かった。ゴールを変えただけで、毎日が楽しくなった」と語っている。

Aさんの方向転換が成功した3つの理由

- ゴールを「辞める」から「選べる」に変えた: 心理的なプレッシャーが激減し、資産形成を楽しめるようになった。

- 「今」と「未来」のバランスを取った: 過度な節約をやめ、家族との時間にもお金を使うようになった。

- 本業のスキルを副収入に変えた: 収入の柱を増やすことで、資産取り崩しのリスクを大幅に軽減できた。

他人のFIRE達成報告に振り回されず、自分のペースで進むことが何より大切です。この点については「他人と比較しない投資」が会社員こそ最強な理由。SNS疲れを卒業して資産形成を続けるコツでも詳しく解説しています。

厳しめ女子 アラ美ITアライグマ会社員が「経済的自由」を達成するための具体的ロードマップ

ここからは、経済的自由を目指す会社員のための具体的なステップを整理します。

大切なのは、「完璧な計画」より「今日始められる行動」です。

ステップ1:現状の家計を把握する(1週間)

まずは、毎月の収入と支出を正確に把握しましょう。

家計簿アプリを使えば、銀行口座やクレジットカードと連携して自動で記録できます。

「何にいくら使っているか」を可視化するだけで、無駄な支出が見えてきます。

ステップ2:生活防衛資金を確保する(3〜6ヶ月)

投資を始める前に、生活費の6ヶ月分を普通預金に確保します。

年収500万円(手取り約400万円)なら、月の生活費25万円×6ヶ月=150万円が目安です。

この安全網があるだけで、投資に対する不安が大幅に軽減されます。

ステップ3:新NISAで積立投資を始める(毎月継続)

生活防衛資金が確保できたら、新NISAのつみたて投資枠で毎月の積立を開始します。

最初は月3万円からでも十分です。

全世界株式インデックスファンド(オール・カントリー)1本で、世界中の株式に分散投資できます。

ステップ4:副収入の柱を作る(6ヶ月〜1年)

本業のスキルを活かした副業で、月3〜5万円の収入源を作ります。

エンジニアなら技術ブログやコンサルティング、営業職ならSNS運用代行など、本業の延長線上にある副業がおすすめです。

副収入があれば、資産の取り崩しリスクが大幅に下がり、経済的自由の達成が加速します。具体的な銘柄選びと配分比率については【積立NISA+α】30代会社員が作るべき『最強の放置ポートフォリオ』:具体的銘柄と比率で解説していますので、ポートフォリオ構築の参考にしてください。

厳しめ女子 アラ美ITアライグマ証券口座の選び方:経済的自由への第一歩

経済的自由を目指すなら、まずは証券口座の開設が必須です。

手数料の安さ、使いやすさ、取扱商品の豊富さを基準に、自分に合った証券会社を選びましょう。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

今回は、「FIREを卒業して経済的自由を目指すべき理由」について解説しました。

- FIREの落とし穴: 必要資産額が高すぎて、多くの会社員にとって現実的ではない。社会保険料の自己負担や社会的孤立のリスクもある。

- 経済的自由のメリット: 「いつでも辞められる状態」を作ることで、心理的な余裕が生まれ、今の生活も充実する。必要資産額もFIREの半分以下。

- 具体的なロードマップ: 家計把握→生活防衛資金→新NISA積立→副収入の柱、の4ステップで段階的に達成できる。

「FIREしなきゃ」というプレッシャーから解放されるだけで、資産形成はもっと楽しくなります。

大切なのは、「辞めるために貯める」のではなく、「選べるために増やす」というマインドセットです。

まずは今日、自分の家計を見直すことから始めてみてください。

その小さな一歩が、経済的自由への確実な道になります。

厳しめ女子 アラ美ITアライグマ