お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

確定拠出年金(DC)に加入している会社員の約半数が、運用商品として「預金」を選んでいます。 これは金融庁のレポートでも問題視されている現状です。

「投資は怖いから」「元本割れしたくないから」という気持ちはよく分かります。しかし、30年間預金で運用し続けた場合と、投資信託で運用した場合では、受け取れる金額に1,000万円以上の差がつく可能性があります。これは決して誇張ではなく、複利効果の力を示しています。

この記事では、確定拠出年金で預金を選ぶ人が多い理由を整理したうえで、「本当に預金でいいのか?」を判断するための基準と、運用商品の選び方をわかりやすく解説します。最後まで読めば、自分に合った運用方針が見えてくるはずです。

確定拠出年金で「預金」を選ぶ人が多い現状

企業型確定拠出年金(企業型DC)やiDeCoに加入している会社員のうち、約4〜5割が「預金」や「保険」などの元本確保型商品を選んでいると言われています。

この背景には、以下のような理由があります。特に入社時に詳しい説明を受けないまま「とりあえず預金」を選んでしまうケースが多いのが現状です。

- 投資経験がない:株式や投資信託を買ったことがなく、何を選べばいいか分からない

- 元本割れへの恐怖:「減るくらいなら増えなくていい」という心理

- 会社からの説明不足:加入時に十分な金融教育を受けていない

- デフォルトが預金:何も選ばないと自動的に預金になる制度設計

確定拠出年金は「老後資金を自分で運用して増やす制度」ですが、iDeCo実践術:月3万円から始める資産形成でも触れたように、運用しなければ制度のメリットを十分に活かせません。

ITアライグマ

ITアライグマ預金を選び続けることのデメリット

「預金なら元本が減らない」というのは事実ですが、実質的な価値は目減りしている可能性があります。この点を正しく理解することが大切です。

インフレによる実質価値の低下

日本でも近年、物価上昇(インフレ)が続いています。年率2%のインフレが30年続くと、現在の100万円は実質的に約55万円の価値しかなくなります。

預金の利息が年0.01%程度であれば、インフレに負けていることになります。つまり、「減らない」と思っていた預金は、実質的には毎年目減りしているのです。

これは確定拠出年金に限った話ではありません。銀行の普通預金や定期預金も同様に、インフレ環境下では「守っているつもりが、実は損している」状態になりかねません。特に確定拠出年金は60歳まで引き出せないため、20年、30年という長期間でインフレの影響を受け続けることになります。

運用しなかった場合の機会損失

確定拠出年金は60歳まで引き出せないため、長期運用が前提です。長期であれば、株式や投資信託の価格変動リスクは平準化され、歴史的には預金を上回るリターンが得られてきました。

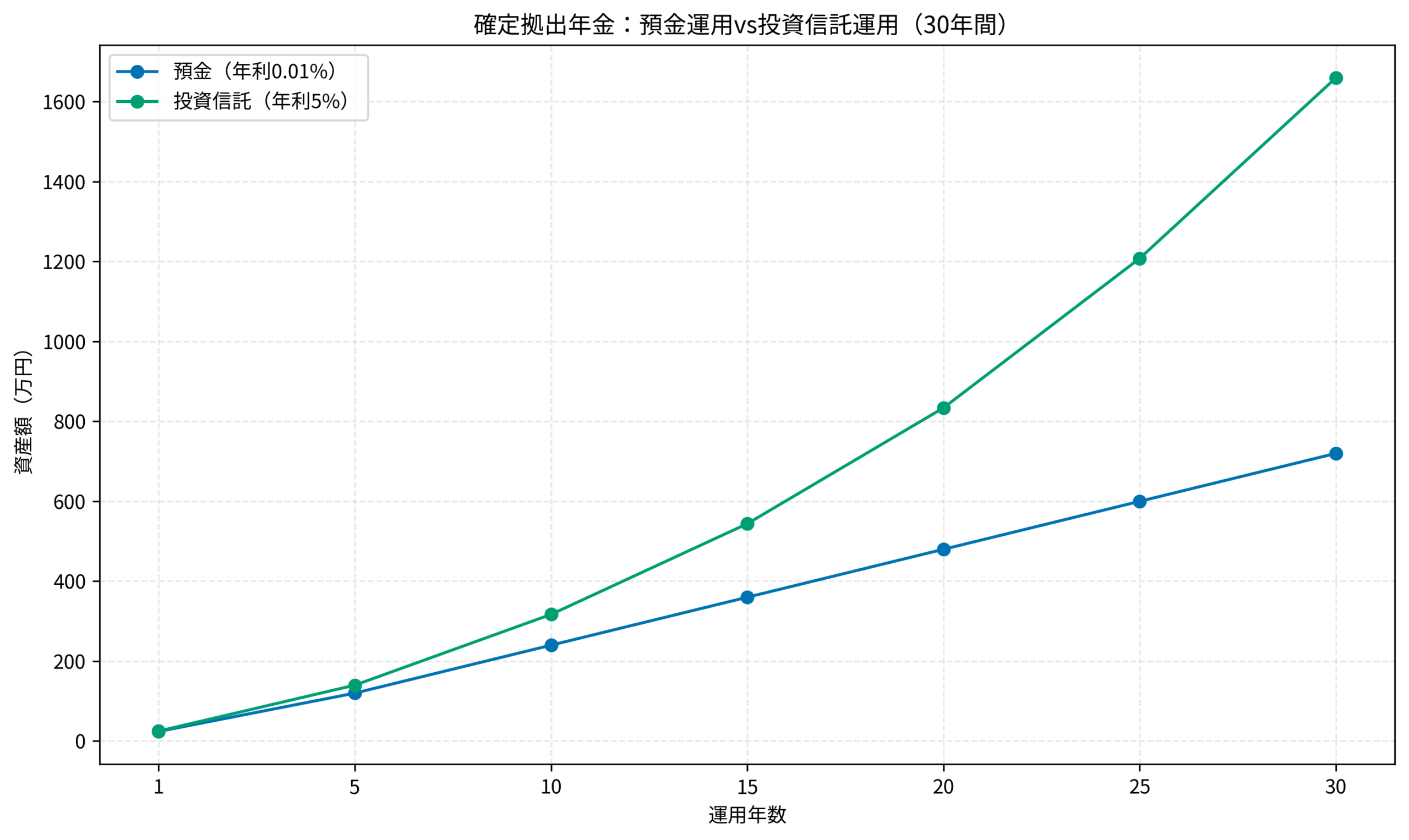

たとえば、毎月2万円を30年間積み立てた場合を比較すると:

- 預金(年利0.01%):約720万円(元本720万円+利息約1万円)

- 投資信託(年利5%):約1,660万円(元本720万円+運用益約940万円)

その差は約940万円。これが「預金を選び続けた場合の機会損失」の正体です。

詳しい複利効果については、会社員が資産5,000万円を目指す『準富裕層』到達ロードマップでも解説しています。

ITアライグマ運用商品の種類と選び方の基本

確定拠出年金で選べる運用商品は、大きく「元本確保型」と「投資信託型」に分かれます。

元本確保型(預金・保険)

- メリット:元本が保証される(名目ベース)

- デメリット:リターンがほぼゼロ、インフレに負ける可能性

- 向いている人:退職まで5年以内など、運用期間が短い人

投資信託型(国内株式・外国株式・債券など)

- メリット:長期的にリターンが期待できる

- デメリット:元本割れの可能性がある

- 向いている人:退職まで10年以上あり、長期運用できる人

年齢・退職までの期間による選び方

一般的には、退職までの期間が長いほど、投資信託の比率を高めることが推奨されます。

- 20〜30代:投資信託100%でもOK(時間を味方にできる)

- 40代:投資信託70〜80%、元本確保型20〜30%

- 50代後半:投資信託30〜50%、元本確保型50〜70%(リスクを徐々に下げる)

ただし、これはあくまで目安です。資産1000万円で目指すコーストFIREのように、すでに一定の資産がある場合は、リスク許容度も変わってきます。

また、運用商品の選び方で迷ったら、「ターゲットイヤーファンド」も検討の価値があります。これは、退職予定年に合わせて自動的に株式比率を下げていくバランス型の投資信託です。「自分でリバランスするのは面倒」という方にはぴったりの選択肢です。

ITアライグマケーススタディ:預金から投資信託に切り替えたAさんの事例

Aさん(35歳・会社員・年収500万円)は、入社時から企業型DCに加入していましたが、10年間ずっと預金100%で運用していました。

状況(Before)

- 企業型DC加入歴:10年

- 毎月の掛金:1.5万円(会社負担分含む)

- 運用商品:定期預金100%

- 現在の資産残高:約180万円(元本約180万円+利息約2,000円)

Aさんは「投資は怖い」と思っていましたが、同僚から「このまま預金だと損するかも」と言われ、運用商品の見直しを検討し始めました。

行動(Action)

Aさんが実施したのは以下のステップです。約2週間かけて情報収集から手続き完了まで行いました。

- まず会社の福利厚生窓口でDC制度の説明会に参加(所要時間:約1時間)

- 運用商品ラインナップを確認し、全世界株式インデックスファンド(信託報酬0.1%台)を発見

- 既存の預金約180万円を投資信託に切り替えし、段階的に導入しました(約3ヶ月かけて毎月60万円ずつ移行)

- 今後の掛金(月1.5万円)はすべて投資信託100%に設定変更

この切り替えを行うことで、Aさんは長期的な資産形成のメリットを最大限に引き出せるようになりました。スイッチングは手数料無料で、オンラインで24時間いつでも手続き可能でした。

結果(After)

結果として、Aさんの資産状況は以下のように改善されました。

- 手続き完了まで:約1週間(オンラインで完結)

- 移行コスト:0円(DC内のスイッチングは手数料無料)

- 1年後の資産残高:約215万円になりました(市場好調により約15%上昇、含み益約35万円)

- 25年後の見込み:このまま運用を続ければ、60歳時点で約1,500万円の資産形成が可能

- 心境の変化:「もっと早く切り替えればよかった」と感じるようになりました

Aさんは「預金のまま放置していたら、この1年で約30万円の差がついていた。10年間の機会損失を考えると数百万円規模かもしれない」と振り返っています。

ITアライグマ会社員が運用商品を見直すためのサービス活用法

確定拠出年金の運用商品を見直す際、自分だけで判断するのが難しい場合はプロに相談するという選択肢もあります。FP(ファイナンシャルプランナー)への無料相談サービスを活用すれば、自分のリスク許容度に合った運用方針を一緒に考えてもらえます。

また、証券口座を持っていると、投資信託のリターン比較や市場動向を自分で調べやすくなります。確定拠出年金以外の資産運用(NISA等)も視野に入れるなら、新NISA2年目の見直しポイントも参考にしてください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

確定拠出年金で預金を選んでいる方は、一度立ち止まって「本当にこのままでいいのか?」を考えてみてください。本記事のポイントを整理すると、以下の3点です。

- 預金は元本割れしないが、インフレに負けるリスクがある

- 退職まで10年以上あるなら、投資信託を検討する価値がある

- DC内のスイッチングは無料でできることが多いので、まずは運用商品ラインナップを確認

「投資は怖い」と思う気持ちは大切ですが、「何もしないリスク」も同じくらい大きいことを忘れないでください。まずは自分のDC口座にログインして、運用状況を確認することから始めてみましょう。

ITアライグマ