お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言うと、インフレ対策として最強の「守りの資産」はビットコインの積立です。

「仮想通貨なんて怪しい」「暴落が怖い」と思っている人こそ、実は向いています。なぜなら、積立ならタイミングを考える必要がなく、勝手に資産が積み上がっていくからです。

資産形成に成功している人の中には、「最初は株だけだったが、円安への備えとしてポートフォリオに入れた」というケースも多いです。数%をビットコインに充てるだけで、リスク分散効果が期待できるからです。

この記事では、忙しい会社員でもほったらかしでできる「暗号資産積立の始め方」について、具体的な手順とシミュレーションを交えて解説します。なぜ今、会社員に暗号資産積立が必要なのか、そして具体的にどのように始めれば失敗しないのか、その全貌を明らかにしていきます。

なぜ今「ビットコイン積立」なのか?インフレ時代の資産防衛

「貯金しておけば安心」という時代は完全に終わりました。物価が上がり続ける今、銀行に現金を置いているだけでは、実質的な価値はどんどん減っていきます。これがインフレのリスクです。例えば、インフレ率が年2%なら、10年後には現金の価値は約2割も目減りしてしまいます。

そこで注目されているのが、「デジタルゴールド」と呼ばれるビットコインです。

発行枚数が2100万枚とプログラムで決まっており、金(ゴールド)と同じように希少価値があるため、法定通貨(円やドル)の価値が下がるときに価格が上がりやすい性質を持っています。中央政府による増刷ができないため、通貨の希薄化に対する防衛策として機能するのです。

会社員にとって、給料の一部をビットコイン積立に回すことは、将来のインフレに対する強力な保険となります。一攫千金を狙うのではなく、資産の価値を守るために持つのです。ポートフォリオのごく一部、例えば3%〜5%程度を持つだけでも、資産全体のインフレ耐性は大きく向上します。

詳しくは投資を続けられない人の共通点と対策:会社員が資産形成を習慣化するための5つのコツの記事内でも解説していますが、一度仕組みを作ってしまえば、あとは自動で資産が育っていきます。手間をかけずにリスクヘッジができる点も、忙しい会社員には最適です。

ITアライグマ

ITアライグマドルコスト平均法の魔力:高値掴みを防ぐメカニズム

「いつ買えばいいかわからない」「高値掴みしたくない」という悩みには、ドルコスト平均法(定額積立)が最適です。

これは、毎月決まった日に決まった金額(例:1万円)を購入する方法で、価格が高いときは少なく買い、安いときは多く買うことができます。これにより、長期的に平均購入単価を抑える効果があります。

相場を予測する必要がなくなるため、精神的なストレスが激減します。「下がったら買い増しチャンス」とポジティブに捉えられるようになるのも大きなメリットです。

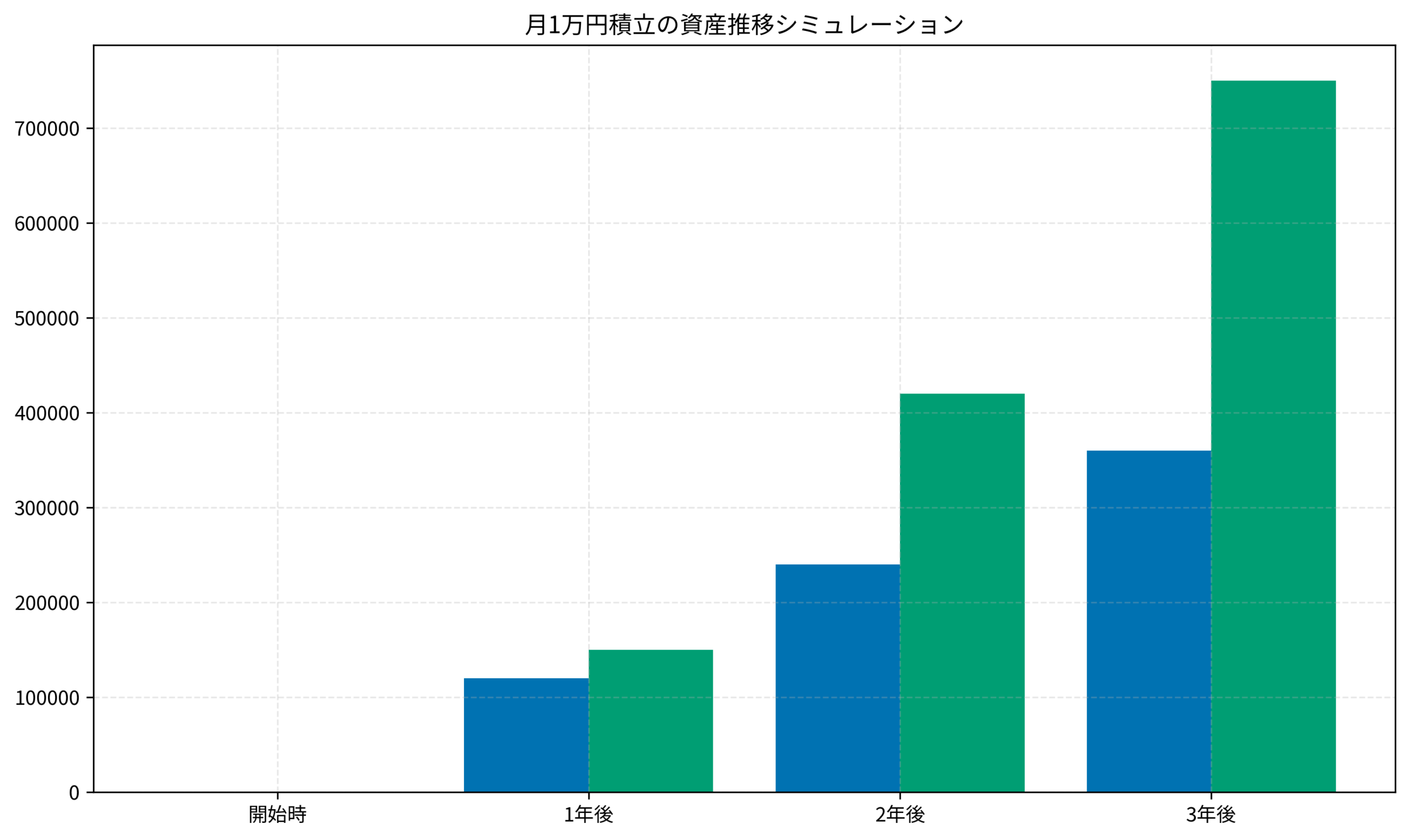

積立による資産の成長シミュレーション

以下は、毎月1万円を3年間「現金で貯金した場合」と「ビットコイン積立をした場合(年利5%程度の控えめな成長を想定したシミュレーション)」の比較です。実際にはビットコインの成長率はもっと高い場合が多いですが、ここでは保守的に見積もっています。

貯金では36万円がそのままですが、積立なら複利効果と資産価値の上昇により、大きく育つ可能性があります。もちろん元本割れのリスクはありますが、長期で保有することでリスクは低減されます。1年目には含み損が出ることもありますが、3年、5年と続けることで、平均購入単価が平準化され、プラスに転じる可能性が高まります。

時間の分散投資効果

一括投資の場合、買った瞬間が「高値」かもしれません。しかし積立なら、購入タイミングを数年間に分散させるため、「高値掴み」のリスクを極限まで減らせます。これが「時間の分散」です。会社員の給料という「定期的なキャッシュフロー」を活かせる、最も理にかなった投資手法と言えます。

他のシミュレーションについては、ボーナスなし・昇給なしでも資産を増やす!会社員が手取り20万円台でできる『地味な蓄財』5選の記事も参考にしてください。

ITアライグマ暴落が怖い?初心者が守るべき3つの鉄則

暗号資産は値動きが激しいのが特徴ですが、以下の3つのルールを守れば怖くありません。これらは先人たちが失敗から学んだ「血の教訓」でもあります。

ルール1:余剰資金でやる(生活防衛資金は確保する)

生活費には絶対に手を付けないことが第一です。失っても生活に支障がない金額から始めましょう。目安としては、生活費の3〜6ヶ月分の「生活防衛資金」を銀行預金として確保した上で、それ以外の余裕資金の範囲内で行います。

「増えたらラッキー、減っても勉強代」と思える金額(例えば月1万円やお小遣いの範囲)から始めるのが精神衛生上も重要です。

ルール2:長期保有(ガチホ)を前提にする

暴落しても売らず、数年単位で待つことが大切です。過去の事例では、長期保有者の多くが利益を出しています。ビットコインは4年に一度の「半減期」を経て価格が上昇するサイクルを繰り返しています。短期的な上げ下げに一喜一憂せず、5年後、10年後の未来を見据えて「ガチホ(ガチでホールド)」することが成功への近道です。

ルール3:販売所ではなく取引所を使う(手数料の罠)

手数料の安い「取引所」形式で買うことが鉄則です。暗号資産交換業者には「販売所」と「取引所」の2つの窓口があります。「販売所」は操作が簡単ですが、スプレッド(売買価格差)という見えない手数料が3%〜5%程度かかることがあります。

一方、「取引所」ならユーザー同士の売買なので、手数料は0%〜0.1%程度で済みます。この数%の差は、長期運用では数十万円の差になります。

手数料については、まだメガバンク使ってるの?会社員がネット銀行に乗り換えて手数料と時間を節約する完全ガイドでも詳しく解説していますので、コスト意識を高めていきましょう。

ITアライグマケーススタディ:Aさんのビットコイン積立体験談

では、実際にビットコイン積立を始めたAさんの事例を見てみましょう。リアルな数字の変化や心理状態を知ることで、自分事としてイメージしやすくなります。

【ケーススタディ】

- 状況(Before): 30代会社員・既婚。貯金は500万円あるが、円安で物価が上がり、将来に不安を感じていた。投資経験はゼロで、ビットコインには「ギャンブル」というイメージを持っていた。しかし、同僚がNISAを始めたのを見て焦りを感じていた。

- 行動(Action): 毎月のお小遣い(3万円)から1万円を捻出し、暗号資産取引所でビットコインの自動積立を設定した。最初は不安だったため、販売所ではなく手数料の安い取引所の積立サービスを選んだ。入金も銀行口座からの自動引き落としに設定し、完全放置スタイルを確立した。

- 結果(After): 3年間放置した結果、評価額が投資元本の1.5倍に成長。途中で30%以上の暴落も経験したが、「積立だから安く買える」と割り切り、売却しなかったのが勝因。日々の値動きを気にすることなく、仕事に集中できている。

自動化が成功の鍵でした

Aさんが成功した最大の要因は「少額から始めて、一度設定したら放置したこと」です。最初に口座開設と積立設定さえしてしまえば、あとは手間がかかりません。感情が入る余地をなくす仕組み化こそが、忙しい会社員の最強の武器です。

「毎月手動で買う」のはおすすめしません。手間がかかる上に、暴落時に怖くて買えなくなったり、高騰時に高値で買ってしまうからです。

マインドセットについては、投資初心者が最初の1年で学んだ5つの教訓:会社員が資産形成で失敗しないためのマインドセットも参考にしてください。

ITアライグマ初心者におすすめの暗号資産取引所:手数料と使いやすさで比較

最後に、これから始める人におすすめの取引所を比較しました。

手数料の安さとアプリの使いやすさを重視して選びましょう。特に積立サービスが充実しているかどうかがポイントです。

銀行振込の手数料を無料にする方法など、企業型確定拠出年金(企業型DC)とiDeCoの違いを会社員向けに解説の記事でも金融機関選びの重要性を解説していますので、合わせて確認してください。

暗号資産(仮想通貨)は、信頼性とスマホでの使いやすさで取引所を選びましょう。

| 比較項目 | OKJ (OKCoin) | コインチェック |

|---|---|---|

| 特徴 | 世界最大級高利回りステーキング | 国内DL数No.1初心者定番 |

| 取扱通貨 | SUI/APTなど話題銘柄も | 国内主要銘柄を網羅 |

| 使い勝手 | 板取引が使いやすい | スマホアプリが見やすい |

| おすすめ度 | 運用で増やすなら | 初めて買うなら |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

今回は、会社員におすすめの「暗号資産積立」について解説しました。

- インフレ対策: 現金だけでは資産が目減りするリスクがあるため、守りの資産としてBTCを持つ

- ドルコスト平均法: 定額積立なら高値掴みを防ぎ、感情に左右されずに資産形成できる

- 長期目線: 一喜一憂せず、数年単位で放置するのが正解。暴落はチャンスと捉える

「まだ遅くないかな?」と思うかもしれませんが、積立投資に「遅すぎる」ということはありません。今日が一番若い日です。まずは月数千円からでも良いので、口座を開設して積立設定をしてみてください。

その小さな一歩が、数年後のあなたの資産を守る大きな盾になるはずです。行動した人だけが、未来を変えられます。

ITアライグマ