厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「企業型DC(確定拠出年金)って、入社時に適当に設定したまま一度も見直してない……」

こんな会社員、実はかなり多いのではないでしょうか。

企業年金連合会の調査によると、企業型DCの加入者のうち約4割が「元本確保型商品(定期預金・保険)」のみで運用しているとされています。

毎月の掛金が給与天引きで自動的に拠出されるため、「何もしなくても積み立てられている」という安心感が、逆に放置の原因になっているのです。

しかし、定期預金の利率は年0.01%程度。20年間放置すると、株式型で運用した場合と比べて数百万円単位の差が生まれます。

この記事では、企業型DCの運用商品の種類と特徴、自分に合った商品の選び方、そして配分変更の具体的な手順まで、会社員がすぐに行動できるレベルで解説します。

企業型DCの仕組みと「放置」が危険な理由

厳しめ女子 アラ美企業型DC(企業型確定拠出年金)は、会社が毎月一定額の掛金を拠出し、従業員自身が運用商品を選んで資産を増やす制度です。

退職時に受け取る金額は、自分の運用成績によって大きく変わります。

企業型DCの基本的な仕組み

- 掛金: 会社が拠出(マッチング拠出制度がある場合は従業員も追加可能)。月額の上限は他の企業年金がない場合55,000円、ある場合27,500円。

- 運用: 加入者自身が運用商品(投資信託・定期預金・保険など)を選択。配分変更やスイッチングはいつでも可能。

- 受取: 原則60歳以降に一時金または年金として受け取る。運用益は非課税、受取時も退職所得控除や公的年金等控除が適用される。

なぜ「放置」が危険なのか

入社時に「よくわからないから定期預金でいいや」と設定した人は要注意です。

定期預金の利率は年0.01%程度。月2万円を20年間拠出しても、利息はわずか約1万円です。

一方、全世界株式型の投資信託(年利5%想定)で運用すれば、同じ月2万円でも20年後には約822万円になります。

つまり、運用商品を変えるだけで、退職時の受取額に340万円以上の差が生まれるのです。

企業型DCと並んで活用すべき制度がiDeCoです。会社員の住民税を最小化する5つの合法テクニック:ふるさと納税・iDeCo・医療費控除を組み合わせる方法でiDeCoの節税効果も解説しています。

厳しめ女子 アラ美 ITアライグマ

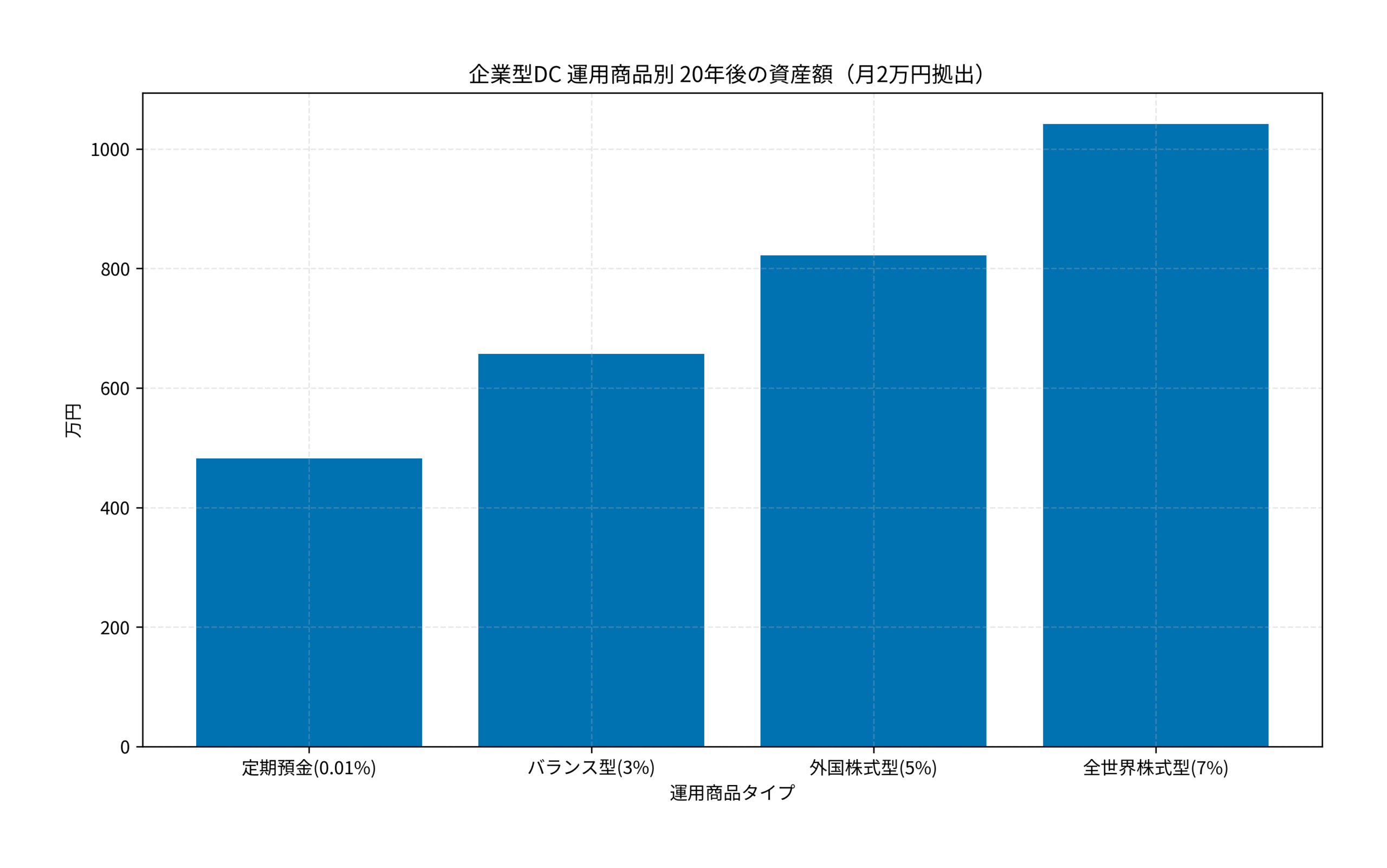

ITアライグマ運用商品別シミュレーション:20年後の資産額はこれだけ違う

ここでは、月2万円の掛金を20年間拠出した場合の運用商品別シミュレーションを見てみましょう。

シミュレーション前提条件

- 月額掛金: 2万円(年間24万円)

- 拠出期間: 20年間(25歳〜45歳、または35歳〜55歳を想定)

- 運用コスト: 信託報酬は各商品の平均的な水準を適用

- 税制メリット: 運用益は全額非課税

商品タイプ別の20年後資産額

- 定期預金(年利0.01%): 約482万円。元本480万円に対して利息はわずか約2万円。インフレ率2%を考慮すると、実質的には目減りしている状態です。

- バランス型(年利3%): 約657万円。株式と債券を半々で組み合わせた安定運用。定期預金と比べて175万円多い結果に。

- 外国株式型(年利5%): 約822万円。先進国株式インデックスに連動する商品。定期預金との差は340万円。

- 全世界株式型(年利7%): 約1,042万円。過去20年の全世界株式の平均リターンに近い水準。定期預金との差は実に560万円。

ポートフォリオ全体の設計については【積立NISA+α】30代会社員が作るべき『最強の放置ポートフォリオ』:具体的銘柄と比率も参考にしてください。

厳しめ女子 アラ美ITアライグマ運用商品の選び方:3つのチェックポイント

企業型DCで選べる運用商品は会社によって異なりますが、基本的な選び方のポイントは共通です。

チェック1:信託報酬(運用コスト)を確認する

信託報酬は、投資信託を保有している間ずっとかかるコストです。

企業型DCでは年0.1%〜1.5%程度の商品が用意されていることが多いですが、信託報酬が0.1%違うだけで、20年後の資産額に数十万円の差が出ます。

同じ「外国株式型」でも、信託報酬が年0.1%の商品と年1.0%の商品では、20年後に約80万円の差になります。

まずは自社の企業型DCで選べる商品の信託報酬一覧を確認しましょう。

チェック2:投資対象(何に投資しているか)を理解する

- 国内株式型: 日経平均やTOPIXに連動。日本経済の成長に賭ける商品。

- 外国株式型: 先進国の株式に分散投資。米国株の比率が高いことが多い。

- バランス型: 株式と債券を一定比率で組み合わせ。リスクを抑えたい人向け。

- ターゲットイヤー型: 退職予定年に合わせて自動的にリスクを下げていく商品。

- 元本確保型: 定期預金や保険。元本割れのリスクはないが、リターンもほぼゼロ。

チェック3:自分のリスク許容度を把握する

リスク許容度は「退職までの期間」と「精神的な耐性」で決まります。

退職まで20年以上ある若手会社員なら、株式型100%でも問題ありません。

なぜなら、過去のデータでは全世界株式を20年以上保有した場合、元本割れした期間はゼロだからです。

一方、退職まで5年以内の場合は、バランス型やターゲットイヤー型に切り替えてリスクを下げることも検討しましょう。

新NISAとの併用で資産形成を加速させる方法は新NISAの『成長投資枠』完全攻略:つみたて投資枠との使い分けと年間投資戦略で解説しています。

厳しめ女子 アラ美ITアライグマケーススタディ:企業型DCを見直して資産形成を加速させたGさんの事例

厳しめ女子 アラ美では、実際に企業型DCの運用商品を見直した会社員の事例を見てみましょう。

【ケーススタディ】

状況(Before)

Gさん(32歳・IT企業勤務・年収520万円・独身)。入社時の2016年に企業型DCに加入したが、「投資は怖い」という理由で掛金月2.3万円を全額定期預金に設定していた。8年間で拠出した総額は約221万円だったが、運用益はわずか800円程度。同期の同僚が「企業型DCで100万円以上増えた」と話しているのを聞き、自分の運用状況に危機感を覚えた。

行動(Action)

まず企業型DCの運営管理機関(JIS&T)のWebサイトにログインし、自社で選べる運用商品の一覧と信託報酬を確認。次に、商品ラインナップの中から信託報酬が最も低い外国株式インデックスファンド(信託報酬年0.154%、MSCIコクサイ連動)を選定した。配分変更画面で、今後の掛金の配分を「定期預金0%:外国株式インデックス100%」に変更。さらに、既に定期預金に積み上がっていた221万円についても、スイッチング機能を使って全額を外国株式インデックスファンドに移換した。操作はすべてWebサイト上で完結し、所要時間は約15分だった。

結果(After)

見直しから2年後、企業型DC資産は約310万円に成長(拠出累計約276万円+運用益約34万円)。定期預金のまま放置していた場合の想定額276万円と比べて、34万円のプラス。Gさんは「たった15分の操作で、2年間で34万円も差がついた。もっと早くやればよかった」と振り返っている。退職までの残り28年間、同じペースで運用を続ければ、定期預金との差は500万円以上になる見込みだ。

Gさんの見直しが成功した3つのポイント

- 信託報酬の最も低い商品を選んだ: 同じ外国株式型でも信託報酬に差がある。最安の商品を選ぶことで、長期的なコストを最小化した。

- 配分変更とスイッチングの両方を実行した: 今後の掛金だけでなく、既存の積立分も株式型に移換したことで、資産全体の運用効率を一気に改善した。

- 退職まで28年という時間を味方にした: 32歳という若さは最大の武器。長期運用なら短期的な値動きを気にする必要がない。

資産形成を継続するための仕組み化については『3日坊主』で終わらない資産形成の続け方:会社員が挫折しないための仕組み化テクニック5選も参考にしてください。

厳しめ女子 アラ美ITアライグマ配分変更の具体的な手順:今日15分で完了する

企業型DCの配分変更は、思っているよりずっと簡単です。

ここでは、実際の手順をステップバイステップで解説します。

ステップ1:運営管理機関のWebサイトにログインする

企業型DCの運営管理機関は、主に以下の3社です。

- JIS&T(日本インベスター・ソリューション・アンド・テクノロジー): 最大手。多くの企業が採用。

- NRK(日本レコード・キーピング・ネットワーク): 大手企業に多い。

- SBIベネフィット・システムズ: SBIグループ系列の企業に多い。

ログインIDとパスワードは、入社時に配布された書類に記載されています。

紛失した場合は、人事部に問い合わせれば再発行してもらえます。

ステップ2:現在の運用状況を確認する

ログイン後、「資産状況」や「運用状況」のページで、現在の資産配分を確認します。

定期預金100%になっていたら、見直しの余地が大きいサインです。

ステップ3:配分変更を実行する

「配分変更」メニューから、今後の掛金の配分比率を変更します。

例えば「外国株式インデックス100%」に設定すれば、翌月以降の掛金はすべてその商品で購入されます。

ステップ4:スイッチングで既存資産も移換する

配分変更は「今後の掛金」にしか適用されません。

既に定期預金に積み上がっている資産を移すには、「スイッチング」を別途実行する必要があります。

「定期預金を全額売却→外国株式インデックスを購入」と指定すれば、数営業日で移換が完了します。

固定費を削減して投資原資を確保する方法は家計の固定費を月2万円削減する実践チェックリスト:サブスク・保険・光熱費の見直し手順で解説しています。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 企業型DCとiDeCoは併用できますか?

2022年10月の法改正により、企業型DC加入者でもiDeCoに加入できるようになりました。ただし、企業型DCにマッチング拠出制度がある場合はiDeCoとの選択制になります。会社の制度を確認しましょう。

Q. 転職すると企業型DCの資産はどうなりますか?

転職先に企業型DCがあれば資産を移換できます。なければiDeCoに移換する手続きが必要です。6ヶ月以内に手続きしないと国民年金基金連合会に自動移換され、管理手数料が差し引かれるので要注意です。

Q. 配分変更とスイッチングの違いは何ですか?

配分変更は「今後の掛金の振り分け先」を変更する操作、スイッチングは「既に積み立てた資産の運用先」を変更する操作です。定期預金に貯まっている既存資産を株式ファンドに移すにはスイッチングが必要です。

企業型DCに加えてNISAやiDeCoも併用し、非課税制度をフル活用しましょう。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

今回は、企業型DC(確定拠出年金)の運用商品の見直し方法と配分変更の具体的な手順を解説しました。

- 放置のリスク: 定期預金のまま20年放置すると、株式型と比べて560万円以上の差がつく。運用商品の選択は自己責任であり、会社は教えてくれない。

- 選び方の基本: 信託報酬が最も低い外国株式インデックスファンドを選ぶのが王道。退職まで20年以上あるなら株式型100%でも問題ない。

- 今日やるべきこと: 運営管理機関のWebサイトにログインし、「配分変更」と「スイッチング」を実行する。所要時間は約15分。

企業型DCは、会社員だけが使える「隠れた資産形成ツール」です。

毎月の掛金は会社が出してくれるのに、運用商品を変えるだけで退職時の受取額が数百万円変わります。

今日のたった15分の操作が、30年後の自分を救います。まずはログインして、現在の運用状況を確認するところから始めてみてください。

厳しめ女子 アラ美ITアライグマ