厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「FIREに興味はあるけど、月3万円の積立では到底ムリなのでは?」——そう思っている会社員は多いのではないでしょうか。完全FIREは確かにハードルが高いですが、「コーストFIRE」なら話は別です。

今回は、月3万円という現実的な積立額でコーストFIREが達成できるのか、年齢別のシミュレーションをもとに検証します。

コーストFIREとは:完全FIREとの違いと会社員に向いている理由

厳しめ女子 アラ美コーストFIREとは「老後資金に必要な元本を早期に積み立て終え、あとは複利の力で運用に任せる」という考え方です。完全FIREのように仕事を辞める必要はなく、積立期間が終わった後は給料を全額生活費に使えます。

完全FIREが「年間生活費の25倍の資産を貯めて仕事を辞める」のに対し、コーストFIREは「将来の目標額に届く元本さえ貯めれば、その後の積立は不要」という発想です。月3万円の積立でも、早く始めれば十分に達成可能な点が会社員に向いています。

目標資産額の設定方法はコーストFIRE資産1,000万円戦略で詳しく解説していますが、本記事では「月3万円」という積立額に絞ってシミュレーションしていきます。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ月3万円積立の年齢別シミュレーション結果

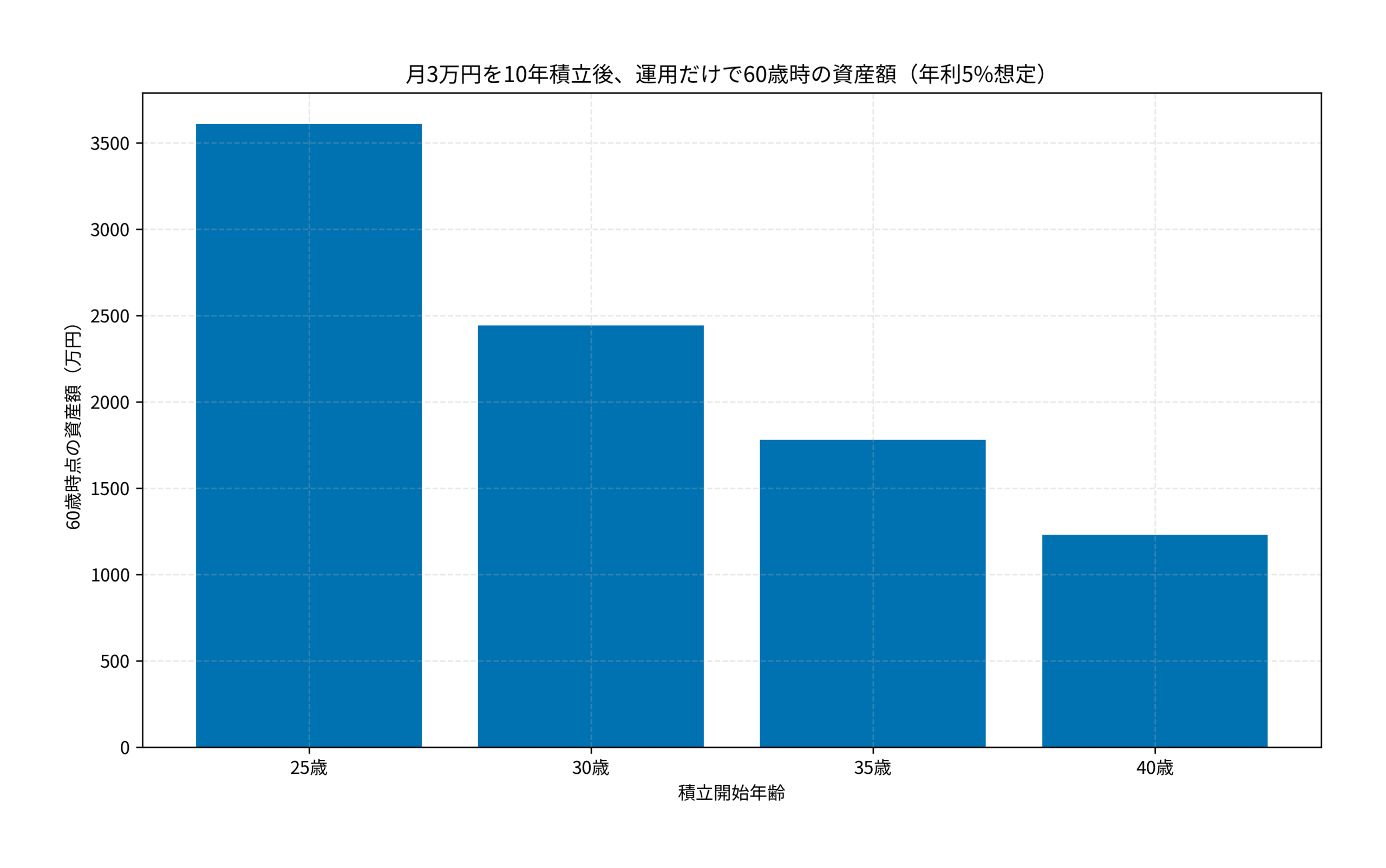

年利5%(インデックスファンドの長期平均リターン想定)で月3万円を10年間積み立て、その後は追加投資なしで60歳まで運用した場合のシミュレーション結果です。

25歳開始の場合

10年間の積立総額は360万円。35歳時点で約498万円になり、その後25年間の運用だけで60歳時点では約3,610万円に成長します。老後2,000万円問題を十分にクリアできる水準です。

30歳開始の場合

40歳時点で約498万円。その後20年間の運用で60歳時点では約2,443万円になります。コーストFIREの目安とされる2,000万円を超えており、こちらも達成可能です。

35歳・40歳開始の場合

35歳開始で60歳時点は約1,780万円、40歳開始では約1,231万円となり、月3万円×10年だけでは2,000万円に届きません。この場合は積立期間を15年に延ばすか、月5万円に増額することで目標達成が現実的になります。

この数字は投資が怖くて始められない方にとっても、「早く始めるほど少額で済む」という心強い根拠になります。

厳しめ女子 アラ美ITアライグマケーススタディ:月3万円でコーストFIREを目指した会社員の記録

厳しめ女子 アラ美実際に月3万円の積立でコーストFIREを目指している会社員の事例を紹介します。

中村さん(仮名・28歳・IT企業勤務・年収420万円)のケース

状況(Before):手取り月23万円で、家賃7万円・食費4万円・通信費1万円・保険料2万円などの固定費が月18万円。残り5万円のうち2万円を貯金していましたが、投資はまったくの未経験でした。「FIREに興味はあるけど月30万円の投資なんて無理」と諦めていました。

きっかけ:コーストFIREの概念を知り、「月3万円×10年で老後資金の元本が作れるなら、自分にもできるかもしれない」と考え直しました。同僚に勧められてFPに相談し、保険を見直して月1.5万円を削減。月3.5万円の投資原資を確保しました。

行動(Action):まずSBI証券でNISA口座を開設し、つみたて投資枠でeMAXIS Slim全世界株式に月3万円の自動積立を設定しました。残り5,000円は住信SBIネット銀行の定額自動入金で生活防衛資金口座に振り分けました。さらにボーナス月には追加で5万円をNISAに投入するルールも決めました。

結果(After):開始から2年が経過し、積立総額は約82万円(ボーナス分含む)。評価額は約91万円で、評価益は約9万円(+11%)です。生活防衛資金も50万円(生活費約2.8ヶ月分)まで積み上がりました。シミュレーション上、このペースで10年続ければ38歳時点で約570万円となり、そこから22年間の運用で60歳時には約2,800万円に達する見込みです。

振り返り:「最初は月3万円で意味があるのかと思ったが、2年で9万円の利益が出ているのを見ると複利の力を実感する。何よりFIREシミュレーションで将来の数字が見えているので、不安なく続けられている」と中村さんは語っています。

厳しめ女子 アラ美ITアライグマコーストFIRE達成後の生活はどう変わるのか

コーストFIREの最大のメリットは「積立のプレッシャーからの解放」です。毎月の給料から投資に回す必要がなくなるため、生活の自由度が大きく変わります。

給料の使い道が変わる

積立期間中は手取りの一部を投資に回す必要がありますが、コーストFIRE達成後は給料を100%生活費や趣味に使えます。年収400万円(手取り月23万円)の会社員が月3万円の積立をやめた場合、年間36万円の可処分所得が増えます。

キャリアの選択肢が広がる

「老後資金の心配がない」という状態は、キャリア選択にも影響します。年収ダウンを伴う転職や、やりたい仕事への挑戦も心理的にハードルが下がります。資産5,000万円ロードマップで解説しているように、コーストFIREは完全FIREへのステップにもなり得ます。

厳しめ女子 アラ美ITアライグマこれから始める人へのアドバイス

コーストFIREを目指すうえで最も重要なのは「早く始めること」です。月3万円という金額は多くの会社員にとって現実的ですが、開始年齢によって到達額が大きく変わることはシミュレーションで示した通りです。

今日やるべき3つのこと

1つ目は、証券口座の開設申請です。NISAの口座開設には1〜2週間かかるため、検討している間に申請だけ済ませておきましょう。

2つ目は、家計の固定費を洗い出すことです。先取り貯蓄の仕組みを参考に、月3万円の積立原資を確保できるか確認してください。

3つ目は、生活防衛資金の目標額を決めることです。生活費3ヶ月分を目安に、まずは少額からでも積み立てを始めましょう。資産の推移を記録しておくとモチベーション維持に効果的なので、スプレッドシートを使った資産管理術も参考にしてください。

厳しめ女子 アラ美ITアライグマよくある質問と証券会社比較

Q. コーストFIREに必要な最低積立額はいくらですか?

25歳から始める場合、月1万円でも60歳時点で約1,200万円に達します。ただし老後2,000万円を目標にするなら月2〜3万円が現実的な最低ラインです。

Q. 年利5%は楽観的すぎませんか?

全世界株式インデックスの過去30年間の平均リターンは年率約7〜8%です。年利5%はインフレ調整後の保守的な想定であり、長期投資の前提としては妥当な数字です。

Q. コーストFIRE達成後に暴落が来たらどうなりますか?

60歳まで20年以上の運用期間がある場合、過去のデータでは一時的な暴落があっても長期では回復しています。暴落を恐れるより、積立を始めないリスクの方が大きいです。

Q. iDeCoとNISA、どちらを優先すべきですか?

60歳まで引き出せないiDeCoよりも、流動性の高いNISAを優先するのがコーストFIRE向きです。ただし節税メリットが大きい場合はiDeCoとの併用も有効です。

積立を始めるなら、手数料と取扱銘柄で証券会社を比較して選びましょう。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

月3万円の積立でコーストFIREは、25〜30歳で始めれば十分に達成可能です。35歳以降でも積立期間の延長や増額で対応できます。

最も重要なのは「早く始めること」と「途中でやめないこと」の2点です。月3万円は決して大きな金額ではありませんが、複利の力を味方につければ10年後、20年後に大きな差になります。

まずは証券口座の開設と家計の見直しから始めてみてください。

厳しめ女子 アラ美ITアライグマ