厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「FIRE(早期リタイア)したいけど、資産1億円なんて無理…」

「今の仕事を完全に辞めたいわけじゃないけど、もっと気楽に働きたい」

そんな会社員の間で今、「コーストFIRE(Coast FIRE)」という新しいスタイルが注目されています。

必要な資産は、なんと「1000万円」から。これなら、普通の会社員でも十分に手が届く範囲だと思いませんか?

「えっ、たった1000万円で一生安泰なの?」と驚くかもしれませんが、もちろんこれだけで生活費の全てを賄うわけではありません。

しかし、この1000万円が将来の「老後資金」を勝手に稼ぎ出してくれるとしたらどうでしょう。

今の給料はすべて「今の生活」や「趣味」に使ってもOKになる。つまり、老後のための貯金から解放されるのです。

この記事では、資産1000万円で実現するコーストFIREの仕組みと、会社員を辞めずに「精神的な自由」を手に入れるための具体的なロードマップを解説します。

コーストFIREとは:サイドFIREとの決定的な違い

厳しめ女子 アラ美まず、コーストFIREの定義をはっきりさせましょう。

コースト(Coast)とは「惰性で進む」という意味です。自転車で急な坂を登り切った後、ペダルを漕がなくてもスイスイ進んでいくイメージだと考えてください。

「老後資金を作るための資産形成はもう完了した(登り切った)ので、あとは定年まで資産を放置(コースト)して、生活費を稼ぐためだけに働く」状態を指します。

一般的なFIREやサイドFIREとの違いは以下の通りです。

- FIRE(Fat/Lean):資産収入だけで生活する(資産1億円〜)

- サイドFIRE:資産収入+労働収入で生活する(資産3000万円〜)

- コーストFIRE:労働収入で生活するが、老後のための貯蓄は一切しない(資産1000万円〜)

最近は物価上昇や年金への不安から、完全なリタイアよりも「働きながら資産を維持する」スタイルが、より現実的かつ低リスクな選択肢として多くの会社員に支持されています。

なぜ「1000万円」でいいのか

「1000万円で老後資金が足りるの?」という疑問の答えは、複利の力にあります。

仮に30歳で1000万円を貯め、60歳までの30年間、年利5%(インデックス投資の平均的なリターン)で運用し続けたらどうなるでしょうか。

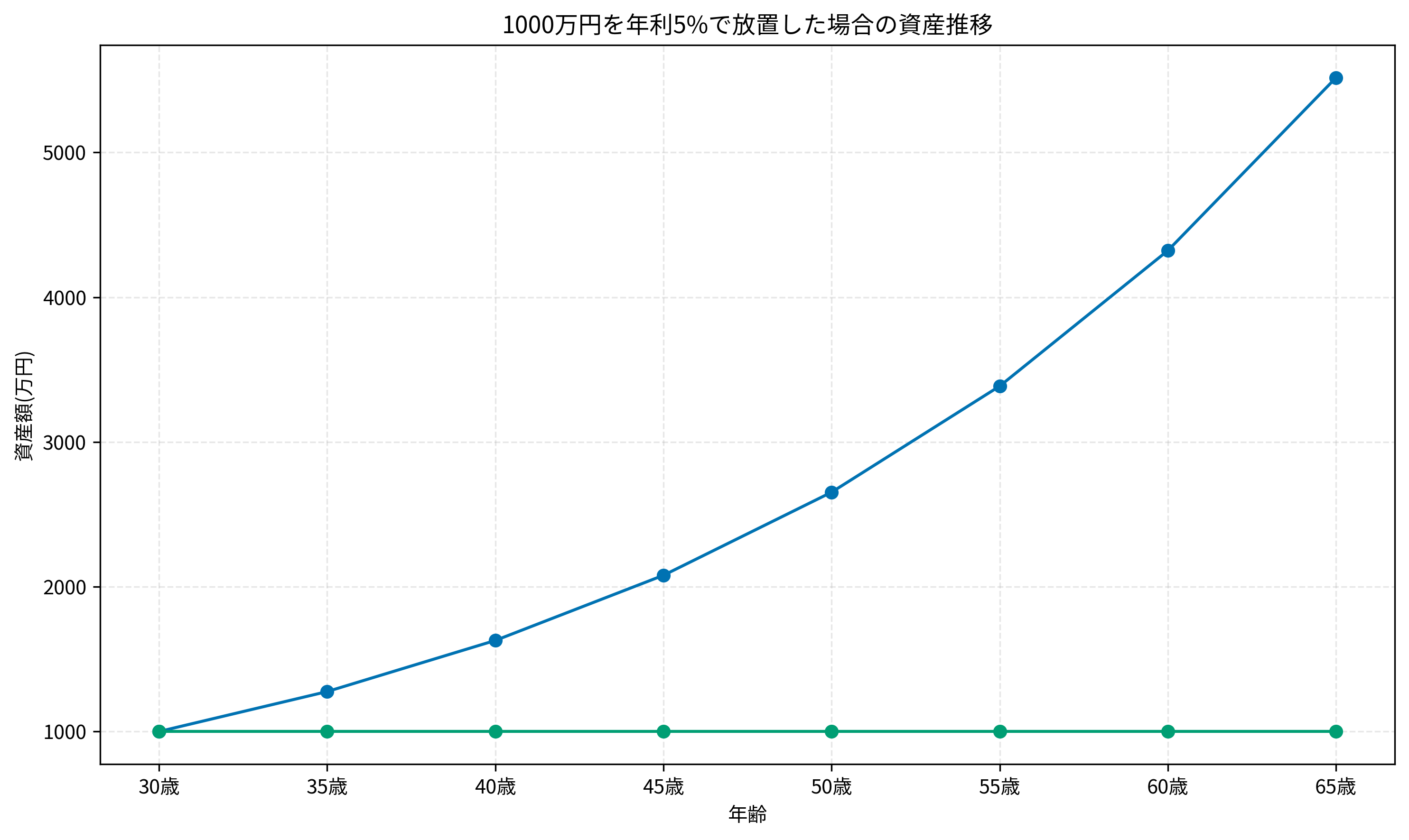

$$1000\text{万円} \times 1.05^{30} \approx 4322\text{万円}$$

なんと、1円も追加投資しなくても、60歳時点で4000万円以上に増えている計算になります。

これに厚生年金を合わせれば、老後の生活は十分に安泰と言えるでしょう。

つまり、30代で1000万円を作ってしまえば、それ以降は給料を全額使ってもいいし、給料が下がっても楽な仕事に転職してもいいのです。

固定費の見直しについては、手取りを増やす!会社員が年末年始に見直すべき『固定費』3選も参考にしてみてください。

厳しめ女子 アラ美 ITアライグマ

ITアライグマシミュレーション:1000万円を最短で作るロードマップ

では、実際にどれくらいの違いが出るのか、グラフで見てみましょう。

「1000万円を年利5%で運用した場合(コーストFIRE)」と「タンス預金で放置した場合」の推移です。

赤い線(コーストFIRE)は、時間が経つにつれて急カーブを描いて増えていきます。これが複利の効果です。

一方、青い線(タンス預金)はずっと1000万円のまま。インフレを考慮すれば、実質的な価値は目減りしてしまいます。

最初の1000万円が一番きつい

資産形成において、「最初の1000万円」が最もハードルが高く、最も重要です。

0から100万円、100万円から500万円までは、資産運用の効果よりも「節約と貯金」の努力が9割を占めます。

しかし、1000万円を超えると、資産が勝手に増えていくペース(年間50万円〜)が、毎月の貯金額に匹敵するようになります。

ここを乗り越えられるかどうかが、コーストFIREへの分かれ道です。初期段階では利回りと入金力、資産形成に効くのはどっち?でも解説している通り、入金力が圧倒的に重要になります。

厳しめ女子 アラ美ITアライグマケーススタディ:Aさん(32歳・IT企業営業職・経験10年)がコーストFIREに到達するまで

厳しめ女子 アラ美ここでは、実際に「最初の1000万円」を作り、コーストFIREの状態に入ったAさんの事例を見てみましょう。

状況(Before)

- 年齢:25歳(当時)

- 職業:IT企業営業職(年収400万円・経験3年目)

- 資産:貯金200万円

- 悩み:激務で「この生活を定年まで続けるのは無理」と感じていたが、辞める選択肢もなかった

Aさんは、将来への漠然とした不安から、会社のストレスに耐えながら働き続けていました。

「仕事を辞めたら生きていけない」という恐怖が、Aさんを会社に縛り付けていたのです。

行動(Action)

Aさんは「32歳までに資産1000万円を作る」と決意し、以下の行動を取りました。

- 支出の徹底的な最適化:家賃の安いエリアへ引越しを実行し、格安SIMへ変更し、不要な保険を解約したことで月5万円の固定費を削減

- 先取り投資の自動化:給料が入ったら即座に月10万円をインデックスファンド(S&P500)へ積立設定を追加し、ボーナスも全額投資へ

- 副業で入金力を補完:休日に単発のアルバイトや不用品販売を行い、月3万円を追加投資に充当した結果、年間約200万円を投資に回すことに成功

7年間、毎月約13万円、ボーナスを含めて年間約200万円近くを投資に回し続けました。

相場の好調も味方し、7年後の32歳時点で、ついに資産評価額が1000万円に到達しました。

結果(After)

- 現在の資産:1150万円(32歳)

- 変化:「老後資金は確保できた」という安心感から、無理な残業を断れるようになった

- 今後:今の会社で「定時帰りキャラ」を確立しつつ、より自分のペースで働ける社内SEへの転職を検討中

Aさんは会社を辞めてはいませんが、精神的にはすでに「FIRE」しています。

「嫌ならいつでも辞められる(生活レベルを落とせば生きていける)」というカードを持っているだけで、会社に対する恐怖心が消え、結果的に仕事のパフォーマンスも上がったそうです。

ハマりポイントと教訓

Aさんが振り返る最大のポイントは、「固定費削減を先にやったのが正解だった」という点です。

もっと早く格安SIMと保険の見直しをしていれば、あと1年は早く到達できたと実感しています。

また、保険料の見直しでは、保険見直し・FP相談おすすめ4社比較ガイドのようなサービスを使って専門家に相談することで、不要な保障を効率的に整理できたそうです。

厳しめ女子 アラ美ITアライグマメリット:会社員を辞めずに「心だけFIRE」する方法

コーストFIREの最大のメリットは、「キャリアを捨てなくていい」ことです。

完全なFIREを目指すと、極端な節約や高リスクな投資が必要になり、人生の楽しみを先送りしがちです。

しかし、コーストFIREなら、今の仕事を続けながら(あるいはペースを落としながら)、人生のバランスを取ることができます。

- 市場価値を維持できる:完全にリタイアすると再就職が難しくなりますが、働き続けていればスキルは維持されます

- 社会との繋がりを持てる:適度な労働は、健康やメンタルにも良い影響を与えます

- 暴落に強い:生活費は労働収入で賄っているため、株価が暴落しても資産を取り崩す必要がなく、精神的に余裕を持てます

まさに、会社員の安定性とFIREの自由さをいいとこ取りした、現代に最適化された生存戦略と言えるでしょう。

また、コーストFIRE状態になると、嫌な上司や理不尽な業務に対して「NO」と言えるようになります。

「最悪クビになっても困らない」という事実が、精神的な鎧となって守ってくれるのです。

継続さえできれば到達は時間の問題であり、資産形成がつまらない?「中だるみ」を乗り越えて継続する3つの処方箋で紹介しているモチベーション維持のコツも参考になります。

厳しめ女子 アラ美ITアライグマよくある質問

コーストFIREに到達した後、追加投資はしなくていいのですか?

基本的には追加投資は不要です。コーストFIREの前提は「老後資金分の運用は既に完了している」ことなので、以降の給料は全額生活費に充てて問題ありません。ただし、余裕があるなら追加投資を続けることで、より早い段階でサイドFIREやフルFIREに移行する選択肢も生まれます。

年利5%が達成できなかった場合はどうなりますか?

年利3%で運用した場合、30年後の資産は約2,427万円になります。4,300万円には届きませんが、厚生年金と合わせれば老後の生活資金としては十分なケースが多いです。不安がある場合は、達成時の資産額を1,200〜1,500万円に引き上げることでリスクをカバーできます。

コーストFIREと普通の貯金の違いは何ですか?

普通の貯金は「使うまで減る一方」ですが、コーストFIREの資産は「投資で増え続ける」点が決定的に異なります。インフレリスクへの対応力も大きく違い、投資資産は物価上昇に連動して成長する傾向があります。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

この記事では、資産1000万円で目指す「コーストFIRE」について解説しました。

- コーストFIREとは:老後資金の準備を完了させ、今の生活のためだけに働くスタイル

- 1000万円の威力:30歳で1000万円あれば、放置でも60歳で4000万円超えが期待できる(年利5%)

- 精神的自由:会社への依存度が下がり、「心だけFIRE」した状態で気楽に働ける

1億円貯めるのは才能や運が必要かもしれませんが、1000万円なら、普通の会社員でも正しい行動と時間があれば誰でも到達可能です。

まずは「最初の1000万円」を目標に、今日から一歩を踏み出してみませんか?

その一歩が、人生を「消化試合」から「自由な旅」へと変えてくれるはずです。

厳しめ女子 アラ美ITアライグマ