厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「貯金しなきゃと思っているのに、月末になるとお金が残っていない…」こんな経験をお持ちの方は多いのではないでしょうか。実は貯金ができない原因の多くは意志の弱さではなく、お金の流れの仕組みに問題があるケースがほとんどです。この記事では、給料日に自動で月5万円を投資に回す「先取り貯蓄」の具体的な仕組みと設定手順をお伝えします。

先取り貯蓄を始める前に確認すべき3つの前提条件

厳しめ女子 アラ美先取り貯蓄を始める前に、まず確認しておきたい3つの前提条件があります。これを飛ばしてしまうと、せっかく仕組みを作っても途中で崩壊するリスクがあるため、必ず押さえておきましょう。

前提1:生活防衛資金を確保しているか

先取り貯蓄で投資に回す前に、最低でも生活費3〜6か月分の現金を普通預金に確保しておく必要があります。急な病気やケガ、家電の故障など、想定外の出費に対応できないと、せっかく積み立てた投資を途中で取り崩すことになります。

たとえば月の生活費が20万円なら、60万〜120万円が生活防衛資金の目安です。まだ確保できていない方は、まず生活防衛資金の積立から始めましょう。

前提2:高金利の借入がないか

カードローンやリボ払いの残高がある場合、年利15〜18%の利息が発生しています。投資の期待リターンが年利3〜7%であることを考えると、高金利の負債を先に完済する方が確実にお得です。

負債がある状態で投資を始めるのは、穴の空いたバケツに水を入れるようなものです。まず穴をふさいでから、先取り貯蓄の仕組みを構築しましょう。

前提3:家計の収支を把握しているか

「月にいくら使っているか分からない」状態で月5万円を先取りするのは危険です。先取り後の残金で生活できるかどうかを判断するために、最低1か月分の支出を把握しておく必要があります。

家計簿アプリやクレジットカードの明細を1か月分確認するだけでも十分です。貯金ゼロから100万円を作った会社員のリアルでも解説している通り、収支の見える化は資産形成の第一歩です。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ月5万円を自動で投資に回すと10年後いくらになる?シミュレーション結果

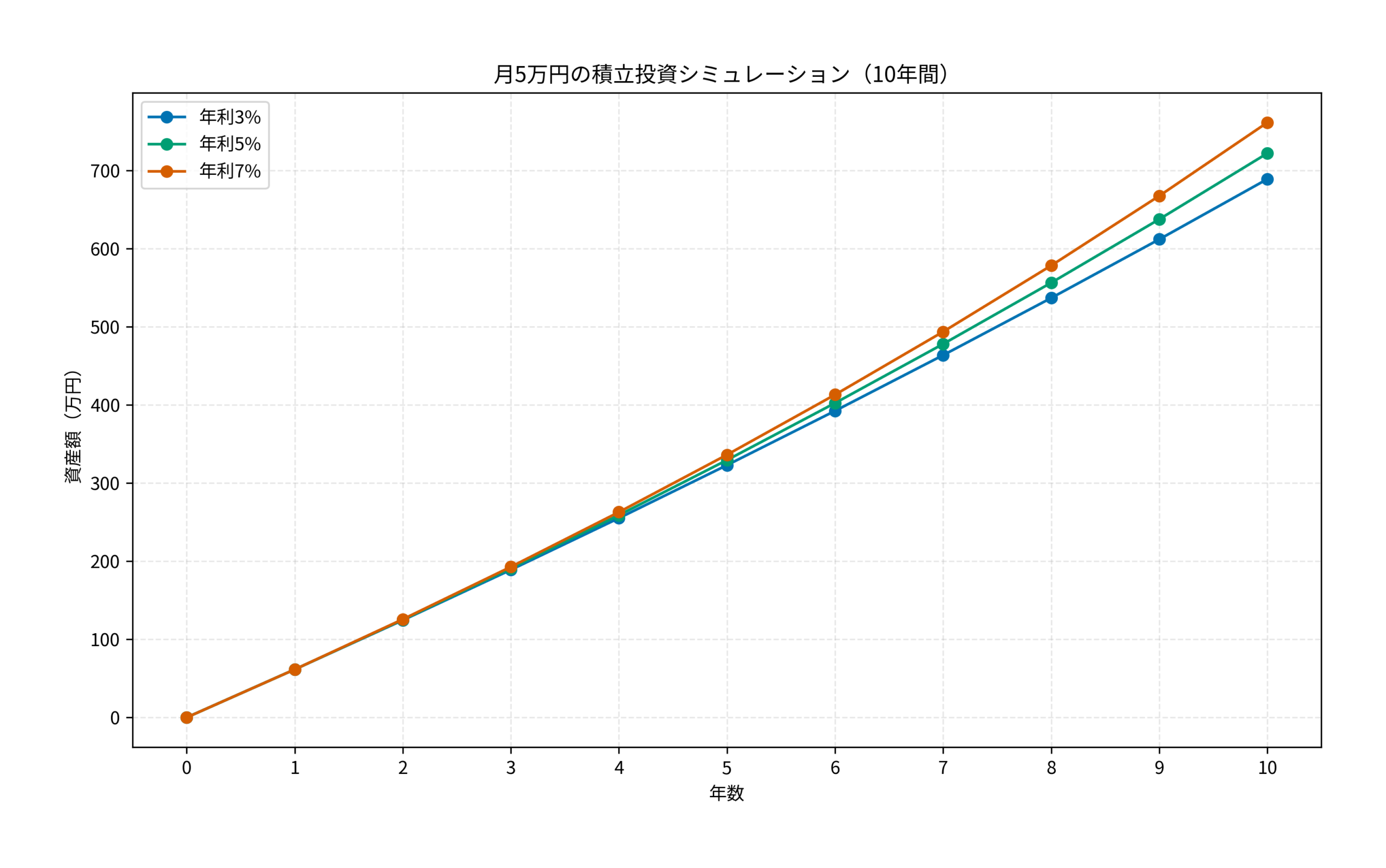

「月5万円をコツコツ積み立てたら、将来どのくらいの資産になるの?」という疑問に、具体的な数字でお答えします。

前提条件

今回のシミュレーションの前提条件は以下の通りです。

- 毎月の積立額:5万円(年間60万円)

- 積立期間:10年間

- 運用利回り:年利3%・5%・7%の3パターン

- 税金・手数料:考慮しない(新NISA非課税枠内を想定)

シミュレーション結果

10年間の積立元本は600万円です。運用利回りによる資産額の違いを見てみましょう。

| 運用利回り | 10年後の資産額 | 運用益 |

|---|---|---|

| 年利3% | 約689万円 | 約89万円 |

| 年利5% | 約722万円 | 約122万円 |

| 年利7% | 約762万円 | 約162万円 |

年利5%で運用した場合、10年間で約122万円の運用益が得られる計算です。これは銀行預金(年利0.1%程度)に置いた場合の約3万円と比べると、40倍以上の差になります。

新NISAのつみたて投資枠を活用すれば、この運用益に税金がかかりません。FIRE達成シミュレーションで20年・30年の長期シミュレーションも確認できますが、複利効果は期間が長くなるほど大きくなります。

厳しめ女子 アラ美ITアライグマ先取り貯蓄の仕組み化:銀行自動振替・クレカ積立・給与天引きの選び方

先取り貯蓄を「仕組み化」するには、大きく3つの方法があります。それぞれの特徴を理解して、自分に合った方法を選びましょう。

方法1:銀行の自動振替サービス

給料日に銀行口座から証券口座へ自動で資金を移動させる方法です。多くの銀行が「定額自動送金」や「自動振替」のサービスを提供しています。

- メリット:設定が簡単で、ほぼすべての銀行で利用可能

- デメリット:振替手数料がかかる場合がある(ネット銀行なら無料のケースが多い)

- おすすめの人:すでに使い慣れた銀行口座があり、シンプルに始めたい方

住信SBIネット銀行やイオン銀行など、定額自動入金サービスが無料で使える銀行を選ぶと、コストをゼロに抑えられます。

方法2:クレジットカード積立

証券会社でクレジットカードを使って投資信託を毎月自動購入する方法です。2024年から月10万円まで利用可能になり、選択肢が広がりました。

- メリット:ポイントが貯まる(0.5〜1.0%程度)、口座残高を気にしなくてよい

- デメリット:月の上限額が証券会社ごとに異なる、対応カードが限定される

- おすすめの人:ポイント還元を最大化したい方、カード管理に慣れている方

たとえば月5万円をポイント還元率1%のカードで積み立てると、年間6,000円分のポイントが貯まります。このポイントを再投資すれば、さらに資産形成が加速します。

方法3:給与天引き(財形貯蓄・持株会)

会社の制度を利用して、給与から天引きで積み立てる方法です。手取りに入る前にお金が引かれるため、最も確実に先取り貯蓄が実行できる仕組みです。

- メリット:意志力に頼らず確実に貯蓄できる、会社によっては奨励金がもらえる

- デメリット:投資先の選択肢が限られる、途中解約に制限がある場合がある

- おすすめの人:自分でお金を管理するのが苦手な方、会社に財形制度がある方

どの仕組みで何に投資するかをセットで決めると迷わずに始められます。投資信託の選び方完全ガイドも参考にしてみてください。

3つの方法の比較

| 比較項目 | 銀行自動振替 | クレカ積立 | 給与天引き |

|---|---|---|---|

| 手軽さ | ◎ | ○ | △(会社の制度次第) |

| ポイント還元 | × | ◎(0.5〜1.0%) | ×(奨励金がある場合も) |

| 投資先の自由度 | ◎ | ○ | △ |

| 確実性 | ○ | ○ | ◎ |

| おすすめ度 | 初心者向け | ポイント重視派 | 意志力に頼りたくない方 |

おすすめはクレカ積立と銀行自動振替の併用です。クレカ積立の上限額までをカードで、残りを自動振替で証券口座に送金する形にすれば、ポイント還元と確実性の両立が可能です。

厳しめ女子 アラ美ITアライグマケーススタディ:年収450万円の会社員が月5万円の先取り投資を始めた実例

厳しめ女子 アラ美ここでは、実際に先取り貯蓄を仕組み化して資産形成を加速させた会社員のケーススタディをご紹介します。

人物像

佐藤さん(仮名・32歳・メーカー勤務の会社員・年収450万円・手取り月28万円)。一人暮らしで、毎月の生活費は約23万円。貯金は80万円ほどありましたが、毎月の貯蓄額は0〜2万円程度で、「このままでは将来が不安だ」と感じていました。

状況+きっかけ(Before)

佐藤さんの月の支出内訳を見ると、家賃8万円、食費4万円、通信費1.2万円、保険料2.8万円、交際費3万円、その他雑費4万円で合計23万円。毎月の残りは5万円程度のはずなのに、気づくと月末には2〜3万円しか残っていない状態が続いていました。

きっかけは、同期の同僚から「新NISAで月5万円積み立てている」と聞いたこと。「同じ年収なのに、なぜ自分は5万円も捻出できないんだろう」と疑問を持ち、家計を本格的に見直すことを決意しました。

行動(Action)

佐藤さんが実行したステップは3つです。

ステップ1:固定費の見直し

- スマホを大手キャリアから格安SIMに変更:月1.2万円 → 月3,000円(▲9,000円)

- FPに保険を相談し、不要な医療特約を解約:月2.8万円 → 月1万円(▲1.8万円)

- 使っていないサブスク3つを解約:▲3,000円

保険の見直しは固定費削減の中でもインパクトが大きい項目です。実際にFPに保険を見直してもらったら月2万円の投資原資が生まれた体験談でも、同様の成果が報告されています。

ステップ2:先取り貯蓄の仕組み構築

- 証券口座を開設し、クレカ積立を月5万円に設定

- 給料日の翌日に自動で積立が実行される設定に変更

- 投資先は全世界株式インデックスファンド1本に絞る

ステップ3:残りのお金で生活するルールに切り替え

- 手取り28万円 − 先取り5万円 = 23万円で生活

- 固定費を削減したおかげで、23万円でも余裕のある生活が可能に

結果(After)

先取り貯蓄を始めてから1年後、佐藤さんの資産状況は大きく変わりました。

- 投資資産:60万円(月5万円 × 12か月)+ 運用益約3万円 = 約63万円

- 固定費削減による追加貯蓄:月3万円 × 12か月 = 36万円

- 合計で1年間に約99万円の資産増加を実現

以前は年間0〜24万円しか貯められなかった佐藤さんが、仕組みを変えただけで年間約99万円の資産形成に成功しました。

振り返り・教訓

佐藤さんは「固定費の見直しを先にやったのが正解でした。先取りの金額を増やすことよりも、まず支出を減らして余裕を作ることが大事だと実感しました。あと、最初から全世界株式1本に絞ったおかげで、銘柄選びに悩む時間がゼロになったのも続けられた理由です」と振り返っています。

厳しめ女子 アラ美ITアライグマよくある質問

Q. 先取り貯蓄は新NISAのつみたて投資枠で始めるべきですか?

はい、まずは新NISAのつみたて投資枠から始めることをおすすめします。年間120万円(月10万円)まで非課税で運用できるため、月5万円の先取り貯蓄なら全額を非課税枠内で運用可能です。運用益に税金がかからないのは大きなメリットです。

Q. 先取り貯蓄の金額は手取りの何%が目安ですか?

一般的には手取りの10〜20%が目安とされています。手取り25万円なら月2.5万〜5万円、手取り30万円なら月3万〜6万円が無理のない範囲です。最初は少額から始めて、慣れてきたら段階的に増やすのがおすすめです。

Q. ボーナスも先取り貯蓄に回すべきですか?

ボーナスの一部を先取りに回すのは効果的です。ただし、全額を投資に回すと急な出費に対応できなくなるリスクがあります。ボーナスの50%を投資、30%を貯蓄、20%を自由に使うなど、バランスを決めておくとストレスなく続けられます。

Q. 投資信託の銘柄はどう選べばいいですか?

初心者の方には、全世界株式インデックスファンド(eMAXIS Slim全世界株式など)1本で始めることをおすすめします。世界中の株式に分散投資できるため、個別の銘柄選定が不要です。信託報酬(運用コスト)が年0.1%以下の低コストファンドを選ぶのがポイントです。

厳しめ女子 アラ美ITアライグマ先取り投資におすすめの証券会社比較

先取り貯蓄で投資信託を自動積立するには、証券口座の開設が必須です。証券会社を選ぶ際に重視すべきポイントは、クレカ積立のポイント還元率と取扱ファンドの充実度の2点です。

会社の財形貯蓄と証券口座の積立を組み合わせることで、先取り貯蓄の確実性をさらに高められます。詳しくは給与天引きの最適化術もあわせてご確認ください。

以下の比較表で、主要証券会社の特徴を確認してみましょう。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

先取り貯蓄の仕組みを作るために必要なステップは、以下の3つです。

- 前提条件の確認:生活防衛資金の確保、高金利負債の完済、家計の収支把握

- 仕組みの選択:銀行自動振替、クレカ積立、給与天引きから自分に合った方法を選ぶ

- 証券口座の開設と自動積立の設定:全世界株式インデックスファンドを1本選び、毎月自動で購入する

月5万円を年利5%で10年間運用すれば約722万円、20年間なら約2,000万円以上の資産が見込めます。大切なのは「いくら貯めるか」ではなく、「自動で貯まる仕組みを作ること」です。

まずは今月の給料日までに証券口座を開設し、月1万円からでもクレカ積立を設定してみましょう。仕組みさえ作ってしまえば、あとは自動的にお金が育っていきます。

厳しめ女子 アラ美ITアライグマ