お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「老後資金2000万円問題」や「年金減額」のニュースを見て、将来に不安を感じていませんか?

物価は上がり続けるのに給料はなかなか上がらない今、自分たちの老後を守るためには、国に頼るだけでなく「自分で作る年金」が必要不可欠になりつつあります。

「iDeCo(イデコ)がいいって聞くけど、60歳まで引き出せないのが怖い」

「新NISAだけで十分なんじゃないの?」

そう躊躇している会社員の方も多いはずです。

しかし、結論から言うと、会社員にとってiDeCoは、新NISAにはない「即効性のある節税メリット」を持つ最強の資産形成ツールです。

年収500万円の会社員がiDeCoを活用すると、老後資金を貯めながら、なんと年間約5.5万円も手取り収入を増やすことができます。

30年間続ければ、税金の戻りだけで約165万円。これに加え、運用益も非課税になります。

「60歳までの資金ロック」というデメリットを補って余りあるこの効果について、具体的なシミュレーションデータを用いて、どこよりも分かりやすく解説していきます。

iDeCoの最大のメリットは「3つの節税」

iDeCo(個人型確定拠出年金)が「国家が用意した最強の節税制度」と呼ばれる理由は、掛金を拠出する時点から受け取る時まで、長期にわたって3つのタイミングで強力な税制優遇が受けられるからです。

特に1つ目のメリットは、新NISAにはないiDeCoだけの特権です。

- 1. 積立時:掛金が「全額所得控除」になる(住民税・所得税が安くなる)

- 2. 運用時:運用益にかかる約20%の税金が非課税になる(新NISAと同じ)

- 3. 受取時:退職所得控除や公的年金等控除の対象になり、税負担が軽くなる

「全額所得控除」の威力を知ろう

通常、私たちが受け取る給与には「所得税」と「住民税」がかかります。

しかし、iDeCoの掛金として支払った分は、その全額が「課税対象となる所得」から差し引かれます。

つまり、「iDeCoで積み立てたお金は、あたかも最初から貰っていなかったかのように扱われる」ため、その分だけ税金が安くなるのです。

結果として、毎月の給与の手取りには影響しませんが、年末調整で払いすぎた税金が還付されたり、翌年の住民税が減額されたりする形で、確実にお金が戻ってきます。

例えば、毎月23,000円(多くの企業年金のない会社員の月額上限)を積み立てる場合、年間で276,000円が所得から控除されます。

所得税率10%・住民税率10%の人なら、合わせて20%の税金が安くなるため、276,000円 × 20% = 55,200円 の税金が浮く計算です。

ITアライグマ

ITアライグマ【年収別】iDeCoの節税額シミュレーション

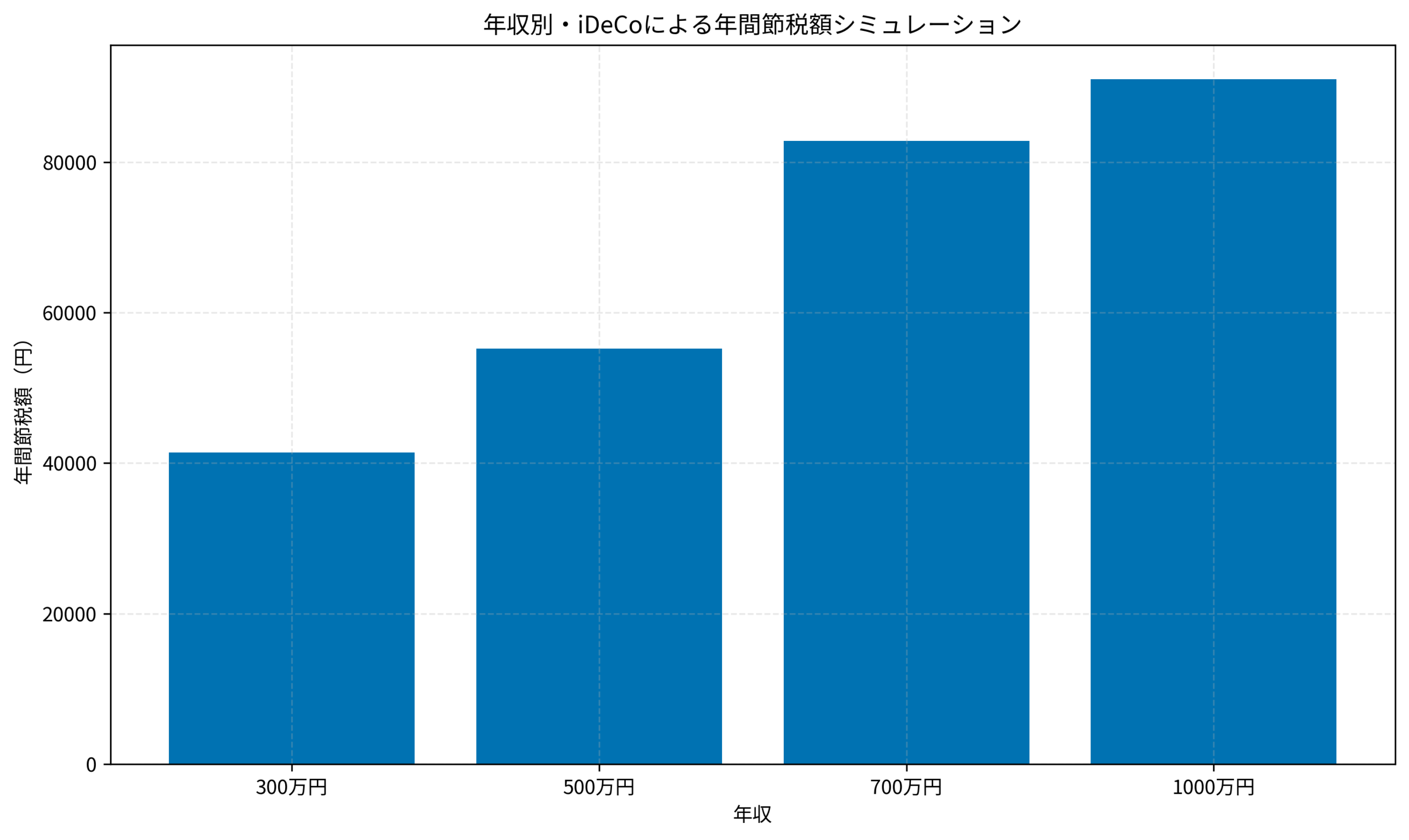

では、年収によってどれくらい節税効果が変わるのか、具体的なシミュレーションを見てみましょう。

会社員が月額23,000円(年間27.6万円)をiDeCoに拠出した場合の、年間の節税額(所得税+住民税)の目安は以下の通りです。

- 年収300万円:年間約 41,400円 の節税(所得税5%+住民税10%)

- 年収500万円:年間約 55,200円 の節税(所得税10%+住民税10%)

- 年収700万円:年間約 82,800円 の節税(所得税20%+住民税10%)

- 年収1000万円:年間約 91,000円 の節税(所得税率がさらに上がるため)

※上記は概算シミュレーションです。扶養家族の有無、生命保険料控除、住宅ローン控除などの状況により、実際の金額は異なります。

「利回り」換算すると15%〜30%のインパクト

この節税効果を、投資の「確定利回り」として捉え直してみましょう。

年間27.6万円を投資して、その年の終わりに5.5万円(年収500万円の場合)が確実に返ってくるとしたらどうでしょうか。

55,200 ÷ 276,000 = 0.2

つまり、スタートした時点で「利回り20%」が確定しているのと同じことです。

世界的に好調なS&P500指数の平均リターンですら年利5〜7%と言われる中、「始めるだけで初年度20%のリターン」というのは、投資の世界ではあり得ないほどの好条件です。ここにさらに、購入した投資信託(全世界株式など)自体の運用益が上乗せされるため、資産形成のスピードは劇的に加速します。

仮に運用益が0円だったとしても、税金の戻りだけで資産が増えていく。これがiDeCo最強の理由です。

ITアライグマiDeCoのデメリット「60歳ロック」をどう捉えるか?

「節税メリットが凄いのは分かったけど、やっぱり60歳まで引き出せないのは怖い…」

多くの人がここで二の足を踏みます。

確かに、住宅購入、結婚、子供の教育費、親の介護など、人生にはまとまったお金が必要になるタイミングが何度もあります。その時に引き出せないのは、流動性の観点からは「最大のリスク」です。

しかし、「老後資金を作る」という目的に特化して考えるなら、この拘束力こそが「最強のメリット」になります。

人間の意志は弱いからこそ「強制力」を使う

もし自由に引き出せる口座に「老後用」としてお金を入れていたら、どうなるでしょうか。

「車検で少し足りないから借りよう」「家族旅行で贅沢したいから少し使おう」

そうやって、知らず知らずのうちに取り崩してしまうのが人間です。

iDeCoの「60歳まで絶対に触れない」というルールは、この「つい使ってしまうリスク」を物理的に遮断してくれます。

これを「意思決定の外部化」と呼びます。自分の意志力に頼るのではなく、仕組みによって目標を達成する賢い戦略です。

新NISAとiDeCoの「使い分け」黄金ルール

では、どうバランスを取ればいいのでしょうか。正解は「目的別の使い分け」です。

- 新NISA:いつでも引き出せる流動性資金。「住宅」「教育」「冠婚葬祭」「車の買い替え」など、中長期のライフイベント用。

- iDeCo:絶対に引き出せない固定資金。「老後の生活費」専用。

まずは「生活防衛資金(生活費の3〜6ヶ月分)」を現金で確保し、次に新NISAで流動性のある資産を作ります。その上で、余剰資金の一部をiDeCoに回すのが王道です。

「NISA枠を埋めきってからiDeCo」と考える人もいますが、節税メリットを捨てるのはもったいないので、月5,000円などの少額からでもiDeCoを併用することをおすすめします。

ITアライグマ年収500万円・35歳会社員Aさんの実例

では、実際にiDeCoを始めたある会社員の方の実例を見てみましょう。

「貯金はあるけど投資は怖い」と考えていたAさんが、どうやって資産形成のスピードを加速させたのか、その軌跡です。

Before:貯金はあるけど「増えない」不安

- 年齢:35歳

- 職業:中堅メーカー勤務のエンジニア(年収500万円)

- 家族構成:妻(パート)、子供1人(3歳)

- 資産状況:銀行預金に300万円。投資経験なし。

- 悩み:物価上昇で現金の価値が下がっている気がするが、何から始めていいか分からない。「老後2000万円問題」を聞いて焦りを感じていた。

Aさんは真面目に貯金をしてきましたが、普通預金の金利がほぼ0%であることに虚しさを感じていました。

「このまま銀行に置いておくだけで、子供の学費や自分たちの老後資金は足りるのだろうか?」

そんなある日、先輩から「iDeCoなら年末調整でお金が戻ってくる」と聞き、重い腰を上げました。

Action:月23,000円の積み立てを開始

Aさんはファイナンシャルプランナーの無料相談を利用し、家計のキャッシュフローを確認。「月2万円程度なら、今の生活水準を落とさずに積み立てられる」と判断しました。

- 行動1:ネット証券(SBI証券)でiDeCo口座を開設し

- 行動2:会社員の上限額である月額23,000円を設定し

- 行動3:商品は「全世界株式(オール・カントリー)」を採用し

- 行動4:家計簿を見直し、通信費とサブスクを解約することで月5,000円を捻出

After:年末調整で5.5万円が戻ってきた!

iDeCoを開始してから初めての年末調整。

これまで数千円程度しか戻ってこなかった還付金が、その年はなんと約55,000円も振り込まれていました。

- 節税効果:年間55,200円(手取りアップ)

- 運用資産:月2.3万円 × 12ヶ月 = 27.6万円(+運用益で約29万円に成長)

通帳に振り込まれた5万5千円を見て、Aさんは驚きました。

「ただ貯金する場所を銀行からiDeCoに変えただけで、毎年家族で温泉旅行に行けるくらいのお金が戻ってくるなんて!」

Aさんはこの戻ってきた5.5万円を使わずに、今度は新NISAの原資として再投資することにしました。

これにより、「iDeCoで節税」→「浮いたお金でNISA」という複利の雪だるまを作ることに成功しました。

60歳になる頃には、元本だけで800万円以上、運用益を含めれば1500万円〜2000万円近くの資産になっている見込みです。

Aさんは「60歳まで引き出せない」というデメリットを、「絶対に手を付けられない老後資金の聖域」と前向きに捉え、日々の株価変動を気にすることなく、安心して仕事に打ち込めるようになりました。

ITアライグマケーススタディ:まずは家計のプロに相談を

「iDeCoを始めたいけど、どの金融機関を選べばいいの?」

「手続きが難しそうで、会社への申請も面倒…」

もし「今の家計状況でiDeCoまで回せるか不安」「住宅ローンや教育費とのバランスを知りたい」という方は、一度ファイナンシャルプランナー(FP)にシミュレーションしてもらうのが確実です。

第三者のプロに相談することで、「自分はいくらまでiDeCoに回していいのか」「NISAとの比率はどうすべきか」が明確になります。

ITアライグマiDeCo対応のおすすめ金融機関

最後に、これからiDeCoを始める人におすすめの金融機関を紹介します。

金融機関選びで最も重要なのは「運営管理手数料」です。iDeCoは毎月手数料がかかりますが、ネット証券(SBI証券、楽天証券など)であれば、条件なしで最安値(月額171円)で利用できます。絶対にネット証券を選びましょう。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

本記事の要点をまとめます。

- 節税効果が最強:iDeCoは掛金が全額所得控除になり、年収500万円なら年間約5.5万円の節税になる。

- 即効性がある:投資のリターンを待たずとも、始めたその年から確実に手取りが増える。

- 60歳ロックはメリット:強制的に「使えないお金」にすることで、確実に老後資金を守れる。

- NISAとの併用がカギ:生活防衛資金とNISAで流動性を確保し、余剰資金でiDeCoを行うのが黄金ルール。

「手続きが面倒」という理由だけでiDeCoをやらないのは、目の前に落ちている数万円〜数十万円を捨てているのと同じです。

まずは月5,000円という少額からでも構いません。

「年末調整でお金が戻ってくる快感」を一度味わえば、もうiDeCoなしの生活には戻れないはずです。

ITアライグマ