厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言います。資産形成で最も大切なのは「続けること」であり、続けるために必要なのは「意志の力」ではなく「仕組み」です。

「投資を始めたけど、3ヶ月で積立をやめてしまった」

「家計簿をつけ始めたのに、1週間で挫折した」

「NISAの口座は開設したけど、そのまま放置している」

こんな経験、ありませんか?

実は、資産形成に挫折する人の多くは「やる気がない」のではなく、「続けられる仕組みを作っていない」だけなのです。

この記事では、3日坊主を繰り返していた会社員が実際に使った「仕組み化テクニック5選」を、具体的な事例とともに解説します。

なぜ会社員は資産形成を「3日坊主」で終わらせてしまうのか

厳しめ女子 アラ美資産形成を始めたのに続かない——その原因は、大きく3つに分類できます。

原因1:目標が大きすぎる

「老後資金2000万円を貯める」「FIREを達成する」といった大きな目標を掲げると、ゴールまでの距離が遠すぎて途中で心が折れます。

マラソンを走ったことがない人が、いきなりフルマラソンを目指すようなものです。

原因2:毎回「判断」が必要な仕組みになっている

「今月はいくら投資しようかな」「どの銘柄にしようかな」と毎回考える必要があると、判断疲れが起きます。

人間の意志力には限りがあり、仕事で疲れた後に投資の判断をするのは非常にハードルが高いのです。

原因3:成果が見えにくい

積立投資を始めても、最初の数ヶ月は資産額がほとんど増えません。

むしろ相場の変動で元本割れすることもあり、「本当にこれで大丈夫なのか」と不安になって解約してしまうケースが非常に多いです。

これらの原因に共通するのは、「意志の力」に頼りすぎているということです。FIREを目指す場合も同じ落とし穴があり、FIRE卒業宣言:会社員が『早期リタイア』より『経済的自由』を選ぶべき理由でも解説した通り、ゴール設定そのものを見直すことが継続の鍵になります。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ仕組み化テクニック5選:意志の力に頼らない資産形成

ここからは、3日坊主を防ぐための具体的な仕組み化テクニックを5つ紹介します。

どれも「一度設定すれば、あとは放置でOK」なものばかりです。

テクニック1:給与日の自動振替で「先取り貯蓄」

最も効果的な仕組みは、給与が振り込まれた当日に投資用口座へ自動振替する設定です。

「余ったら貯蓄」ではなく「先に貯蓄して、残りで生活する」に切り替えるだけで、貯蓄率が劇的に上がります。

具体的には、銀行の自動振替サービスを使い、給与日の翌日に証券口座へ毎月定額を送金する設定にします。

月3万円からでも十分です。

テクニック2:新NISAのつみたて投資枠で「自動積立」

証券口座に入金されたお金は、新NISAのつみたて投資枠で自動的に投資信託を購入する設定にします。

銘柄は全世界株式インデックスファンド(オール・カントリー)1本でOK。

毎月の購入日と金額を一度設定すれば、あとは完全に自動です。

テクニック3:家計簿アプリで「自動記録」

家計簿を手書きで続けるのは至難の業です。

マネーフォワードMEなどの家計簿アプリを使えば、銀行口座・クレジットカード・電子マネーと連携して、支出が自動的に記録されます。

月に1回、アプリを開いて支出の傾向を確認するだけで十分です。

テクニック4:「確認日」をカレンダーに固定する

毎月1日や給与日など、決まった日に「資産状況を確認する日」をカレンダーに登録します。

スマホのリマインダーを設定しておけば、忘れることもありません。

確認するのは「証券口座の残高」と「家計簿アプリの月間支出」の2つだけ。5分で終わります。

テクニック5:「投資仲間」を作る

一人で続けるのが難しいなら、同じ目標を持つ仲間を作りましょう。

SNSの投資コミュニティや、会社の同僚との情報交換でも構いません。

「今月も積立できた」と報告し合うだけで、継続のモチベーションが格段に上がります。

他人と比較して焦る必要はありません。「他人と比較しない投資」が会社員こそ最強な理由。SNS疲れを卒業して資産形成を続けるコツでも解説していますが、自分のペースで続けることが何より大切です。

厳しめ女子 アラ美ITアライグマ仕組み化の効果をシミュレーションで確認する

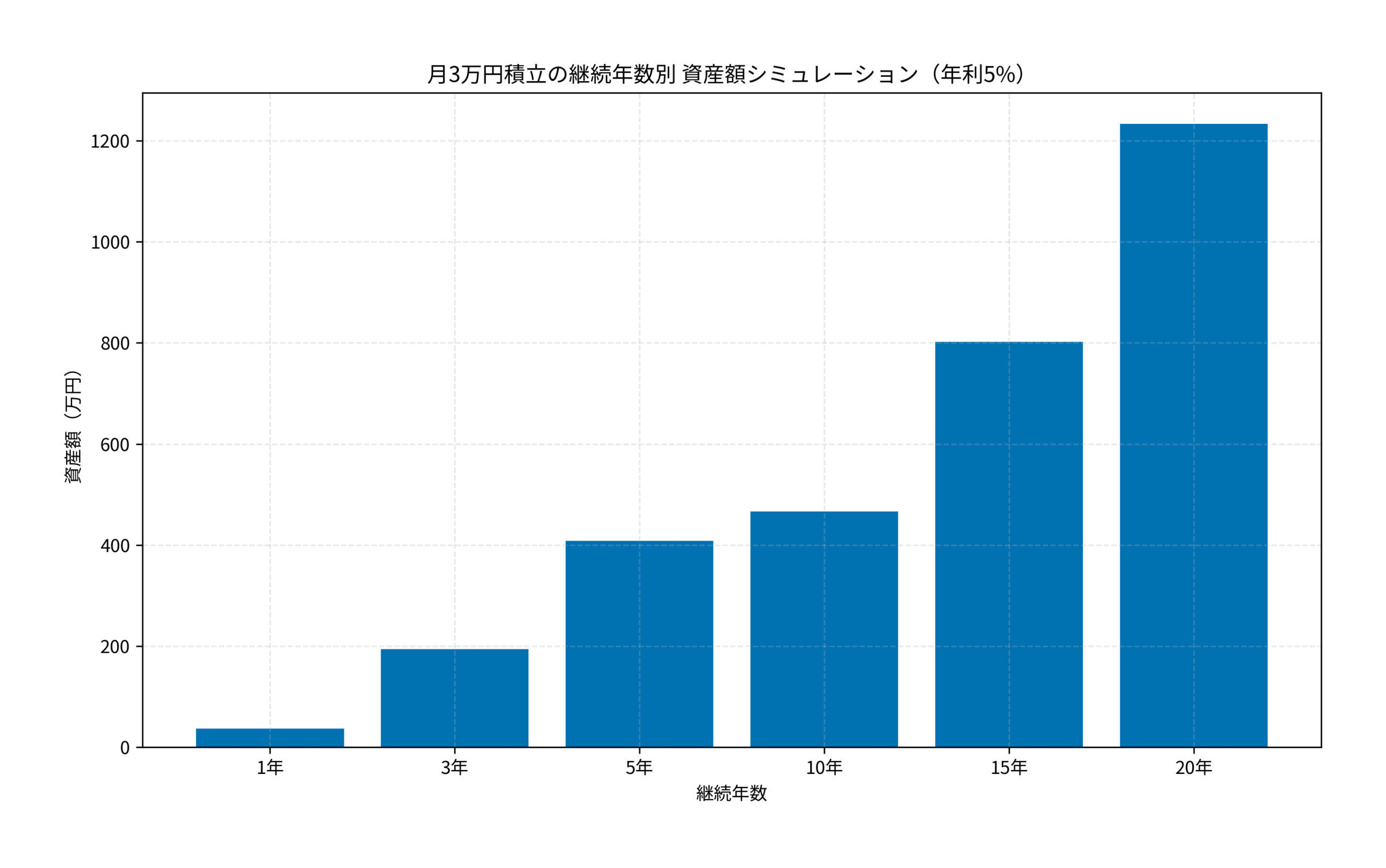

「仕組み化して月3万円を積み立てると、将来どのくらいになるのか」を具体的な数字で見てみましょう。

以下のグラフは、月3万円を年利5%で積み立てた場合の、継続年数別の資産額シミュレーションです。

継続年数が資産額に与えるインパクト

- 1年目: 約37万円(元本36万円+運用益約1万円)。正直、あまり増えた実感はありません。

- 5年目: 約408万円(元本180万円+運用益約228万円)。複利の効果が見え始めます。

- 10年目: 約466万円。ここから加速度的に増えていきます。

- 20年目: 約1,233万円(元本720万円+運用益約513万円)。元本の約1.7倍です。

ポイントは、最初の1〜3年は「我慢の期間」だということです。

この期間を仕組み化で乗り越えれば、5年目以降は複利の力で資産が加速度的に増えていきます。

積立投資のポートフォリオ構築については【積立NISA+α】30代会社員が作るべき『最強の放置ポートフォリオ』:具体的銘柄と比率で詳しく解説していますので、銘柄選びの参考にしてください。

厳しめ女子 アラ美ITアライグマケーススタディ:3回挫折した会社員Eさんが仕組み化で資産形成を継続できた話

厳しめ女子 アラ美では、実際に仕組み化で資産形成の継続に成功した会社員の事例を見てみましょう。

【ケーススタディ】

状況(Before)

Eさん(29歳・IT企業勤務・年収450万円・独身)。25歳で投資信託の積立を始めたが、3ヶ月で相場が下落して不安になり解約。26歳で再開したが、転職活動で忙しくなり半年で中断。28歳で3度目の挑戦をしたが、毎月「今月はいくら投資しよう」と悩むのが面倒になり、2ヶ月で放置。貯蓄は普通預金に150万円あるだけで、投資資産はゼロだった。

行動(Action)

29歳の誕生日に「今度こそ続ける」と決意し、以下の仕組みを一気に構築した。①給与日翌日に証券口座へ月3万円を自動振替設定。②新NISAのつみたて投資枠でオール・カントリーを月3万円自動購入設定。③マネーフォワードMEに銀行口座とクレジットカードを連携。④毎月1日にスマホのリマインダーで「資産確認日」を設定。⑤会社の同僚2人と「投資LINEグループ」を作成。すべての設定を1日で完了させ、翌月からは何もしなくても自動的に積立が実行される状態にした。

結果(After)

仕組み化から1年半が経過し、投資資産は約58万円に成長(元本54万円+運用益約4万円)。相場が下落した月もあったが、自動積立なので「気づいたら買えていた」状態。月1回の確認日に5分だけアプリを開くだけで、投資のことを考える時間はほぼゼロ。Eさんは「3回も挫折した自分が1年半も続けられているのは、完全に仕組みのおかげ。意志の力なんて最初から当てにしちゃダメだった」と語っている。

Eさんの仕組み化が成功した理由

- 「判断」を完全に排除した: 金額・銘柄・購入日をすべて固定し、毎月の意思決定をゼロにした。

- 設定を「1日で全部やった」: 「明日やろう」を防ぐため、思い立った日に全ての設定を完了させた。

- 仲間の存在が「やめにくい環境」を作った: LINEグループで月1回報告し合うことで、自然と継続できた。

固定費の見直しで投資原資を確保する方法については家計の固定費を月2万円削減する実践チェックリスト:サブスク・保険・光熱費の見直し手順で解説しています。

厳しめ女子 アラ美ITアライグマ資産形成を始めるなら証券口座の開設から

仕組み化の第一歩は、証券口座の開設です。

手数料の安さと使いやすさで選べば、迷うことはありません。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

今回は、会社員が資産形成で3日坊主にならないための「仕組み化テクニック5選」を解説しました。

- 挫折の原因: 目標が大きすぎる・毎回判断が必要・成果が見えにくい、の3つ。共通するのは「意志の力に頼りすぎている」こと。

- 仕組み化の5つのテクニック: 先取り貯蓄の自動振替・新NISAの自動積立・家計簿アプリの自動記録・確認日のカレンダー固定・投資仲間の確保。

- 最初の一歩: 今日中に証券口座の開設申し込みをして、給与日翌日の自動振替を設定する。金額は月1万円からでOK。

資産形成は「やる気」で始めて「仕組み」で続けるものです。

意志の力は有限ですが、仕組みは24時間365日、あなたの代わりに働いてくれます。

まずは今日、証券口座の開設と自動積立の設定を完了させてください。

その「たった1日の行動」が、10年後の資産を大きく変えます。

厳しめ女子 アラ美ITアライグマ