厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「新NISAはオルカンに全額積立でOK」「現金とオルカンだけで十分」——SNSやYouTubeでこんなアドバイスを見たことがある会社員は多いはずです。確かにオルカンは低コストで世界中の株式に分散できる優秀なファンドですが、本当にそれだけで大丈夫なのでしょうか。

この記事では、オルカン+現金だけのポートフォリオに潜む3つのリスクと、それを補う分散投資の具体的な方法を整理します。

オルカン一択が支持される理由と見落とされがちな前提

厳しめ女子 アラ美オルカン(eMAXIS Slim 全世界株式(オール・カントリー))が人気を集める理由は明確です。信託報酬は年0.05775%と業界最低水準で、約50か国・約3,000銘柄に分散投資できます。1本で「世界経済の成長」に乗れる手軽さは、投資初心者にとって最大の魅力です。

しかし、ここで見落とされがちな前提があります。オルカンは「株式100%」のファンドだということです。世界中の株式に分散しているとはいえ、資産クラスとしては株式のみ。債券やREIT(不動産)、コモディティ(金など)は含まれていません。

さらに、オルカンの構成比率を見ると、米国株が約60%を占めています。つまり「全世界に分散」と言いつつ、実態は米国株中心のポートフォリオです。米国経済が好調なうちは問題ありませんが、米国市場が大きく崩れれば、オルカンも大きく下がります。NISA貧乏にならないための積立金額の決め方でも触れていますが、NISAに入れる金額を決める前に、自分のポートフォリオ全体のリスクを把握しておくことが重要です。

厳しめ女子 アラ美 ITアライグマ

ITアライグマオルカン+現金だけのポートフォリオに潜む3つのリスク

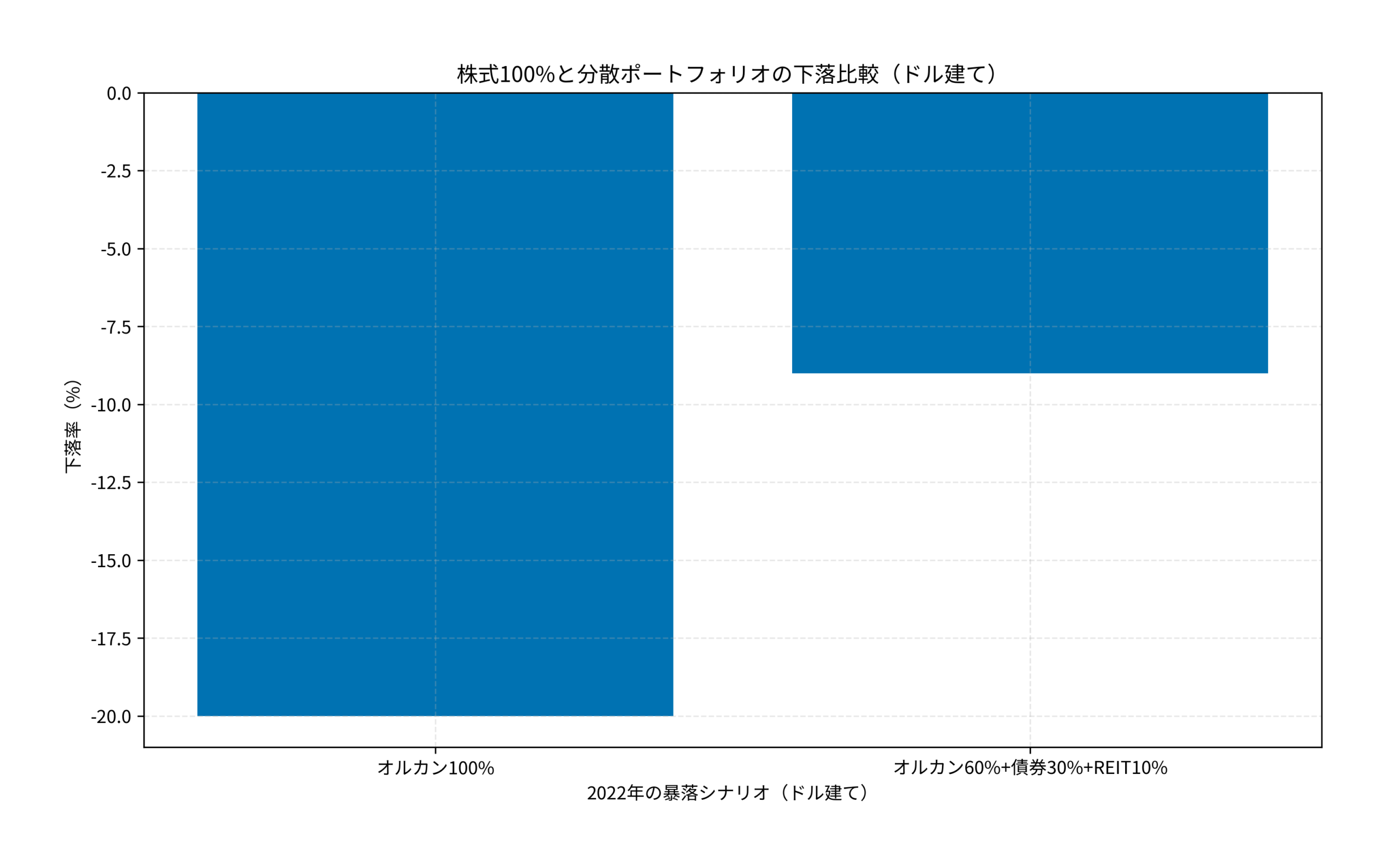

オルカンと現金だけで資産を構成している場合、以下の3つのリスクを抱えています。以下のグラフは、2022年のような暴落時にポートフォリオ構成でどれだけ下落幅が変わるかを示したものです。

リスク1:株式100%の集中リスク

株式は長期的には高いリターンが期待できる資産ですが、短期的には大きく下落します。2022年のグローバル株式市場では、MSCI ACWIのドル建てリターンは約-20%でした。この年は円安が進んだため、円建てでは約-5%に緩和されましたが、為替の恩恵がなければ大幅なマイナスです。

仮に500万円をオルカンに全額投じていた場合、2022年のような年には円建てでも約25万円の評価損が発生し、ドルベースでは100万円規模の下落に相当します。円安という「たまたまの追い風」がなければ、もっと痛みを感じていたはずです。株式以外の資産(債券やREIT)を組み入れていれば、為替に頼らずにこの下落幅を緩和できます。

リスク2:為替リスク

オルカンは外国株式が約95%を占めるため、為替変動の影響を大きく受けます。円高が進むと、外国株式の円建て評価額は下がります。たとえば1ドル=150円が130円に円高になった場合、それだけで約13%の評価減です。

株式の値動きと為替の値動きが同時に不利な方向に動く「ダブルパンチ」のシナリオでは、オルカン100%の会社員は想定以上の損失を被る可能性があります。

リスク3:現金のインフレ負け

「リスク資産はオルカン、残りは現金で持つ」という方針は堅実に見えますが、インフレ局面では現金の購買力が目減りします。2023〜2024年の日本のインフレ率は年2〜3%で推移しました。銀行預金の金利が0.1%だとすると、毎年約2%ずつ実質的に資産が目減りしていることになります。

500万円の現金を持っている場合、年2%のインフレで5年後の実質価値は約452万円。48万円分の購買力が失われます。現金部分にもインフレに負けない「守りの運用」が必要です。コーストFIRE資産1000万円戦略では長期運用のシミュレーションを紹介していますが、インフレを加味するかどうかで結果は大きく変わります。

厳しめ女子 アラ美ITアライグマオルカン以外の分散先の選び方

オルカンを軸にしつつ、株式以外の資産クラスを組み入れることでポートフォリオ全体のリスクを下げられます。代表的な分散先を整理します。

国内債券・先進国債券

株式と逆の値動きをしやすい資産です。株式が大きく下がる局面で、債券がクッションの役割を果たします。特に国内債券は為替リスクもなく、安定性を重視する会社員に向いています。NISAの成長投資枠で債券ファンドを買うことも可能です。

REIT(不動産投資信託)

株式とも債券とも異なる値動きをする資産です。賃料収入がベースのため、配当利回りが比較的高い特徴があります。Jリート(国内不動産)と海外REITの両方がインデックスファンドで購入可能です。

コモディティ(金・金ETF)

インフレヘッジとして機能する資産です。金は株式市場が不安定なときに価格が上がりやすく、「有事の金」と呼ばれます。ETFや投資信託で少額から保有できます。

デジタル証券・不動産クラウドファンディング

三井物産グループのALTERNA(オルタナ)のように、不動産に少額(10万円〜)から投資できるサービスも登場しています。株式市場との相関が低いため、分散効果が期待できます。分散先のファンドを選ぶ際は投資信託の選び方完全ガイドの比較基準も参考にしてください。

リスク許容度別のポートフォリオ配分例は以下の通りです。

- 安定重視型:オルカン50% + 国内債券30% + REIT10% + 金10%

- バランス型:オルカン60% + 先進国債券20% + REIT10% + 金10%

- 成長重視型:オルカン70% + 先進国債券15% + REIT10% + 金5%

厳しめ女子 アラ美ITアライグマケーススタディ:オルカン100%から分散に切り替えた会社員の事例

厳しめ女子 アラ美中村さん(仮名・34歳・会社員・年収480万円)は、2024年の新NISA開始と同時にオルカンへの積立投資を始めました。毎月5万円を積み立て、それ以外の資産はすべて銀行預金という構成でした。

状況(Before)

積立開始から約1年で、オルカンの評価額は約65万円(元本60万円+含み益5万円)。銀行預金は約300万円。ポートフォリオはオルカン18% + 現金82%という構成でした。株式市場が好調だったため含み益が出ていましたが、中村さんは「もし暴落が来たらどうなるのか」という不安を感じ始めていました。

きっかけ(Catalyst)

SNSで「現金+オルカンの穴」という投稿を見たことがきっかけで、自分のポートフォリオを見直すことにしました。「世界分散だから安心」と思い込んでいたのが、実は株式100%で米国偏重だと知り、不安が大きくなったそうです。

行動(Action)

中村さんはFPに無料相談を申し込み、以下の見直しを行いました。

- オルカンの積立は月5万円のまま継続

- 銀行預金300万円のうち100万円を先進国債券ファンド(50万円)とJリートファンド(30万円)と金ETF(20万円)に振り分け

- 残りの預金200万円は生活防衛資金として温存

結果(After)

見直し後3か月で、ポートフォリオはオルカン約80万円 + 債券50万円 + REIT30万円 + 金20万円 + 現金200万円に。株式比率は全体の約21%に抑えつつ、債券・REIT・金で約26%を構成する形になりました。その後、株式市場が一時的に5%下落した局面でも、債券と金がプラスだったため、ポートフォリオ全体の下落は約2%にとどまりました。

中村さんの振り返り

「オルカン以外を買うのが正解だった、というよりも、自分のリスク許容度に合った配分を考えることが正解だったと感じています。FPに相談して初めて、『現金で300万円持っている意味』を考えるようになりました。生活防衛資金と投資資金を分けるだけで、気持ちがすごく楽になりましたね」

分散先への積立を自動化する方法は会社員の先取り貯蓄完全マニュアルで紹介している仕組みを使えば手間なく継続できます。

厳しめ女子 アラ美ITアライグマよくある質問

Q. オルカン一択でも20年以上の長期保有なら問題ないのでは?

長期保有で元本割れリスクが下がるのは事実ですが、「何年後に取り崩すか」が決まっていない限り、リスクがゼロになるわけではありません。退職時や住宅購入時など、タイミングが固定される出費に備えるなら、株式以外の安定資産を持っておく意味があります。新NISAの出口戦略完全ガイドも参考にしてください。

Q. オルカンに債券を組み合わせるなら、バランスファンドのほうが楽では?

バランスファンド(例:eMAXIS Slim バランス 8資産均等型)は1本で分散できますが、資産配分を自分で調整できないデメリットがあります。自分のリスク許容度に合わせて株式比率を変えたい場合は、個別のインデックスファンドを組み合わせるほうが柔軟です。

Q. 金(ゴールド)はNISAで買えますか?

金のETF(例:SPDRゴールド・シェアーズ)はNISAの成長投資枠で購入可能です。投資信託形式の金ファンドも一部NISAの対象になっています。ただし、つみたて投資枠の対象外なので注意してください。

Q. 分散投資を始めるタイミングはいつがいいですか?

「今の相場が高いか安いか」を気にするよりも、自分のリスク許容度に合ったポートフォリオを組むことが先です。タイミングを待つ間にもインフレで現金の価値は下がっています。思い立ったときに、まず少額から始めるのが現実的です。

厳しめ女子 アラ美ITアライグマ比較表:証券会社の違い

オルカン以外の分散先を揃えるなら、取扱商品の幅と手数料の安さが重要です。以下の比較表で、自分に合った証券会社を選んでください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

オルカンは全世界株式に低コストで投資できる優秀なファンドですが、「株式100%」である事実を忘れてはいけません。現金+オルカンだけのポートフォリオには、株式集中リスク・為替リスク・現金のインフレ負けという3つの盲点があります。

オルカンを投資の軸にしつつ、債券・REIT・金などの株式以外の資産を組み入れることで、暴落時の下落幅を大幅に抑えられます。ケーススタディでは、分散投資に切り替えたことでポートフォリオ全体の下落を約2%に抑えた事例を紹介しました。

まず今日やるべきことは、自分のポートフォリオ全体の株式比率を確認することです。オルカンだけでなく、現金・債券・REITを含めた全体像を把握するところから始めましょう。

厳しめ女子 アラ美ITアライグマ