厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「気づいたら1ドル160円を超えてた…」「海外旅行の費用が2年前の1.5倍になってる…」

最近、こんな実感を持っている会社員は多いのではないでしょうか。

為替レートは日々のニュースでは何となく目にするものの、「自分の資産にどう影響するのか」を正確に把握している人は意外と少ないです。

この記事では、1ドル160円時代に会社員が資産を守るために今すぐやるべき5つの実践ステップを、具体的なシミュレーションとともに解説します。

なぜ1ドル160円になったのか:会社員が知るべき円安の仕組み

厳しめ女子 アラ美まず、なぜここまで円安が進んだのかを簡単に整理します。

2022年以降の急速な円安の主な原因は、日米の金利差です。

アメリカのFRB(連邦準備制度理事会)がインフレ対策として政策金利を5%超まで引き上げた一方、日本銀行は長らくゼロ金利政策を維持してきました。

金利が高い通貨にお金が流れるのは自然な動きであり、ドルが買われて円が売られる構造が続いています。

構造的な円安の背景

金利差だけでなく、日本の貿易赤字の定着も円安を後押ししています。

エネルギーや食料の輸入コストが増大し、日本から海外へ支払うお金(ドル買い)が恒常的に増えているのです。

さらに、日本企業の海外投資(対外直接投資)も過去最高水準にあり、構造的に円が売られやすい状況が続いています。

会社員にとっての意味

「為替は投資家の話でしょ?」と思うかもしれませんが、円安は全ての会社員の生活に直結します。

食料品・ガソリン・電気代の値上がりは円安による輸入コスト増が主因であり、給料が変わらないのに生活コストだけが上がる「実質賃金の低下」を引き起こしています。

為替リスクの実感を持つうえでは、ベトナム株投資1年体験記で紹介した「ドン安の壁」も参考になります。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ円安で会社員の資産に何が起きているか

では、1ドル160円という為替レートが、会社員の資産に具体的にどんな影響を与えているのでしょうか。

影響は「プラス面」と「マイナス面」の両方があります。

プラス面:外貨建て資産の円換算額が増える

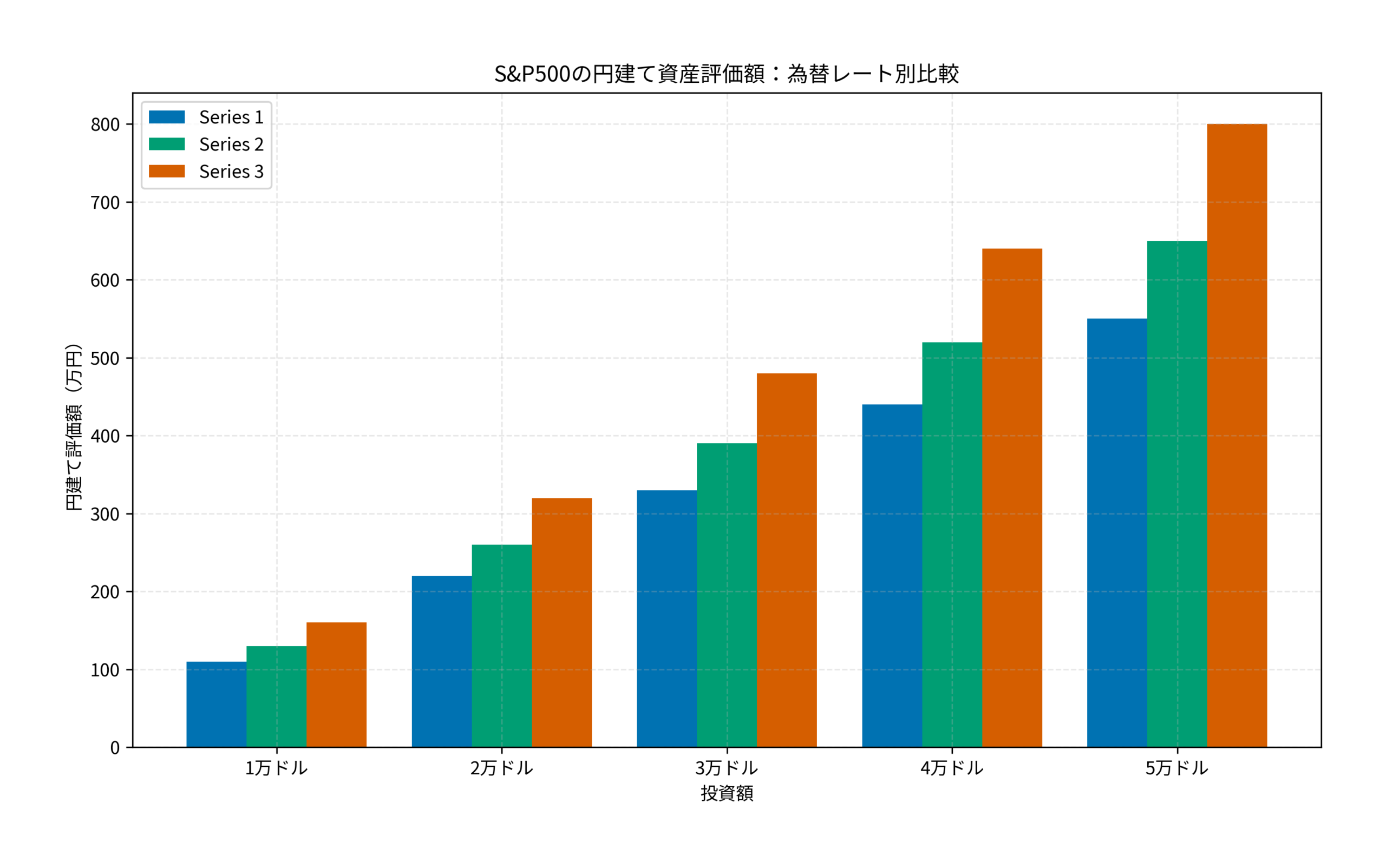

S&P500やオルカンなど、ドル建て資産に投資している場合、円安はプラスに働きます。

たとえば1万ドル分の米国株を持っていた場合、1ドル=110円なら110万円ですが、1ドル=160円なら160万円と、円換算で約45%も増えています。

上のグラフは、同じドル建て投資額でも為替レートによって円建ての評価額がこれだけ変わることを示しています。

マイナス面:円建て資産の実質価値が目減りする

一方で、銀行預金・日本国債・円建ての保険など、円だけで持っている資産の「世界的な購買力」は確実に下がっています。

1000万円の貯金があっても、1ドル=110円の時代は約9万ドルの価値がありましたが、1ドル=160円では約6.25万ドル。

同じ日本円の貯金なのに、海外から見た価値は約30%も目減りしているのです。

問題は「円だけに偏っている」こと

多くの会社員は、給料も預金も保険も全て円建てです。

これは「日本円」という1つの通貨に資産が集中している状態であり、円安が進むほどリスクが顕在化します。

通貨分散の考え方はオルカン vs S&P500の比較記事でも詳しく解説しています。

厳しめ女子 アラ美ITアライグマ資産を守る5つの実践ステップ

ここからは、会社員が今すぐ実践できる円安対策を5つのステップで紹介します。

難しい金融知識は不要です。どれも週末の1〜2時間で着手できるものばかりです。

ステップ①:自分の「通貨別資産比率」を可視化する

まずやるべきは、自分の資産が「円建て」と「外貨建て」でどのくらいの比率になっているかを把握することです。

証券口座のドル建て資産、銀行預金(円)、保険(円)、iDeCo・NISAの投資先を棚卸しして、ざっくりでいいので比率を出してみましょう。

多くの会社員は円建て比率が80〜90%になっていることが多いです。

この比率を把握するだけで「円安リスクにどれだけ晒されているか」が一目でわかります。

ステップ②:オルカンなど通貨分散されたファンドを活用する

NISAのつみたて投資枠で全世界株式(オルカン)を積み立てている方は、実はすでに通貨分散ができています。

オルカンの構成通貨は米ドル約60%、ユーロ約10%、円約5%、その他約25%。

1本持つだけで世界中の通貨に分散されるのが最大のメリットです。

まだ始めていない方は、NISAのつみたて枠でオルカンを月3万円から積み立てるのが最もシンプルな円安対策になります。

ステップ③:円建て預金の「置きすぎ」を見直す

生活防衛資金(生活費3〜6ヶ月分)を超えた円建て預金は、円安環境では実質的に目減りし続けます。

「いつか使うかもしれない」と漠然と貯めている500万円、1000万円があるなら、その一部をNISAやiDeCoに振り分けることを検討しましょう。

ただし、生活防衛資金は必ず円建ての預金で確保してください。

為替変動の影響を受けない「安全資産」を持っておくことが、精神的な安定にもつながります。

ステップ④:住宅ローンの金利タイプを確認する

変動金利で住宅ローンを組んでいる方は要注意です。

円安が進むと日銀が金利を引き上げる圧力が高まり、変動金利の上昇リスクが現実味を帯びてきます。

2026年3月時点で日銀はすでに利上げを開始しており、今後さらなる利上げが見込まれています。

変動金利から固定金利への借り換えを検討するか、少なくとも「金利が1%上がったら月々の返済がいくら増えるか」をシミュレーションしておくことをおすすめします。

ステップ⑤:為替ヘッジ型ファンドの活用を検討する

債券ファンドなど、リスクを抑えたい投資先では為替ヘッジ型を選ぶ手もあります。

為替ヘッジ付きファンドは、為替変動の影響を抑えてくれるため、円高に転じた際の損失を軽減できます。

ただし、ヘッジコスト(日米金利差分のコスト)が発生するため、株式ファンドでは通常ヘッジなしが主流です。

株式はヘッジなし、債券はヘッジ付きというのが一般的な使い分けの目安です。

暴落時の心理的な対処については暴落時のパニック売り対策も参考にしてください。

厳しめ女子 アラ美ITアライグマケーススタディ:円安で含み益が半減した会社員の教訓

厳しめ女子 アラ美ここでは、円安の影響を実感し、資産配分を見直した会社員の事例を紹介します。

中村さん(仮名・38歳・メーカー勤務・経験16年・年収580万円)のケース

状況(Before)

中村さんは2020年からNISAでS&P500の投資信託を毎月5万円積み立てていました。

2024年末時点で含み益は約120万円。「順調に増えている」と安心していました。

しかし、2025年前半に1ドル=155円→140円の円高局面が訪れた際、含み益が120万円→65万円に急減しました。

S&P500のドル建て価格はほとんど変わっていないのに、為替だけで55万円も評価額が下がったのです。

- 資産構成:銀行預金800万円(全額円建て)+NISA口座420万円(S&P500のみ)

- 課題:投資先がS&P500一本で、円高リスクを全く考慮していなかった

- きっかけ:含み益が半減したショックで「為替リスク」を初めて実感した

行動(Action)

中村さんは以下の3つの対策を実施しました。

- S&P500一本からオルカンへのリバランス:新規積立分をオルカンに変更し、通貨分散を強化。米ドル以外の通貨(ユーロ、ポンド、新興国通貨)にも分散されるようにした

- 円建て預金の一部をドル建てMMFに移動:生活防衛資金300万円を円で確保し、残り500万円のうち200万円をドル建てMMF(年利4%台)に移した

- 住宅ローンの金利シミュレーション実施:変動金利0.5%で借りていた住宅ローンについて、金利1.5%まで上がった場合の返済額を試算。月々の返済が約2万円増える結果を確認し、繰上返済の計画を策定した

結果(After)

- 通貨分散比率:円建て100%→円建て55%・外貨建て45%に改善

- ドル建てMMFの利息:年間約8万円のインカムゲインを獲得(円預金では数百円だった)

- メンタル面:「円高が来ても円安が来ても、どちらでもある程度カバーできる」という安心感を得られた

ハマりポイントと教訓

中村さんが振り返る最大のポイントは、「含み益を自分の実力と勘違いしていた」ことです。

S&P500の上昇だと思っていた利益の半分以上が、実は円安による「見かけ上の膨張」でした。

「為替を意識せずに投資していた自分が怖い。円高に振れた瞬間に現実を突きつけられた」というのが中村さんの教訓です。

高配当株との分散投資については高配当とインデックスの比較記事も参考になります。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 円安の今、オルカンやS&P500を売ってドルに替えるべきですか?

売る必要はありません。オルカンやS&P500の投資信託は、ファンド内部でドル建て資産を保有しているため、保有しているだけで実質的にドル資産を持っていることになります。円安のメリットはすでに享受できている状態です。追加で円をドルに替える必要があるのは、銀行預金に大量の円が眠っている場合に限ります。

Q. 今からFXで為替ヘッジをすべきですか?

一般的な会社員にFXでの為替ヘッジはおすすめしません。FXはレバレッジ取引であり、為替の方向を読み間違えると大きな損失が発生します。為替リスクへの対策は、FXではなく「通貨分散されたインデックスファンドへの長期投資」で十分です。

Q. 円安がいつまで続くか予測できますか?

為替の将来予測は、プロの為替ディーラーでも正確にはできません。日米金利差が縮小すれば円高方向に動く可能性がありますが、時期は誰にもわかりません。だからこそ、「円高でも円安でもどちらでも大丈夫な資産配分」を今のうちに整えておくことが重要です。

円安時代に証券口座を使いこなすためには、手数料の安さと使いやすさが重要です。年末のリバランスについては年末年始の資産リバランスガイドも参考にしてください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

1ドル160円という円安は、会社員にとって「放置すると資産が目減りする」リスクであると同時に、「外貨建て資産を持っていれば円安メリットを享受できる」チャンスでもあります。

この記事のポイントを振り返ります。

- 円安の主因は日米金利差と貿易赤字。構造的な要因のため、短期間で解消される可能性は低い

- 円だけに資産を集中させるリスクを認識し、通貨別の資産比率を把握することが第一歩

- オルカンなど通貨分散されたファンドを活用すれば、1本で世界中の通貨に分散できる

- 円建て預金の「置きすぎ」を見直し、生活防衛資金を超える部分はNISA・iDeCoに振り分ける

- 為替の予測は不可能。円高でも円安でもどちらでも大丈夫な資産配分を整えておくことが最善策

まずは今週末、証券口座とネットバンキングを開いて「自分の資産が円とドルでどのくらいの比率か」を確認してみてください。

現状を把握するだけで、次にやるべきことが自然と見えてきます。

厳しめ女子 アラ美ITアライグマ