厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

新NISAで積立を始めたものの、「いつ売ればいいの?」「売ったら非課税枠はどうなるの?」と疑問に思っている方は多いのではないでしょうか。実はNISAの運用成果を最大化するうえで、買い方よりも売り方のほうがはるかに重要です。この記事では、会社員が押さえておくべき新NISAの出口戦略を具体的なケースとともに解説します。

新NISAの出口戦略とは?会社員が知っておくべき売却の基本

厳しめ女子 アラ美新NISAの出口戦略とは、積み立てた資産をいつ・どのように売却して現金化するかを事前に計画することです。多くの会社員は「とりあえず積立設定して放置」の状態ですが、売却のタイミングを誤ると、せっかくの非課税メリットを十分に活かせません。

出口戦略が重要な理由は3つあります。

- 非課税メリットの最大化:長期保有するほど運用益が膨らみ、非課税の恩恵が大きくなります

- 感情的な売買の防止:暴落時にパニック売りしないためのルールを事前に決めておけます

- ライフイベントへの備え:住宅購入や教育費など、必要な時期に合わせた計画的な取り崩しが可能になります

PjMの仕事で学んだことですが、プロジェクトの「終了条件」を最初に定義しないと、いつまでもダラダラ続けてしまいがちです。投資も同じで、ゴールを明確にしてから始めることが成功の鍵になります。

新NISAでは成長投資枠とつみたて投資枠の使い分け戦略が重要ですが、同じくらい「いつ出口に向かうか」の設計も欠かせません。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ非課税枠の再利用ルールと売却時の仕組み

新NISAで資産を売却する際に、多くの方が混乱するのが非課税枠の再利用ルールです。旧NISAでは売却しても枠は復活しませんでしたが、新NISAではルールが大きく変わりました。

新NISAの非課税枠の仕組みを整理すると、以下のとおりです。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 生涯投資上限(簿価) | 合計1,800万円(成長投資枠は1,200万円まで) | |

| 売却後の枠復活 | 翌年に簿価ベースで復活 | |

| 非課税期間 | 無期限 | |

ここで注意すべきポイントは、枠の復活は「売却した年」ではなく「翌年」という点です。たとえば2026年に100万円分を売却しても、2026年中に再投資できるのは残っている年間枠の範囲内のみで、売却分の100万円が復活するのは2027年からです。

また、復活する枠は「時価」ではなく「簿価(取得価額)」ベースで計算されます。50万円で購入した投信が100万円に値上がりして売却した場合、復活するのは簿価の50万円分です。この仕組みを理解しておくと、「含み益が大きい銘柄を売却しても枠の消費は少ない」という戦略が立てられます。

ファンド選定の基本は投資信託の選び方完全ガイドで詳しく解説していますが、出口の仕組みまで理解しておくとさらに安心です。

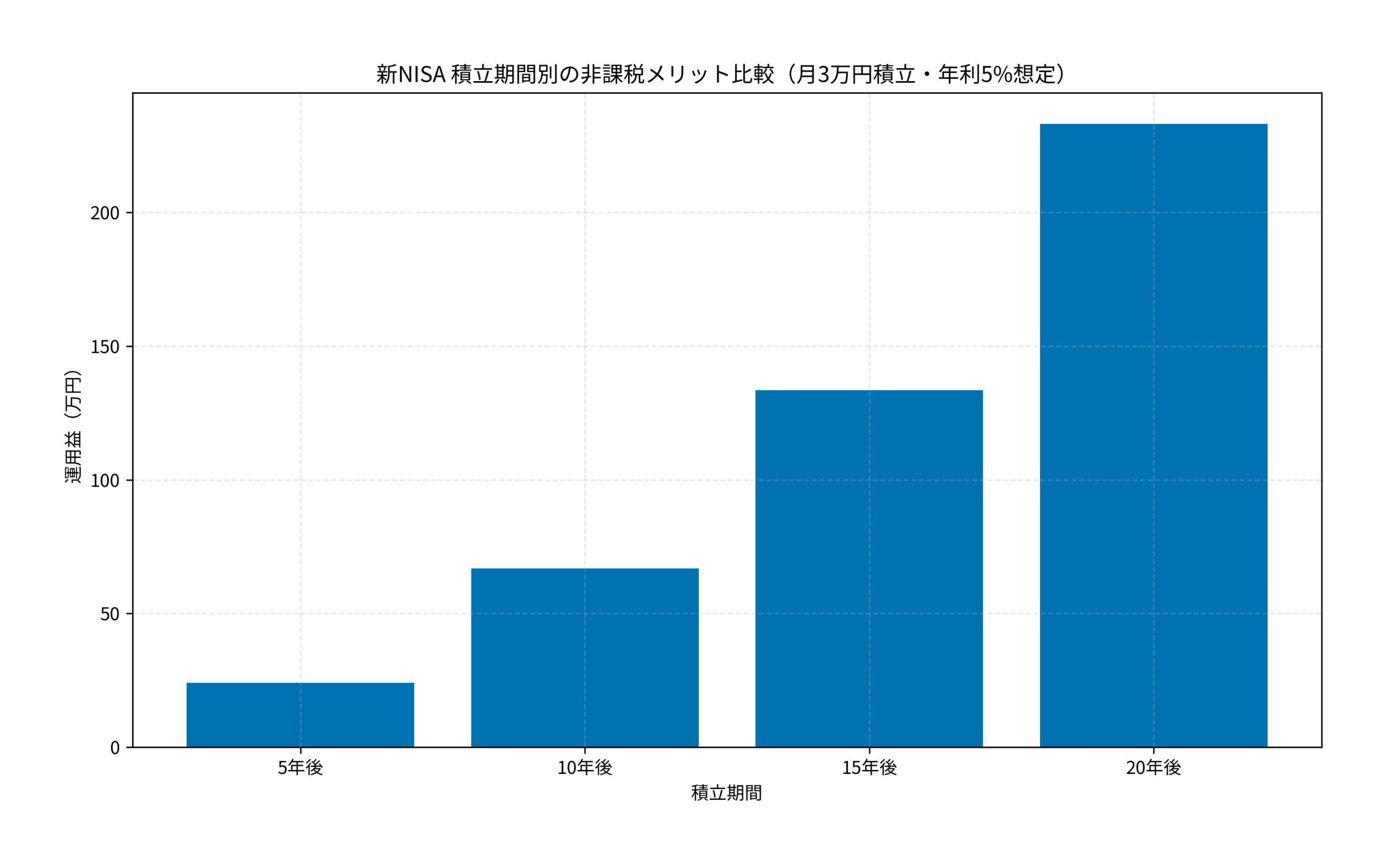

以下のグラフは、月3万円を年利5%で積み立てた場合の、積立期間別の運用益(非課税メリット)を示しています。

5年後の運用益は約24万円ですが、20年後には約233万円にまで膨らみます。この運用益にかかるはずだった約20%の税金がすべて非課税になるため、長期保有するほど出口戦略の重要性は高まります。

厳しめ女子 アラ美ITアライグマ目的別の売却タイミングと実践パターン

出口戦略は「何のために売るか」によって最適なアプローチが変わります。会社員がよく直面する5つの目的別に、具体的な売却パターンを紹介します。

パターン1:住宅購入の頭金

住宅購入を5年以内に予定している場合、必要な頭金に相当する資金はリスクの低い商品にシフトしておくのが基本です。購入時期の1年前から段階的に売却し、現金化しておくと、市場の急落リスクを避けられます。

パターン2:子どもの教育費

大学入学時の費用をNISAで準備している場合、入学の2〜3年前から計画的に取り崩しを始めます。一括で売却すると市場環境に左右されるため、半年ごとに4分の1ずつ売却する「分割売却」が堅実です。

パターン3:老後資金の取り崩し

老後の生活費として取り崩す場合は、「定率取り崩し」が有効です。元本の4%を毎年取り崩す「4%ルール」がよく知られていますが、日本の場合は年金との組み合わせで2〜3%の取り崩し率から始めるのが現実的です。

パターン4:リバランス目的

ポートフォリオの配分が崩れた際に、値上がりした資産を一部売却して調整するパターンです。年に1回、資産配分を確認して5%以上のズレがあれば調整するルールを決めておくと、感情に左右されません。

パターン5:急な出費への対応

失業や病気など予期せぬ出費に備える場合、生活防衛資金(生活費6ヶ月分)を別途確保したうえで、それでも足りない場合のみNISA資産を取り崩します。この場合は含み益が大きい銘柄から売却すると、非課税メリットを最大限に活かせます。

資産形成のロードマップはFIRE達成シミュレーションの記事で確認できますので、どのタイミングで出口に向かうかのイメージをつかんでおきましょう。

厳しめ女子 アラ美ITアライグマ会社員の新NISA出口戦略ケーススタディ

厳しめ女子 アラ美アプリ1つで株式・FX・暗号資産をまとめて管理できるTOSSYで効率化しなさい

TOSSY|DMM.com証券のウルトラ投資アプリ(アプリ1つで多様な取引に対応)

実際に新NISAの出口戦略を実践した会社員の事例を紹介します。

佐藤さん(仮名・38歳・メーカー勤務・年収550万円)のケース

状況・きっかけ(Before)

佐藤さんは2024年の新NISA開始と同時につみたて投資枠で月5万円の積立を始めました。順調に資産が増えていましたが、2025年秋に長女の中学受験が決まり、2028年の大学入学費用も見据える必要が出てきました。「このまま積み立て続けていいのか、一部売ったほうがいいのか」と悩み、出口戦略を真剣に考え始めたそうです。

積立開始から約1年半で運用資産は約95万円(元本90万円+含み益5万円)。教育費として300万円を10年以内に確保したいという目標がありました。

行動(Action)

まず家計のキャッシュフロー表を作成し、教育費が必要になる時期と金額を導入しました。そのうえで以下の3つの仕組みを設定しました。

- つみたて投資枠の月5万円積立を継続しつつ、成長投資枠で年24万円の追加投資を導入し、教育費専用のポートフォリオを構築

- 大学入学3年前(2025年時点で約5年後)からの分割売却スケジュールを設定し、半年ごとに教育費用ポートフォリオの25%ずつを現金化するルールを策定

- 毎年12月にリバランスを実施し、教育費到達目標の進捗を確認する仕組みを構築した結果、感情的な売買判断を完全に排除できる体制が整いました

結果(After)

出口戦略を明確にしたことで、2025年夏の市場調整局面でも冷静に積立を継続できました。現時点で運用資産は約180万円(元本168万円+含み益12万円)に成長し、教育費目標の60%を達成。売却スケジュールを事前に決めていたため、「暴落したらどうしよう」という不安がなくなったと佐藤さんは振り返っています。

振り返り・教訓

佐藤さんが語るのは「目的を決めてから投資を始めるべきだった」という点です。「最初の1年半は何となく積み立てていただけだったので、暴落のたびにソワソワしていました。出口を明確にしたら、日々の値動きがまったく気にならなくなりました。投資で一番大切なのは、売る計画を先に作ることだと実感しています」と話しています。

この事例のように、iDeCoの改正内容も把握しておくと、NISAとiDeCoを組み合わせた包括的な出口戦略を設計できます。

厳しめ女子 アラ美ITアライグマよくある質問

Q. 新NISAで損失が出ている場合、売却すべきですか?

損失が出ている場合でも、投資目的や資金の使い道に変更がなければ保有を継続するのが基本です。NISA口座では損益通算ができないため、損失を確定しても税制上のメリットはありません。ただし、投資先のファンド自体に問題がある場合は、別のファンドへの乗り換えを検討しましょう。

厳しめ女子 アラ美ITアライグマQ. 非課税枠の復活は翌年の1月1日からですか?

はい、売却した翌年の1月1日に簿価ベースで非課税枠が復活します。たとえば2026年12月に売却した場合、2027年1月1日から復活した枠を使えるようになります。年末に売却するか年始まで待つかで、枠の復活タイミングが1年変わる点に注意してください。

厳しめ女子 アラ美ITアライグマQ. つみたて投資枠と成長投資枠、どちらから先に売却すべきですか?

一般的には成長投資枠から売却するのがおすすめです。つみたて投資枠は低コストのインデックスファンドが中心で、長期運用による複利効果が大きいためです。成長投資枠で個別株やアクティブファンドを保有している場合は、含み益の大きいものから売却すると非課税メリットを最大化できます。

厳しめ女子 アラ美ITアライグマQ. 暴落時にNISA資産を売却するのは間違いですか?

暴落時のパニック売りは避けるべきですが、事前に決めたルールに基づく売却は問題ありません。たとえば「教育費の支払い期日が迫っている」場合は、市場環境に関係なく計画どおり売却すべきです。暴落時に慌てないためにも、出口戦略を事前に決めておくことが重要です。

老後資金の全体像を把握するには退職金制度の基本と受取戦略も理解しておくと、NISA・iDeCo・退職金を組み合わせた計画が立てやすくなります。

厳しめ女子 アラ美ITアライグマ新NISAと他の資産運用の比較表

新NISAの出口戦略を考える際には、他の非課税制度や資産運用手段との比較も重要です。それぞれの特徴を把握したうえで、ライフステージに応じた使い分けを検討しましょう。

証券会社によって取扱銘柄やツールの使いやすさが異なるため、自分の投資スタイルに合った口座を選ぶことが出口戦略の実行力にも直結します。NISAの売却益で保険や固定費を見直すきっかけにもなるので、保険見直し・FP相談おすすめ4社比較ガイドも合わせて確認しておきましょう。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

新NISAの出口戦略は、資産形成の成果を最大化するために欠かせない計画です。この記事のポイントを振り返ります。

- 出口戦略の本質:「いつ・何のために・いくら売るか」を事前に決めておくことで、感情的な売買を防げます

- 非課税枠の再利用:売却翌年に簿価ベースで枠が復活するため、必要な分だけ売却し、残りは運用を継続するのが合理的です

- 目的別の売却パターン:住宅購入・教育費・老後資金など、目的に応じた売却タイミングと方法を選びましょう

- まず一歩:今日からできるのは、自分の投資目的とゴール時期を紙に書き出すことです

買い方と売り方の両面から戦略を整えるために、資産形成で失敗しないための5つのポイントもあわせて確認してみてください。

厳しめ女子 アラ美ITアライグマ