厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「不動産投資に興味はあるけど、何千万円も借金するなんて怖い…」

「本当に家賃収入で利益が出るの?失敗したらどうしよう」

そんな不安を抱えている会社員の方は多いのではないでしょうか。

実は不動産投資は、正しい知識さえあれば会社員こそ有利に始められる投資手法です。

本記事では、区分マンション投資のリアルな数字とリスクを包み隠さず解説していきます。

不動産投資とは?会社員が始める前に知っておきたい基礎知識

厳しめ女子 アラ美不動産投資とは、マンションやアパートなどの不動産を購入し、第三者に貸し出すことで家賃収入(インカムゲイン)を得る投資手法です。将来的に物件を売却して売却益(キャピタルゲイン)を得ることもできます。

不動産投資の主な種類

| 種類 | 初期費用の目安 | 特徴 |

|---|---|---|

| 区分マンション(ワンルーム) | 1,500万〜3,000万円 | 1部屋単位で購入。管理が比較的楽で会社員に人気 |

| 区分マンション(ファミリータイプ) | 3,000万〜5,000万円 | ファミリー向けの広い部屋。入居期間が長い傾向 |

| 一棟アパート | 5,000万〜1億円 | 建物ごと購入。利回りは高いがリスクも大きい |

| 一棟マンション | 1億円〜 | 大規模投資。資産規模は大きいが融資のハードルも高い |

会社員にとって区分マンション投資が始めやすい理由は、安定した給与収入がローン審査で有利に働く点にあります。金融機関は融資先の返済能力を重視するため、毎月安定した収入がある会社員は個人事業主と比べて審査が通りやすいのです。

不動産投資で失敗するパターンの多くは、基礎知識が不足したまま営業トークに乗せられて物件を購入してしまうケースです。資産形成で失敗しないための5つのポイントでも解説していますが、投資の基本原則を押さえることが何より大切です。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ区分マンション投資のリアルな利回りシミュレーション

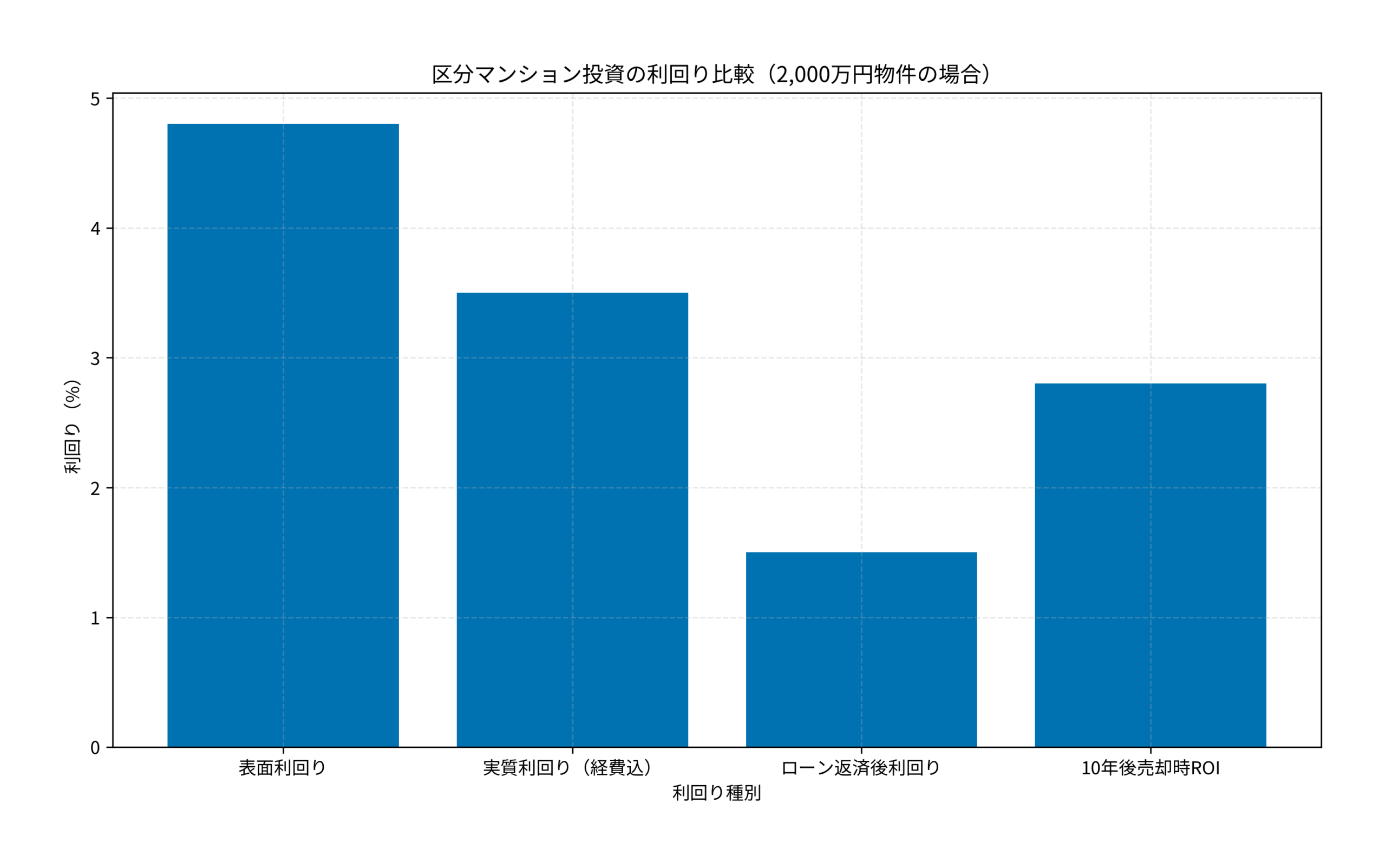

ここが不動産投資で最も重要なポイントです。不動産投資の広告でよく目にする「利回り○%」という数字は、多くの場合表面利回りです。実際に手元に残るお金はそこからかなり減ります。

表面利回りと実質利回りの違い

| 項目 | 計算方法 | 2,000万円の物件・年間家賃96万円の場合 |

|---|---|---|

| 表面利回り | 年間家賃収入 ÷ 物件価格 × 100 | 96万円 ÷ 2,000万円 = 4.8% |

| 実質利回り | (年間家賃 − 年間経費)÷ 物件価格 × 100 | (96万 − 26万)÷ 2,000万 = 3.5% |

| ローン返済後利回り | (年間家賃 − 経費 − ローン返済)÷ 物件価格 × 100 | (96万 − 26万 − 40万)÷ 2,000万 = 1.5% |

年間経費の内訳(2,000万円の物件の場合)

| 経費項目 | 年間目安 |

|---|---|

| 管理費 | 12万円(月1万円) |

| 修繕積立金 | 6万円(月5,000円) |

| 固定資産税 | 5万円 |

| 火災保険料 | 1万円 |

| 管理委託費(賃貸管理) | 2万円(家賃の2〜5%) |

| 合計 | 約26万円 |

以下のグラフは、同一物件における利回りの違いを可視化したものです。

表面利回り4.8%と聞くと魅力的に感じますが、実際にローン返済後に手元に残るのは月約2.5万円(年間30万円)程度です。これは「不労所得で生活する」というイメージとはかなり異なります。

ただし、ローン完済後は返済分がなくなるため、手残りは大幅に増えます。FIRE達成に向けた積立シミュレーションと組み合わせて、長期的な資産形成計画を立てることが重要です。

厳しめ女子 アラ美ITアライグマ不動産投資の物件選びで失敗しないための5つのチェックポイント

利回りの計算方法を理解したら、次は物件選びの基準を押さえましょう。以下の5つのポイントを確認すれば、大きな失敗を避けることができます。

チェック1:立地と駅からの距離

不動産投資で最も重要なのは立地です。特に区分マンション投資では、最寄り駅から徒歩10分以内の物件を選ぶのが基本です。都心の主要駅から30分圏内、かつ複数路線が利用できるエリアが理想的です。駅から離れるほど空室リスクが高まり、家賃も下がりやすくなります。

チェック2:築年数と建物の状態

築年数は利回りとリスクのバランスに直結します。新築は利回りが低い代わりにメンテナンスコストが少なく、築古は利回りが高い代わりに修繕リスクが高くなります。会社員の初めての投資なら、築10〜20年の物件がバランスが取れています。1981年以降の新耐震基準を満たしているかも必ず確認してください。

チェック3:管理体制の確認

区分マンションは管理組合の状態が物件の価値を大きく左右します。確認すべきポイントは以下の3つです。

・修繕積立金の残高が適正か(不足していると将来の一時金徴収リスクあり)

・長期修繕計画が策定されているか

・管理会社の実績と対応品質

管理が杜撰な物件は、後から予想外の出費を求められる可能性があります。

チェック4:入居率と賃貸需要

周辺エリアの空室率を確認し、長期的に賃貸需要が見込めるかを判断します。大学や企業の移転計画、再開発の予定など、将来の需要変動も考慮に入れましょう。現在の入居率だけでなく、過去5年間の推移を不動産会社に確認するのがおすすめです。

チェック5:出口戦略を事前に想定する

不動産投資は「買ったら終わり」ではありません。何年後にいくらで売却するかの出口戦略を購入前に考えておく必要があります。売却時には譲渡所得税がかかりますが、5年超保有すれば長期譲渡所得として税率が約半分になります。住宅ローン控除の基本と最大活用法で解説している税制の知識も、不動産に関わる税金を理解する上で参考になります。

厳しめ女子 アラ美ITアライグマ会社員の区分マンション投資ケーススタディ

厳しめ女子 アラ美ここでは、実際に区分マンション投資を始めた会社員のケーススタディを紹介します。

佐藤さん(仮名・34歳・メーカー勤務・年収520万円)の投資体験

状況(Before):佐藤さんは貯金が400万円あったものの、すべて普通預金に預けたままでした。「将来の年金だけでは不安だけど、株は値動きが怖くて手が出せない」という状態が3年ほど続いていました。給与は毎年少しずつ上がっていましたが、銀行預金の金利はほぼゼロ。このままでは資産が実質的に目減りしていく一方だと焦りを感じていたそうです。

きっかけ(Catalyst):職場の先輩が区分マンション投資で月2万円の家賃収入を得ていると知り、不動産投資に興味を持ちました。まずは中立的な立場の無料セミナーに参加し、営業目的ではない基礎知識を学んだことが大きな転機になりました。

行動(Action):セミナーで学んだ知識を元に、佐藤さんは具体的な行動を開始しました。

まず不動産投資の個別面談に申し込み、プロのアドバイスを受けながら3ヶ月かけて10件以上の物件を比較検討しました。次に、東京都内の駅徒歩7分・築12年のワンルームマンション(2,100万円)を購入する決断をしました。頭金として貯金から200万円を投入し、残り1,900万円は35年の不動産投資ローン(金利1.8%)を組んで借り入れました。物件の取得後は、賃貸管理サービスを導入し、入居者募集から家賃回収、クレーム対応まですべて委託する体制を構築しました。さらに家賃の自動振替を設定し、毎月の収支を手間なく管理できるようにした結果、本業に一切支障なく不動産投資を運用できています。

結果(After):月の家賃収入は7.5万円、ローン返済や経費を差し引いた手残りは月約1.2万円(年間約14.4万円)でした。表面利回りは4.3%、ローン返済後の実質利回りは約0.7%です。一見少なく感じますが、35年後のローン完済後は月5万円以上の手残りが見込めます。さらに団体信用生命保険(団信)により、万が一の際はローン残高がゼロになるため、生命保険としての機能も果たしています。

振り返り・教訓:「最初に中立的なセミナーで基礎を学んでから物件を探したのが正解でした。営業マンの言う表面利回りだけを信じていたら、もっとリスクの高い物件を掴んでいたと思います。不動産投資をポートフォリオに加える判断基準を理解してから始めたことで、冷静な判断ができました。もっと早く始めていればよかったと今は思っています」

厳しめ女子 アラ美ITアライグマよくある質問

Q. 不動産投資は年収いくらから始められますか?

金融機関によりますが、一般的に年収400万円以上あればワンルームマンション投資のローン審査に通る可能性があります。勤続年数3年以上の正社員であることも審査の重要なポイントです。年収が高いほど借入可能額が増え、物件の選択肢が広がります。

Q. 自己資金(頭金)はいくら必要ですか?

物件価格の10〜20%が目安です。2,000万円の物件なら200〜400万円程度になります。フルローンも可能ですが、月々の返済額が増えるため手残りが少なくなります。余裕を持った資金計画を立てることをおすすめします。

Q. 空室リスクにはどう対処すればいいですか?

立地の良い物件を選ぶことが最大の空室対策です。加えて、家賃保証(サブリース)契約を活用する方法もありますが、保証料として家賃の10〜15%が差し引かれるため実質利回りはさらに低下します。サブリースのメリット・デメリットを理解した上で判断しましょう。

Q. 確定申告は必要ですか?

不動産所得が年間20万円を超える場合は確定申告が必要です。ただし、減価償却費や各種経費を計上することで課税所得を圧縮でき、会社員の場合は給与所得との損益通算で所得税の還付を受けられる可能性があります。確定申告の基本的な流れは会社員の確定申告チェックリストも参考にしてみてください。

厳しめ女子 アラ美ITアライグマ不動産投資と他の投資手法の比較表

不動産投資が自分に合っているかを判断するために、他の投資手法と比較してみましょう。投資先を選ぶ際は、利回りだけでなく流動性やレバレッジの有無も含めて総合的に判断することが大切です。

| 比較項目 | 区分マンション投資 | インデックス投資(NISA) | 個人向け国債 | 暗号資産 |

|---|---|---|---|---|

| 期待利回り | 実質1〜3% | 年平均3〜7% | 0.05〜0.5% | 不安定(−50%〜+100%) |

| 初期費用 | 数百万円〜 | 100円〜 | 1万円〜 | 数百円〜 |

| レバレッジ | ○(ローン活用) | × | × | △(取引所による) |

| 流動性 | 低い(売却に数ヶ月) | 高い(即日売却可能) | 中程度(1年経過後) | 高い |

| 手間 | 中程度(管理委託可能) | ほぼゼロ | ゼロ | 中〜高 |

| 節税効果 | ○(減価償却・経費計上) | △(NISA枠内のみ) | × | × |

| インフレ耐性 | ○(実物資産) | ○(株式はインフレに強い) | ×(固定金利は不利) | △ |

不動産投資の最大の特徴は、ローンを活用したレバレッジと減価償却による節税効果です。一方で流動性が低く、売りたいときにすぐ売れないデメリットがあります。

「手軽に少額から始めたい」「すぐに現金化できる投資がいい」という方には、30代会社員が作るべき最強の放置ポートフォリオで解説しているインデックス投資の方が向いているかもしれません。

不動産投資が合わないと感じた方は、証券口座での投資信託やNISA活用も有力な選択肢です。不動産投資を始める前に固定費を最適化しておきたい方は保険見直し・FP相談おすすめ4社比較ガイドも確認しておくと投資余力が増えます。以下で主要な証券会社を比較できます。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

本記事では、会社員が区分マンション投資を始めるために知っておくべきポイントを解説しました。

最も重要なのは、表面利回りではなく実質利回りで判断することです。2,000万円の物件で表面利回り4.8%でも、経費やローン返済後の手残りは月2〜3万円程度が現実的な数字です。

不動産投資で失敗しないためのポイントを振り返ります。

・表面利回りと実質利回りの違いを必ず理解する

・立地・築年数・管理体制・入居率・出口戦略の5つを事前にチェックする

・営業トークに流されず、中立的なセミナーや個別相談で知識を身につけてから始める

・不動産投資だけに集中せず、インデックス投資などと組み合わせて分散する

「不動産投資は怖い」と感じるのは正常な反応です。だからこそ、まずは無料セミナーや個別面談で正しい知識を得ることから始めてみてください。焦って物件を買う必要はありません。知識を積み上げた上で、納得感のある判断をすることが成功への第一歩です。

厳しめ女子 アラ美ITアライグマ