厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

先日、同僚のMさんが急な入院で医療費が30万円を超えたと聞きました。

しかしMさんは高額療養費制度を使い、最終的な自己負担は約8万円で済んだそうです。

「高額療養費制度って聞いたことはあるけど、実際にどう使えばいいかわからない」——こんな会社員は多いのではないでしょうか。

この記事では、高額療養費制度の仕組みから年収別の自己負担上限額の計算方法、具体的な申請手順まで、会社員が知っておくべき全知識を解説します。

高額療養費制度の概要と会社員にとってのメリット

厳しめ女子 アラ美高額療養費制度とは、1ヶ月の医療費の自己負担額が上限を超えた場合に、超過分が健康保険から払い戻される制度です。

会社員であれば、勤務先の健康保険組合や協会けんぽを通じて利用できます。

会社員が高額療養費制度を使うメリット

会社員にとっての最大のメリットは、どれだけ高額な医療費がかかっても、月ごとの自己負担に上限があるという点です。

例えば、手術と入院で医療費の総額が100万円かかった場合、3割負担で30万円を窓口で支払う必要があります。

しかし高額療養費制度を使えば、年収約370〜770万円の会社員なら自己負担は約8万円程度に抑えられます。

さらに、会社員の場合は「限度額適用認定証」を事前に取得しておけば、窓口での支払い自体を上限額までに抑えることができます。

立て替え払いの必要がなくなるため、急な入院でも資金繰りに困りません。

医療費控除との併用で節税する方法は会社員の医療費控除を最大活用する確定申告テクニック:セルフメディケーション税制と高額療養費の併用戦略で詳しく解説しています。

厳しめ女子 アラ美 ITアライグマ

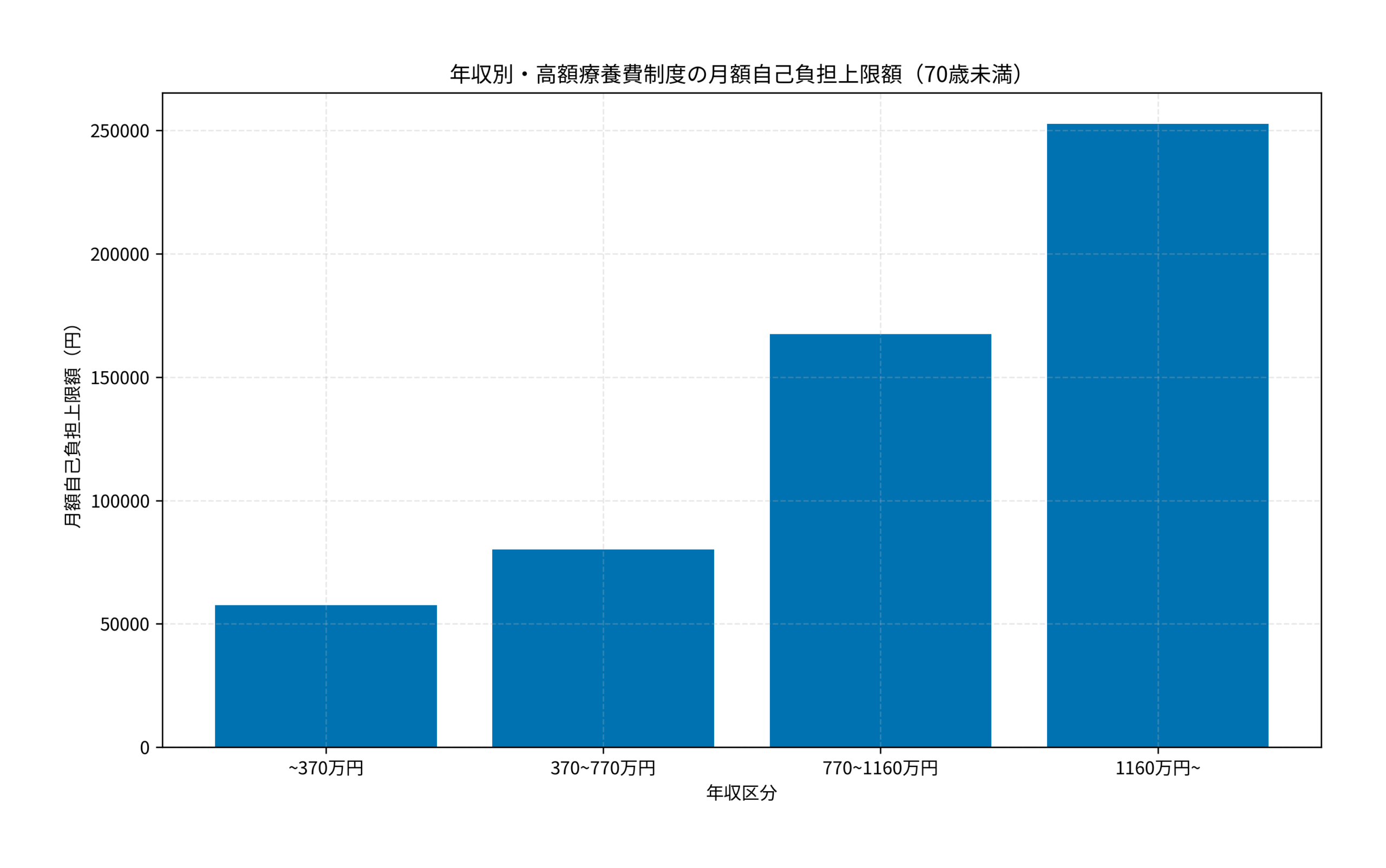

ITアライグマ年収別の自己負担上限額と計算方法

高額療養費制度の自己負担上限額は、年収(正確には標準報酬月額)によって5段階に区分されています。

70歳未満の会社員の場合、以下のグラフのように年収が高いほど上限額も高くなります。

70歳未満の自己負担上限額(月額)

具体的な計算式は以下の通りです。

年収約370万円以下(区分エ):月額57,600円

年収約370〜770万円(区分ウ):80,100円+(医療費総額−267,000円)×1%

年収約770〜1,160万円(区分イ):167,400円+(医療費総額−558,000円)×1%

年収約1,160万円超(区分ア):252,600円+(医療費総額−842,000円)×1%

計算例:年収500万円の会社員が医療費100万円の場合

年収500万円は「区分ウ」に該当します。

自己負担上限額=80,100円+(1,000,000円−267,000円)×1%=80,100円+7,330円=87,430円

窓口で3割負担の30万円を支払った場合、30万円−87,430円=212,570円が払い戻される計算です。

住宅ローン控除など他の控除制度との組み合わせについては住宅ローン控除の基本と最大活用法:会社員が知るべき控除額の計算方法と確定申告の手順も参考になります。

厳しめ女子 アラ美ITアライグマ高額療養費制度の申請手順と限度額適用認定証の取得方法

高額療養費制度を利用する方法は2つあります。

事後申請(払い戻し)と事前申請(限度額適用認定証)です。

方法1:事後申請(払い戻し)

窓口で3割負担を支払った後、上限額を超えた分の払い戻しを申請する方法です。

- 申請先:加入している健康保険組合または協会けんぽ

- 必要書類:高額療養費支給申請書、医療費の領収書

- 申請期限:診療月の翌月1日から2年以内

- 払い戻し時期:申請から約2〜3ヶ月後

方法2:事前申請(限度額適用認定証)

入院や手術が事前にわかっている場合は、限度額適用認定証を取得しておくのがおすすめです。

病院の窓口に提示すれば、支払いが最初から上限額までに抑えられます。

- 申請先:加入している健康保険組合または協会けんぽ

- 必要書類:限度額適用認定申請書(健保のWebサイトからダウンロード可)

- 発行までの期間:約1週間

- 有効期限:発行月から最長1年間

なお、マイナ保険証を利用している場合は、限度額適用認定証がなくても窓口での支払いが自動的に上限額までに抑えられる医療機関が増えています。

iDeCoを活用した節税効果についてはiDeCo改正の全貌:会社員が知るべき掛金上限引き上げと受取時の税制変更ポイントも参考になります。

厳しめ女子 アラ美ITアライグマケーススタディ:高額療養費制度で医療費の自己負担を22万円削減した会社員

厳しめ女子 アラ美FPに無料相談すれば最適な備え方が明確になるから、今すぐ予約しなさい!

みんなの生命保険アドバイザー|何度でも無料・全国/オンライン対応の保険相談

ここでは、高額療養費制度を活用して医療費の自己負担を大幅に削減した会社員の事例を紹介します。

【ケーススタディ】

状況(Before)

Sさん(38歳・商社勤務・年収550万円)は、健康診断で胆石が見つかり、腹腔鏡手術を受けることになった。

病院から提示された医療費の概算は約80万円(3割負担で約24万円)。

Sさんは「24万円も一度に払えるだろうか」と不安を感じていた。

当時の貯蓄は約120万円で、住宅ローンの返済もあり、大きな出費は家計に直撃する状況だった。

行動(Action)

Sさんは高額療養費制度を採用し、以下の手順で医療費の負担軽減に取り組んだ。

(1)手術の2週間前に、会社の総務部を通じて限度額適用認定証を申請した。健康保険組合から約1週間で認定証が届いた。

(2)入院時に限度額適用認定証を適用したことで、窓口での支払いを自己負担上限額に切り替えた。

(3)退院後、医療費控除の確定申告も導入した結果、所得税の還付を受けた。さらに、加入していた医療保険から入院給付金も受け取った。

結果(After)

医療費総額80万円に対し、窓口での支払いは自己負担上限額の約8万円のみで済んだ。

限度額適用認定証がなければ24万円を立て替える必要があったため、約16万円の立て替え負担を回避できた。

さらに医療費控除の確定申告により約1.5万円の所得税還付、医療保険の入院給付金5万円も受け取り、実質的な自己負担は約1.5万円まで削減された。

Sさんは「限度額適用認定証を事前に取得しておいたおかげで、入院中にお金の心配をせずに治療に専念できた」と振り返っている。

資産形成を挫折せずに続ける方法は『3日坊主』で終わらない資産形成の続け方:会社員が挫折しないための仕組み化テクニック5選も参考になります。

厳しめ女子 アラ美ITアライグマ高額療養費制度を使う前に確認しておきたい5つの注意点

高額療養費制度は非常に強力な制度ですが、いくつかの注意点があります。

注意点1:月をまたぐと上限額がリセットされる

高額療養費制度の上限額は月単位(1日〜末日)で計算されます。

例えば、1月25日に入院して2月5日に退院した場合、1月分と2月分が別々に計算されるため、それぞれの月で上限額が適用されます。

可能であれば、月初に入院して月内に退院するスケジュールが最も自己負担を抑えられます。

注意点2:対象外の費用がある

高額療養費制度の対象は保険適用の医療費のみです。

以下の費用は対象外となります。

- 入院時の食事代(1食460円)

- 差額ベッド代(個室料金)

- 先進医療の技術料

- 自費診療・美容目的の治療

注意点3:世帯合算ができる

同じ健康保険に加入している家族の医療費は、世帯合算して高額療養費の申請ができます。

1人では上限額に届かなくても、家族全員の医療費を合算すれば対象になるケースがあります。

注意点4:付加給付制度がある会社も

大企業の健康保険組合では、高額療養費制度に加えて独自の付加給付を設けている場合があります。

自己負担が月2万円や2.5万円を超えた分を追加で払い戻してくれる制度です。

自分の健保組合に付加給付があるかどうか、一度確認しておくことをおすすめします。

注意点5:申請しないと払い戻されない

高額療養費は自動的に払い戻されるわけではありません。

必ず自分で申請する必要があります(限度額適用認定証を使った場合を除く)。

申請期限は診療月の翌月1日から2年以内ですが、忘れないうちに早めに申請しましょう。

投資信託の選び方については投資信託の選び方完全ガイド:会社員が新NISAで失敗しないためのファンド比較と判断基準も参考になります。

厳しめ女子 アラ美ITアライグマ医療費の備えに役立つ保険相談サービス比較

高額療養費制度だけではカバーできない費用に備えるため、医療保険の見直しも検討してみてください。

以下の比較表を参考に、自分に合った相談サービスを選んでみましょう。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

高額療養費制度は、会社員が医療費の自己負担を最小限に抑えるための最も重要な公的制度です。

この記事のポイントを振り返ります。

- 1ヶ月の医療費が上限額を超えた分は健康保険から払い戻される

- 年収500万円の会社員なら、月の自己負担上限は約8万円

- 限度額適用認定証を事前に取得すれば窓口での立て替え払いが不要

- 月をまたぐと上限額がリセットされるため、入院時期の調整が有効

- 大企業の健保組合には付加給付制度がある場合もある

まずは自分の健康保険組合のWebサイトで、自己負担上限額と付加給付の有無を確認してみてください。

万が一の入院に備えて限度額適用認定証の申請方法も把握しておけば、いざという時に慌てずに済みます。

厳しめ女子 アラ美ITアライグマ