厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

投資が怖くて始められない人の最大の敵は、「損するかもしれない」という漠然とした不安です。

しかし、その不安の正体を分解すれば、実は「知らないから怖い」だけだったというケースがほとんどです。

「投資に興味はあるけど、損したらどうしよう」「何から始めればいいかわからない」——こんな気持ちで2年間も放置してしまった会社員がいます。

この記事では、投資が怖くて動けなかった会社員が最初の一歩を踏み出すまでの過程と、始められない人が今日から行動するための具体的な思考法を紹介します。

投資が怖いのは「知らないから」:2年間放置した会社員の本音

厳しめ女子 アラ美FPに無料相談すれば投資に回せる余剰資金が明確になるから、今すぐ予約しなさい!

みんなの生命保険アドバイザー|何度でも無料・全国/オンライン対応の保険相談

Tさん(32歳・IT企業勤務・年収420万円)は、同僚が新NISAの話をしているのを聞いて投資に興味を持った。

しかし、「株で大損した」というニュースや、リーマンショックの話を聞くたびに不安が膨らみ、結局2年間何もできなかった。

Tさんが当時抱えていた不安は、大きく3つあった。

「元本が減るのが怖い」——銀行預金なら減らないのに、わざわざリスクを取る意味がわからなかった。

「専門知識がないと失敗する」——チャートの読み方や企業分析ができないと投資はできないと思い込んでいた。

「始めるタイミングがわからない」——「今は高値だから」「暴落を待ってから」と、いつまでも先延ばしにしていた。

しかしTさんは、ある日ふと気づいた。2年間放置している間に、同僚は新NISAで約50万円の含み益を出していたのだ。

貯金ゼロから資産形成を始めた事例については貯金ゼロから100万円を作った会社員のリアル:資産形成の第一歩で挫折しないための考え方と仕組みも参考になります。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ投資を始められない人が抱える3つの心理的ブロック

Tさんのように投資を始められない人には、共通する心理的ブロックがあります。

ここではその正体と、なぜそれが「思い込み」なのかを整理します。

ブロック1:損失回避バイアス

人間は「得をする喜び」よりも「損をする痛み」を約2倍強く感じるという心理傾向があります。

これを「損失回避バイアス」と呼びます。

投資で1万円の利益が出ても「まあそんなものか」と感じるのに、1万円の損失が出ると「やっぱりやめておけばよかった」と強く後悔する。

この非対称な感情が、投資を始める最大のブレーキになっています。

しかし、インデックス投資の長期積立では、短期的な損失は「一時的な含み損」に過ぎません。

過去20年間のS&P500の年平均リターンは約10%であり、短期の下落を乗り越えた投資家は全員がプラスになっています。

ブロック2:完璧主義の罠

「もっと勉強してから始めよう」「ベストなタイミングで買いたい」という完璧主義も、投資を始められない大きな原因です。

実際には、投資の最適なタイミングは「今」です。

毎月一定額を積み立てるドルコスト平均法なら、タイミングを計る必要はありません。

高い時も安い時も買い続けることで、購入単価が平均化されます。

ブロック3:情報過多による決断疲れ

ネットで「投資 始め方」と検索すると、膨大な情報が出てきます。

「全世界株式がいい」「いやS&P500だ」「高配当株も検討すべき」——情報が多すぎて、結局何も決められないという状態に陥ります。

この解決策はシンプルです。最初の1本は「全世界株式インデックスファンド」を選べば間違いありません。

1本で世界中の株式に分散投資でき、信託報酬も最安水準です。

投資信託の具体的な選び方については投資信託の選び方完全ガイド:会社員が新NISAで失敗しないためのファンド比較と判断基準で詳しく解説しています。

厳しめ女子 アラ美ITアライグマ恐怖を乗り越えるための思考法と具体的なアクション

投資の恐怖を乗り越えるために、Tさんが実践した思考法を紹介します。

思考法1:「投資しないリスク」を数値化する

投資が怖い人は「投資するリスク」ばかり考えますが、「投資しないリスク」も同じくらい大きいのです。

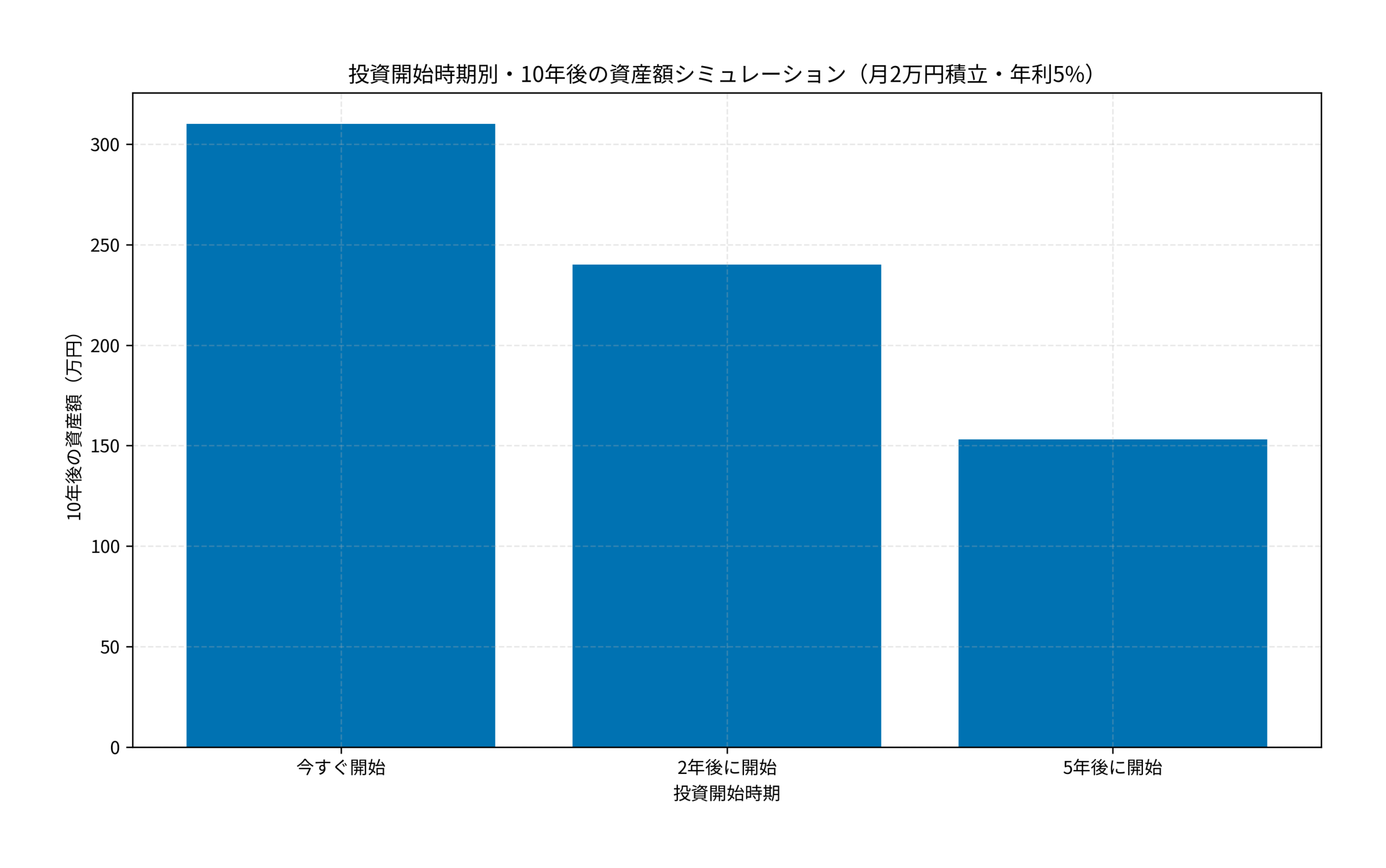

以下のシミュレーションを見てください。月2万円を積み立てた場合、投資開始時期によって10年後の資産額がどれだけ変わるかを示しています。

今すぐ始めた場合と5年後に始めた場合では、10年後に約157万円の差が生まれます。

2年間放置するだけでも約70万円の機会損失です。

「怖いから始めない」という判断自体が、実はお金を失っているのと同じなのです。

思考法2:最悪のシナリオを具体的に想定する

漠然とした不安は、具体的な数字に置き換えると怖さが減ります。

月1万円の積立投資で、仮にリーマンショック級の暴落(約50%下落)が起きた場合を考えてみましょう。

1年間の積立総額12万円が、一時的に6万円まで下がる計算です。

6万円の含み損——これは飲み会3〜4回分です。

しかもこれは「確定した損失」ではなく、売らなければ回復する可能性が高い一時的な含み損です。

実際、リーマンショック後のS&P500は約5年で暴落前の水準を回復し、その後さらに上昇を続けました。

思考法3:「100円から始められる」という事実を知る

多くの人は「投資にはまとまったお金が必要」と思い込んでいますが、現在のネット証券では100円から投資信託を購入できます。

まずは100円で1本買ってみる。それだけで「投資家」になれます。

値動きを体験し、「思ったより怖くない」と実感できれば、少しずつ金額を増やしていけばいいのです。

iDeCoを活用した節税効果についてはiDeCo改正の全貌:会社員が知るべき掛金上限引き上げと受取時の税制変更ポイントも参考になります。

厳しめ女子 アラ美ITアライグマケーススタディ:2年間放置した会社員が月1万円の積立を始めるまで

厳しめ女子 アラ美Tさんが実際に投資を始めるまでの過程を、ケーススタディとして詳しく紹介します。

【ケーススタディ】

状況(Before)

Tさん(32歳・IT企業勤務・年収420万円)は、貯金は約180万円あったが、すべて普通預金に預けていた。

毎月の手取りは約28万円で、生活費を差し引くと月3〜4万円が余る状態だった。

投資に興味を持ってから2年間、証券口座の開設ページを3回開いたが、毎回「もう少し考えてから」と閉じていた。

当時の心境は「損したら取り返しがつかない」「自分には向いていない」というものだった。

行動(Action)

Tさんは以下の3つのステップで投資を始めた。

(1)まず、ネット証券の口座を開設した。この時点では1円も入金せず、「口座を持っているだけ」の状態にした。口座開設に切り替えたことで、心理的なハードルが一段下がった。

(2)口座開設から2週間後、つみたて投資枠で全世界株式インデックスファンドを月1万円で積立設定した。「1万円なら最悪なくなっても生活に影響しない」と自分に言い聞かせた。

(3)3ヶ月間の値動きを観察した結果、含み益が約800円出ていた。「思ったより怖くない」と実感し、積立額を月1万円から月2万円に変更した。さらに3ヶ月後、月3万円に増額して現在に至る。

結果(After)

投資を始めて1年後、Tさんの投資資産は約26万円(含み益約2万円)になった。

月3万円の積立を継続しており、年間36万円のペースで投資資産が増えている。

Tさんは「2年間悩んでいた時間が本当にもったいなかった。最初の1万円を入れるまでが一番大変で、始めてしまえば値動きにも慣れる」と振り返っている。

資産形成を挫折せずに続ける方法は『3日坊主』で終わらない資産形成の続け方:会社員が挫折しないための仕組み化テクニック5選も参考になります。

厳しめ女子 アラ美ITアライグマこれから始める人が今日やるべき3つのこと

投資を始めたいけど動けない人が、今日中にできる具体的なアクションを3つ紹介します。

アクション1:ネット証券の口座開設を申し込む

口座開設はスマホから5〜10分で申し込めます。

本人確認書類(マイナンバーカードまたは運転免許証)を手元に用意すれば、その場で完了します。

口座開設だけなら一切お金はかかりません。

「口座を持っている」という状態を作るだけで、投資を始めるハードルが大幅に下がります。

アクション2:つみたて投資枠で月1万円の積立設定をする

口座が開設できたら、つみたて投資枠で以下の設定をしましょう。

- 投資対象:全世界株式インデックスファンド(信託報酬0.1%以下のもの)

- 積立金額:月1万円(余裕があれば増額可)

- 引落日:給料日の翌日(先取り投資)

設定が完了すれば、あとは毎月自動で積立が実行されます。

アクション3:3ヶ月間は残高を見ない

積立設定が完了したら、3ヶ月間は証券口座にログインしないと決めてください。

毎日値動きを確認すると、下がった日に不安になって売りたくなります。

長期投資の最大の敵は「途中でやめること」です。

3ヶ月後に初めて残高を確認し、値動きに慣れてから積立額の調整を検討しましょう。

新NISAの成長投資枠の活用法については新NISAの『成長投資枠』完全攻略:つみたて投資枠との使い分けと年間投資戦略も参考になります。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 投資で元本割れするリスクはどれくらいありますか?

短期的にはマイナスになることもありますが、全世界株式インデックスを15年以上保有した場合、過去のデータではマイナスになったケースはほぼありません。長期保有が最大のリスク対策です。

Q. 投資信託と個別株、初心者はどちらから始めるべきですか?

投資信託(特にインデックスファンド)から始めるのがおすすめです。1本で数千社に分散投資でき、銘柄分析の知識も不要。月100円から購入できるため、ハードルが圧倒的に低いです。

Q. 証券口座を開設するだけで費用はかかりますか?

ネット証券の口座開設・維持費は完全無料です。口座を開いたからといって何かを買う義務はないので、まずは開設だけ済ませておくのがおすすめです。

証券口座の開設は投資の第一歩です。以下の比較表を参考にしてください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

投資が怖くて始められない人の最大の敵は、「知らないから怖い」という漠然とした不安です。

この記事のポイントを振り返ります。

- 投資の恐怖の正体は「損失回避バイアス」「完璧主義」「情報過多」の3つ

- 投資しないリスクも大きい——2年間の放置で約70万円の機会損失

- 最悪のシナリオを数値化すると、漠然とした不安が消える

- 100円から始められるので、まずは体験することが最も効果的

- 口座開設→月1万円積立→3ヶ月放置、この3ステップで投資家になれる

Tさんのように、2年間悩んでいた人でも、最初の一歩さえ踏み出せば「なぜもっと早く始めなかったのか」と感じるものです。

完璧な準備は不要です。今日、証券口座の開設ボタンを押すことから始めてみてください。

厳しめ女子 アラ美ITアライグマ