厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

Tさん(32歳・IT企業勤務・年収520万円)は、昨年マイホームを購入しました。

不動産会社から「住宅ローン控除で税金が戻りますよ」と説明を受けたものの、具体的にいくら戻るのか、何をすればいいのかがわからないまま数ヶ月が過ぎていました。

「確定申告って会社員には関係ないと思っていた」——Tさんのように、住宅ローン控除の手続きを後回しにしている会社員は少なくありません。

住宅ローン控除は、最大13年間にわたって所得税と住民税が軽減される強力な制度です。

しかし、初年度に確定申告をしなければ1円も戻ってきません。

この記事では、住宅ローン控除の仕組みから控除額の計算方法、確定申告の具体的な手順まで、会社員が損しないための実践知識を解説します。

住宅ローン控除の概要と会社員にとってのメリット

厳しめ女子 アラ美住宅ローンを組んだら団信と既存保険の重複を確認。プロに無料相談すれば最適プランが見つかるわよ!

保険の無料相談サイト「ガーデン」|保険見直しと家計プランをFPが無料提案

住宅ローン控除(正式名称:住宅借入金等特別控除)は、住宅ローンを利用してマイホームを取得した場合に、年末のローン残高の0.7%が所得税から控除される制度です。

控除の基本スペック

- 控除率:年末ローン残高の0.7%

- 控除期間:新築は最大13年、中古は最大10年

- 借入限度額:新築の省エネ住宅は最大4,500万円(子育て世帯は5,000万円)、その他の新築は3,000万円、中古は2,000万円

- 所得要件:合計所得金額2,000万円以下

会社員にとっての3つのメリット

1つ目は、所得税が直接減る「税額控除」である点です。

所得控除(iDeCoやふるさと納税など)は課税所得を減らすのに対し、税額控除は計算された所得税から直接差し引かれるため、節税効果が非常に大きいのが特徴です。

2つ目は、所得税で引ききれない分が住民税からも控除される点です。

所得税から控除しきれなかった場合、翌年の住民税からも控除されます(上限:前年の課税所得×5%、最大9.75万円)。

3つ目は、2年目以降は年末調整で完結する点です。

初年度のみ確定申告が必要ですが、2年目以降は会社の年末調整で控除が受けられます。

会社員にとっては、一度手続きすれば毎年自動的に税金が戻る仕組みです。

住宅ローン控除と併用できる他の控除については会社員の住民税を最小化する5つの合法テクニック:ふるさと納税・iDeCo・医療費控除を組み合わせる方法で詳しく解説しています。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ控除額の計算方法と借入額別シミュレーション

住宅ローン控除の計算は、「年末ローン残高 × 0.7%」というシンプルな式です。

ただし、借入限度額や所得税額の上限があるため、実際の控除額は条件によって異なります。

計算の3ステップ

まず金融機関から送られる「住宅取得資金に係る借入金の年末残高等証明書」で年末ローン残高を確認します。

次に、年末ローン残高 × 0.7% で控除額を計算します(上限は借入限度額 × 0.7%)。

最後に、まず所得税から控除し、引ききれない分は住民税から控除されます(上限あり)。

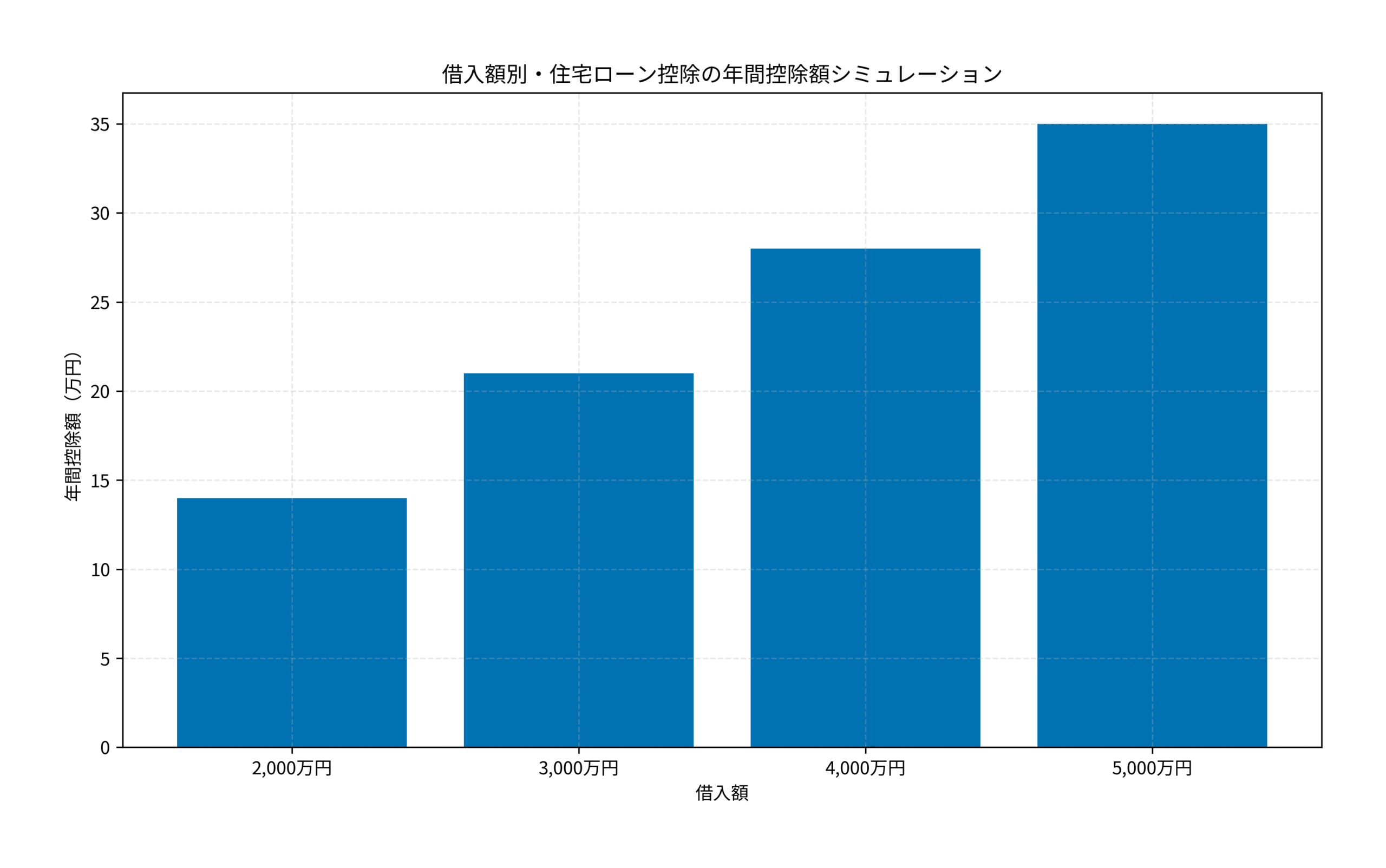

借入額別の年間控除額

以下は、新築の省エネ住宅(借入限度額4,500万円)を購入した場合の、借入額別の年間控除額シミュレーションです。

たとえば借入額4,000万円の場合、1年目の年末残高が約3,950万円とすると、控除額は3,950万円 × 0.7% = 約27.6万円です。

13年間の合計では、ローン残高の減少を考慮しても約300万円以上の控除が見込めます。

確定申告で活用できる他の控除については会社員の医療費控除を最大活用する確定申告テクニック:セルフメディケーション税制と高額療養費の併用戦略も参考になります。

厳しめ女子 アラ美ITアライグマ確定申告の具体的な手順と必要書類

住宅ローン控除を受けるには、入居した翌年の確定申告期間(2月16日〜3月15日)に確定申告を行う必要があります。

必要書類一覧

- 確定申告書:国税庁の「確定申告書等作成コーナー」で作成可能

- 住宅借入金の年末残高等証明書:金融機関から10〜11月頃に届く

- 登記事項証明書:法務局で取得(オンライン申請も可)

- 売買契約書または工事請負契約書の写し:不動産会社から受け取ったもの

- マイナンバーカード:e-Taxで電子申告する場合に必要

- 源泉徴収票:会社から受け取る年末調整の結果

e-Taxでの申告手順(5ステップ)

ステップ1:国税庁の「確定申告書等作成コーナー」にアクセスし、「新規作成」を選択。

ステップ2:マイナンバーカードとスマートフォン(またはICカードリーダー)でログイン。

ステップ3:源泉徴収票の内容を入力し、「住宅借入金等特別控除」の欄で物件情報・ローン残高を入力。

ステップ4:控除額が自動計算されるので、内容を確認。

ステップ5:電子送信して完了。還付金は約3週間で指定口座に振り込まれる。

2年目以降は、金融機関から届く「年末残高等証明書」と税務署から届く「住宅借入金等特別控除証明書」を会社に提出するだけで、年末調整で控除が受けられます。

確定申告の基本的な流れは確定申告シーズン到来!会社員がふるさと納税で損しないための申告チェックリストでも詳しく解説しています。

厳しめ女子 アラ美ITアライグマケーススタディ:住宅ローン控除で年間28万円を取り戻した会社員の事例

厳しめ女子 アラ美FPに無料相談すれば、ローン返済と資産形成を両立するプランが見つかるから今すぐ予約しなさい!

みんなの生命保険アドバイザー|何度でも無料・全国/オンライン対応の保険相談

ここでは、実際に住宅ローン控除を活用して大きな節税効果を得た会社員の事例を紹介します。

【ケーススタディ】

状況(Before)

Tさん(32歳・IT企業勤務・年収520万円・妻と子ども1人の3人家族)。

昨年、新築の省エネ住宅(長期優良住宅認定)を4,200万円で購入。頭金200万円を入れ、借入額は4,000万円(35年固定金利1.5%)。

Tさんは「住宅ローン控除があるらしい」とは知っていたが、確定申告の経験がなく、手続きを後回しにしていた。

当時の所得税は年間約18万円、住民税は年間約25万円だった。

行動(Action)

Tさんは以下の3つのアクションを実行した。

(1)まず年末残高等証明書を確認し、1年目の年末ローン残高が約3,940万円であることを把握した。控除額は3,940万円 × 0.7% = 約27.6万円と計算した。

(2)必要書類を整理し、登記事項証明書をオンラインで取得する手続きに切り替えた。法務局の窓口に行く必要がなくなり、500円の手数料で自宅から申請できた。

(3)国税庁の確定申告書等作成コーナーからe-Taxで申告を行い、マイナンバーカードとスマートフォンを使って約50分で手続きを完了した。

結果(After)

所得税18万円が全額還付され、引ききれなかった約9.6万円のうち住民税から9.75万円(上限)が控除された。

合計で約27.6万円の税負担が軽減された。

13年間の控除総額は、ローン残高の減少を考慮しても約310万円と試算。

Tさんは「50分の作業で27万円が戻ってきた。来年からは年末調整だけで済むのも楽」と振り返っている。

さらにTさんは、住宅ローン控除で浮いた分を新NISAのつみたて投資枠に回すことにし、月2万円の積立投資を開始した。

iDeCoとの併用で節税効果をさらに高める方法はiDeCo改正の全貌:会社員が知るべき掛金上限引き上げと受取時の税制変更ポイントで詳しく解説しています。

厳しめ女子 アラ美ITアライグマ住宅ローン控除で損しないための5つの注意点

住宅ローン控除は強力な制度ですが、知らないと損するポイントがいくつかあります。

注意点1:初年度の確定申告を忘れない

2年目以降は年末調整で済みますが、初年度は必ず確定申告が必要です。

入居した翌年の確定申告期間に手続きしなければ、控除は受けられません(還付申告は5年間可能)。

注意点2:繰上返済のタイミングに注意

住宅ローン控除は「年末のローン残高」に対して計算されます。

年末直前に繰上返済をすると、残高が減って控除額が下がる可能性があります。

繰上返済は年明け(1月以降)に行うのが控除額を最大化するコツです。

注意点3:借入期間10年未満は対象外

住宅ローン控除の適用条件の一つに「借入期間10年以上」があります。

繰上返済で借入期間が10年未満になると、その年から控除が受けられなくなります。

注意点4:転勤で自宅を離れた場合

転勤等で本人が居住しなくなった場合、原則として控除は受けられません。

ただし、家族が引き続き居住し、転勤終了後に本人が再入居した場合は、残りの控除期間について再適用が可能です(届出が必要)。

注意点5:ペアローンと連帯債務の違い

共働き夫婦の場合、ペアローン(それぞれが別々のローンを組む)なら夫婦それぞれが住宅ローン控除を受けられます。

一方、連帯債務の場合は持分割合に応じた控除額になります。

退職金制度との組み合わせで長期的な資産設計を考える方法は会社員が知らないと損する退職金制度の基本:確定給付・確定拠出・退職一時金の違いと受取戦略も参考になります。

厳しめ女子 アラ美ITアライグマ住宅購入後の家計見直しに役立つ無料相談サービス比較

住宅ローンを組んだ後は、保険の見直しや家計全体の最適化が重要です。

団体信用生命保険(団信)に加入している場合、既存の生命保険と保障が重複している可能性があります。以下の比較表を参考に、プロに無料相談してみてください。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

住宅ローン控除は、会社員が活用できる最も強力な税額控除制度の一つです。

この記事のポイントを振り返ります。

- 住宅ローン控除は年末ローン残高の0.7%が所得税・住民税から直接控除される

- 新築の省エネ住宅なら最大13年間、借入限度額4,500万円(子育て世帯5,000万円)まで対象

- 初年度のみ確定申告が必要。2年目以降は年末調整で自動的に控除される

- 繰上返済は年明けに行い、借入期間10年未満にならないよう注意する

- 控除で浮いた分を新NISAやiDeCoに回せば、資産形成が加速する

まずは金融機関から届く「年末残高等証明書」を確認し、国税庁の確定申告書等作成コーナーにアクセスしてみてください。

e-Taxなら自宅から50分程度で手続きが完了します。

厳しめ女子 アラ美ITアライグマ