厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「投資を始めたいけど、毎月の余裕がない……」

「節約しているつもりなのに、なぜかお金が貯まらない……」

こんな悩みを抱えている会社員の方、多いのではないでしょうか。

実は、多くの家庭で月2万円以上の「見えない無駄」が固定費に潜んでいます。

固定費の見直しは、一度やれば効果が毎月自動的に続く「最強の節約術」です。

食費や交際費を切り詰めるストレスもありません。

この記事では、会社員が今すぐ実践できる固定費削減のチェックリストを、サブスク・保険・通信費・光熱費の4カテゴリに分けて具体的に解説します。

固定費削減が資産形成の「最強の第一歩」である理由

厳しめ女子 アラ美資産形成というと「投資で増やす」ことに目が行きがちですが、実は「支出を減らす」ことの方が即効性が高く、確実です。

固定費削減が変動費削減より優れている3つの理由

- 一度の見直しで効果が持続する: 食費の節約は毎日の努力が必要ですが、固定費は一度契約を変更すれば毎月自動的に節約できます。

- 生活の質が下がらない: 使っていないサブスクや過剰な保険を見直すだけなので、日常生活への影響はほぼゼロです。

- 投資の原資が確保できる: 月2万円の固定費削減は、そのまま月2万円の積立投資に回せます。年利5%で20年運用すれば約820万円になります。

会社員の固定費、平均いくら払っている?

総務省の家計調査によると、2人以上世帯の月間固定費(住居費除く)の平均は約8〜10万円です。

内訳を見ると、通信費約1.2万円、保険料約3.2万円、光熱費約2.3万円、サブスク・会費約0.8万円となっています。

このうち約2万円は見直しで削減可能というのが、多くのFP(ファイナンシャルプランナー)の見解です。住民税の控除と組み合わせれば、さらに手取りを増やせます。詳しくは会社員の住民税を最小化する5つの合法テクニック:ふるさと納税・iDeCo・医療費控除を組み合わせる方法も参考にしてください。

厳しめ女子 アラ美 ITアライグマ

ITアライグマサブスク・デジタルサービスの見直し(月5,000円削減)

最も手軽に始められるのが、サブスクリプションサービスの見直しです。

「月額たった数百円」の積み重ねが、年間では大きな金額になります。

見直しチェックリスト

- 動画配信サービス: Netflix、Amazon Prime、Disney+、Hulu……複数契約していませんか?実際に週1回以上視聴しているサービスだけに絞りましょう。月額1,000〜2,000円の削減が可能です。

- 音楽配信サービス: Spotify、Apple Music、YouTube Music Premiumなど。無料プランで十分な場合も多いです。月額1,000円の削減。

- クラウドストレージ: iCloud、Google One、Dropboxの有料プラン。写真のバックアップ先を整理すれば、無料枠で収まることも。月額130〜400円の削減。

- ニュース・雑誌アプリ: 楽天マガジン、dマガジン、日経電子版など。会社で法人契約がある場合は個人契約は不要です。月額400〜4,000円の削減。

- ジム・フィットネス: 月会費を払っているのに月2回以下しか行っていないなら、都度払いのジムや自宅トレーニングに切り替えましょう。月額5,000〜10,000円の削減。

見直しの具体的な手順

- ステップ1: スマホの「サブスクリプション管理」画面(iOS: 設定→Apple ID、Android: Google Play→お支払いと定期購入)を開く

- ステップ2: クレジットカード明細で「定期的な引き落とし」を全てリストアップする

- ステップ3: 各サービスについて「過去1ヶ月で何回使ったか」を確認し、週1回未満のものは解約候補にする

給与天引きの最適化と合わせて見直すと効果的です。会社員が見落としがちな『給与天引き』の最適化術:財形・持株会・団体保険を徹底比較も併せてチェックしてみてください。

厳しめ女子 アラ美ITアライグマ保険料の見直し(月8,000円削減)

固定費の中で最も削減効果が大きいのが保険料です。

特に、新卒時や結婚時に勧められるまま加入した保険は、見直すだけで月5,000〜10,000円の削減が期待できます。

会社員に不要な保険の代表例

- 高額な医療保険: 会社員は健康保険の「高額療養費制度」があるため、月の自己負担上限は約8〜9万円です。貯蓄が100万円以上あれば、高額な医療保険は不要な場合が多いです。

- 貯蓄型の生命保険: 「保険で貯蓄」は手数料が高く、運用効率が悪いです。保障は掛け捨て、貯蓄は新NISAで運用する方が合理的です。

- 過剰な特約: 先進医療特約、三大疾病特約、入院日額特約……特約を積み重ねると保険料が膨らみます。本当に必要な特約だけに絞りましょう。

保険見直しの判断基準

- 独身・子どもなし: 死亡保険は基本不要。最低限の医療保険(月2,000円程度)だけで十分。

- 既婚・子どもあり: 収入保障保険(月3,000円程度)+掛け捨て医療保険(月2,000円程度)が合理的。

- 住宅ローンあり: 団体信用生命保険(団信)に加入済みなら、別途の死亡保険は減額または解約可能。

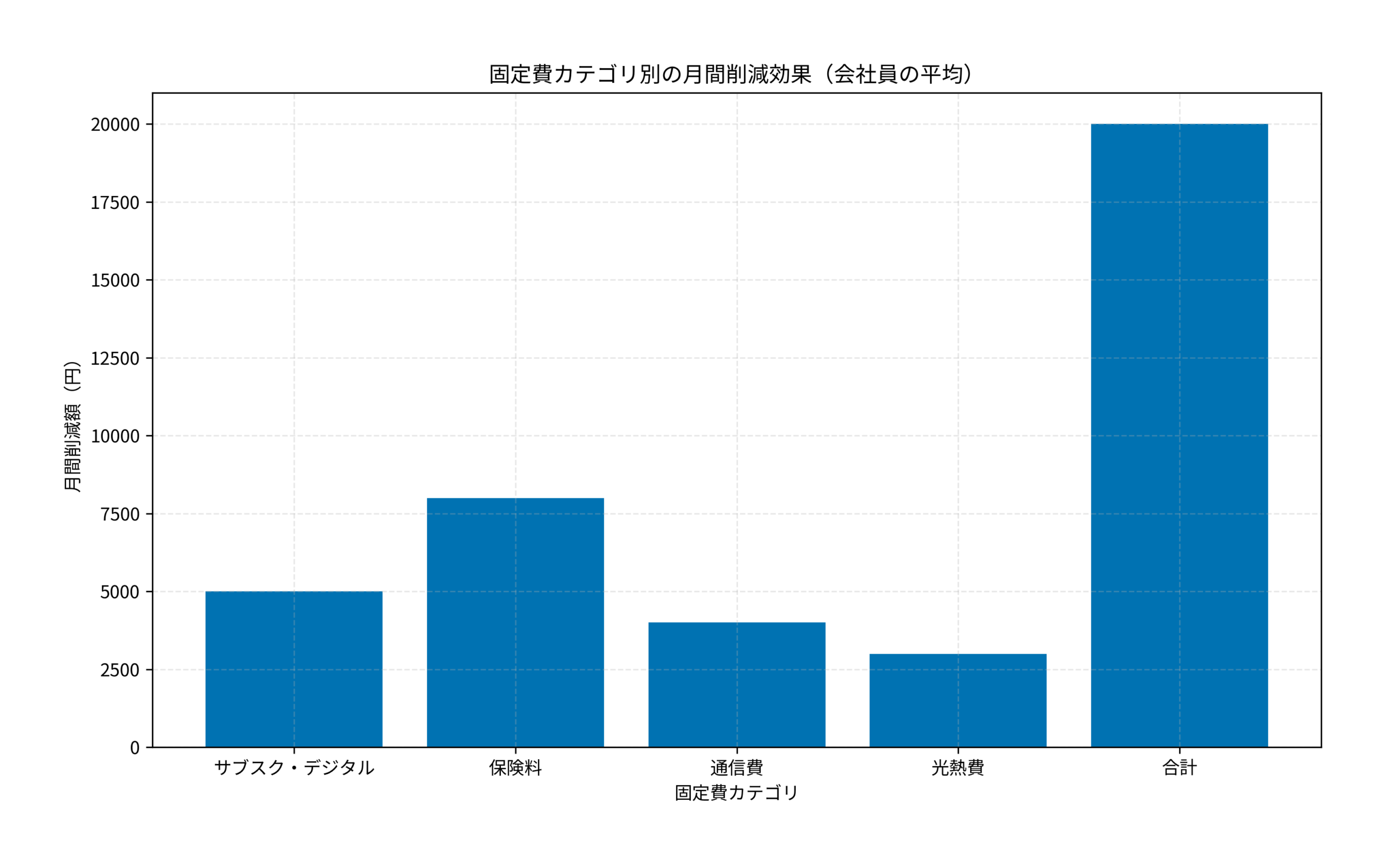

以下のグラフは、固定費カテゴリ別の月間削減効果を示しています。

保険の見直しが最も大きな削減効果を持つことがわかります。具体的な見直し手順は年間5万円浮く!会社員のための『保険見直し』完全ガイドと、不要な特約3選で詳しく解説しています。

厳しめ女子 アラ美ITアライグマ通信費・光熱費の見直し(月7,000円削減)

通信費と光熱費は、プランの切り替えだけで大幅に削減できるカテゴリです。

通信費の見直し(月4,000円削減)

- 大手キャリア → 格安SIM: ドコモ・au・ソフトバンクの月額7,000〜8,000円から、格安SIM(ahamo、povo、LINEMO等)の月額3,000円前後に切り替えるだけで、月4,000〜5,000円の削減が可能です。

- 自宅Wi-Fi: 光回線の契約を見直し、キャッシュバックキャンペーンを活用して乗り換えると、実質月額を1,000〜2,000円下げられる場合があります。

- 不要なオプション: キャリアの「安心パック」「留守番電話」「キャッチホン」など、使っていないオプションを解約しましょう。

光熱費の見直し(月3,000円削減)

- 電力会社の切り替え: 電力自由化により、新電力会社に切り替えるだけで月500〜1,500円の削減が可能です。比較サイト(エネチェンジなど)で最安プランを検索しましょう。

- ガス会社の切り替え: 都市ガスエリアなら、電気とガスのセット割引で月500〜1,000円の削減が期待できます。

- 契約アンペアの見直し: 一人暮らしや共働きで日中不在の場合、契約アンペアを下げるだけで基本料金が月300〜500円下がります。

スマホ料金の詳しい乗り換え手順はスマホ料金を年間6万円削減!会社員が今すぐできる格安SIM乗り換え完全ガイドで解説していますので、併せて参考にしてください。

厳しめ女子 アラ美ITアライグマケーススタディ:固定費見直しで月2万円を投資に回したDさんの事例

厳しめ女子 アラ美では、実際に固定費を見直して月2万円の投資原資を作った会社員の事例を見てみましょう。

【ケーススタディ】

状況(Before)

Dさん(32歳・メーカー勤務・年収480万円・独身・賃貸)。毎月の手取りは約30万円だが、固定費だけで約12万円(家賃6万円、保険1.8万円、スマホ0.8万円、光熱費1.5万円、サブスク0.9万円、ジム1万円)を支払っていた。「投資を始めたいけど余裕がない」と3年間先延ばしにしていた。

行動(Action)

まず、サブスクを全て棚卸し。Netflix・Spotify・Adobe Creative Cloud・ニュースアプリの4つを契約していたが、実際に週1回以上使っていたのはNetflixだけ。残り3つを解約して月5,200円を削減。次に、新卒時に加入した貯蓄型生命保険(月1.2万円)を解約し、掛け捨ての医療保険(月2,000円)に切り替えて月1万円を削減。スマホはドコモからahamoに変更して月4,500円を削減。ジムは月会費制から都度払いのジムに変更して月6,000円を削減。電力会社も新電力に切り替えて月800円を削減。

結果(After)

固定費は月12万円から月9.35万円に減少。月約2.65万円の削減に成功。浮いた2万円を新NISAのつみたて投資枠で全世界株式インデックスファンドに積立開始。残りの6,500円は生活防衛資金の積み増しに充てた。Dさんは「生活の質は全く変わっていないのに、毎月2万円が自動的に投資に回っている。もっと早くやればよかった」と語っている。

Dさんが成功した3つのポイント

- 「全部棚卸し」から始めた: 何にいくら払っているかを可視化したことで、無駄が明確になった。

- 大きい項目から着手した: 保険料(月1万円削減)→ジム(月6,000円削減)→サブスク(月5,200円削減)の順に、効果の大きいものから見直した。

- 削減分を即座に投資に回した: 「浮いたお金を使ってしまう」リスクを防ぐため、削減と同時に積立設定を完了させた。

投資を始める際の心構えについては投資10年で気づいた「やめていいこと」リスト。会社員が資産形成で本当に大切にすべき1つの習慣も参考になります。

厳しめ女子 アラ美ITアライグマ保険の無料相談で最適プランを見つける

固定費削減の中でも最も効果が大きい保険の見直しは、プロに相談するのが確実です。

無料で相談できるサービスを活用して、自分に最適な保険プランを見つけましょう。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

今回は、会社員が家計の固定費を月2万円削減するための実践チェックリストを解説しました。

- 4つの見直しカテゴリ: サブスク(月5,000円)・保険(月8,000円)・通信費(月4,000円)・光熱費(月3,000円)の合計で月2万円の削減が可能。

- 優先順位: 保険料の見直しが最も効果が大きい。次にサブスクの棚卸し、通信費の切り替えの順で進めるのが効率的。

- 最初の一歩: 今日中にクレジットカード明細を3ヶ月分チェックし、全ての固定費をリストアップする。

固定費の見直しは、一度やれば毎月自動的に効果が続く「仕組み化された節約」です。

月2万円を20年間、年利5%で積立投資すれば約820万円になります。

「投資に回すお金がない」と感じている方こそ、まず固定費の見直しから始めてみてください。

厳しめ女子 アラ美ITアライグマ