お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「ふるさと納税ってお得らしいけど、仕組みがよく分からなくて…」

「確定申告とか面倒くさそうで、結局何もしていません」

職場の休憩室で、後輩がこんなことを言っていました。

もしあなたも同じ理由でふるさと納税をスルーしているなら、はっきり言います。

毎年、数万円〜10万円単位の「もらえるはずだった豪華食材」をドブに捨てているのと同じことになってしまいます。

会社員にとって、これほどリスクがなく、確実に得をする制度は他にありません。

この記事では、「そもそもなぜお得なのか?」という仕組みから、あなたの年収でいくら寄付できるのか、そして絶対に失敗しないための鉄則までを、専門用語なしで解説します。

これを読めば、次の週末にはあなたも「ふるさと納税デビュー」を果たし、数週間後には自宅に届く豪華な返礼品を楽しむことができるはずです。

そもそも「実質2千円」ってどういう意味?

「2000円払うだけで、お肉やお米がもらえる」という表現をよく聞きますが、正確には少し違います。

正しくは、「翌年に払うはずだった税金を前払いすることで、お礼の品がもらえる」制度です。

仕組みの図解:税金の「付け替え」

通常、あなたは住んでいる自治体に住民税を払っていますが、お礼はありません。

ふるさと納税では、好きな自治体に寄付という形で税金を前払いします。すると、寄付額から自己負担額2000円を引いた全額が、翌年の住民税(一部所得税)から引かれます。

例えば、年収などの条件から「5万円」まで寄付できる人が、5万円分寄付した場合:

1. 今年:好きな自治体に5万円払う(+豪華な返礼品ゲット!)

2. 来年:住んでいる自治体への住民税が4万8000円安くなる

3. 実質負担:差額の2000円だけ

つまり、本来なら役所に払って消えてしまうだけの税金の一部を、美味しいお肉やフルーツに変えることができる「錬金術」なのです。

2000円の負担はありますが、返礼品の価値は通常その何倍もあります。例えば1万5000円の寄付で「お米10kg(5000円相当)」がもらえるとしたら、2000円払って5000円分のお米を買ったのと同じことになります。これだけで3000円の得です。これを上限額いっぱいまで繰り返せば、数万円分の得になるわけです。

ITアライグマ

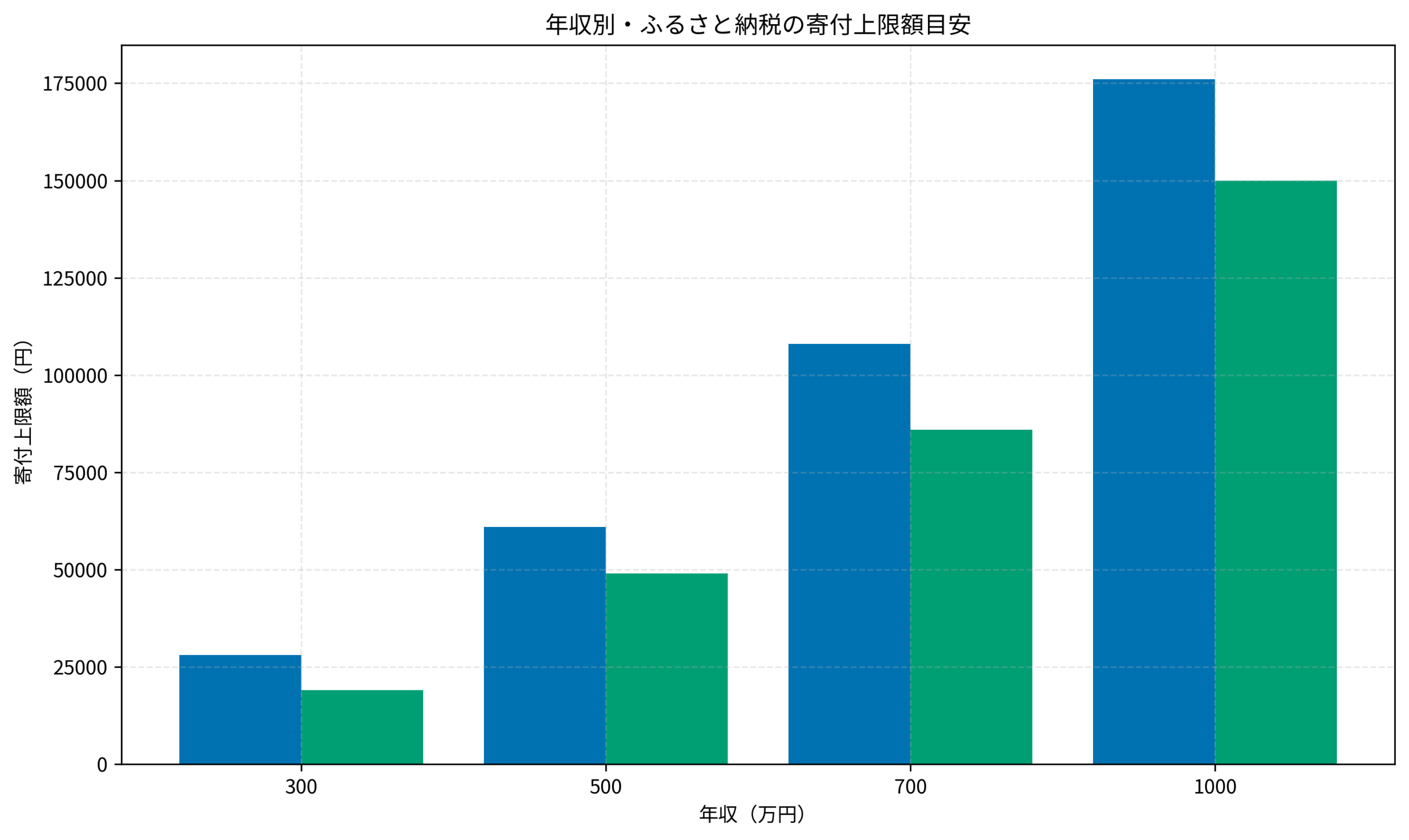

ITアライグマ【グラフ解説】年収別・寄付できる上限額の目安

ただし、無制限に寄付できるわけではありません。年収や家族構成によって「お得になる上限額(控除限度額)」が決まっています。

この上限を超えて寄付してしまうと、単なる「高い買い物」になってしまうので注意が必要です。例えば先ほどの例で、上限が1万円しかないのに5万円寄付してしまうと、4万円分はただの寄付(純粋な出費)になり、税金は安くなりません。これでは大損です。

会社員の年収別の目安をグラフにまとめました。自分の年収に近いところをチェックしてみてください。

※掲載データは概算です。正確な数字は各ポータルサイトのシミュレーターで計算してください。

グラフの通り、年収が上がるほど上限額も増えていきます。

年収300万円の独身者でも約2万8000円、年収500万円なら約6万円分も寄付できます。

6万円あれば、お米60kg、高級和牛1kg、フルーツ定期便などを頼んでもまだ余裕があるでしょう。これだけの食費が浮けば、その分を投資に回したり、別の楽しみに使ったりできます。

また、共働きか、配偶者を扶養しているかでも上限額は変わります。扶養家族がいると税金の控除額が増えるため、その分ふるさと納税の上限額は少し下がります。

独身・共働きの方が上限が高くなる傾向にありますので、特に独身貴族の方は「ふるさと納税無双」ができるチャンスです。

ITアライグマ【ケーススタディ】上限額を勘違いして「大赤字」になったBさんの失敗

ふるさと納税は素晴らしい制度ですが、落とし穴もあります。実際に失敗してしまったBさん(29歳)の事例を見てみましょう。

【状況(Before)】

- 29歳、年収400万円の会社員。

- 「ふるさと納税はお得らしい」と聞き、年末のCMを見て慌てて楽天ふるさと納税を開いた。

- 「たくさん頼んだ方がお得だろう」と思い込み、特に計算をせずに合計8万円分の返礼品(カニ、いくら、ビールなど)を注文し、クレジットカードで決済した。

【行動(Action)】

- 翌年の6月、住民税決定通知書を確認すると、控除されている金額が予想よりはるかに少なかったため、慌てて詳細シミュレーターで計算し直す対策を行った。

- その結果、Bさんの上限額は約4万2000円だったことが判明し、大幅に超過していたことに気づいた。

- さらに、5箇所以内の自治体なら確定申告不要な「ワンストップ特例」を使ったつもりだったが、申請書を1通出し忘れていたため、その自治体分は全額自己負担になるというミスも発覚した。

- この失敗を教訓に、翌年からは必ず11月時点で源泉徴収票(見込み)を確認し、少し余裕を持った金額に留めるよう運用ルールを変更した。

【結果(After)】

- 失敗した年は、上限超過分と申請漏れ分を合わせて約5万円も「ただの寄付(自己負担)」をしてしまった。

- 「節税のつもりが、普通にスーパーで買うより高い買い物になった…」と深く後悔した。

- しかし、運用ルールを変更した翌年からは、上限額ギリギリまで完璧に使い切り、お米と日用品だけで年間3万円以上の食費・日用品費削減に成功している。

Bさんのように、「上限額オーバー」と「手続き忘れ」は初心者がやりがちな2大ミスです。

特に手続き忘れは致命的です。ワンストップ特例申請書は、寄付した翌年の1月10日必着です。年末ギリギリに寄付すると、書類の返送が間に合わないリスクもあります。

また、上限額は「今年の年収」で決まります。ボーナスが変動する職種の方は、12月の給与明細が出るまで正確な年収が分からないこともあります。その場合は、少し少なめに見積もっておくのが安全策です。

ITアライグマ絶対に失敗しないための「3つの鉄則」

ふるさと納税で確実に得をするために、以下の3つのルールだけは守ってください。

これさえ守れば、Bさんのような失敗は防げます。

シミュレーションは「詳細版」を使う

多くのサイトにある「かんたんシミュレーション(年収と家族構成だけ)」はあくまで目安です。

住宅ローン控除や医療費控除、iDeCo(イデコ)などをやっている場合は、税金が安くなっている分、ふるさと納税の上限額も減ることがあります。

特に住宅ローン控除をフルに活用している人は注意が必要です。

必ず源泉徴収票を用意して、「詳細シミュレーション」を行ってください。楽天ふるさと納税やさとふるなどのサイトには、iDeCoや住宅ローン控除を入力できる詳細版のシミュレーターがあります。

そして、計算結果の金額ギリギリを攻めすぎず、上限の9割くらいに抑えておくのが安全です。数千円の誤差で自己負担が発生するのは精神的によくありません。

「ワンストップ特例」か「確定申告」かを決める

会社員なら確定申告不要の「ワンストップ特例」が圧倒的に便利ですが、以下の場合は使えません。

- 1年間の寄付先が6自治体以上になる場合(5自治体までならOK)

- 医療費控除や住宅ローン控除(初年度)などで確定申告をする場合

ここで最大の注意点ですが、「何らかの理由で確定申告をする人は、ワンストップの申請書を出していても全て無効になる」ということです。

例えば、「ワンストップを出したからふるさと納税分はOK。医療費控除だけ確定申告しよう」とすると、ふるさと納税の控除が消滅します。

確定申告をする場合は、寄付金の受領証明書をすべて用意し、改めて寄付金控除の入力をしなければなりません。これを忘れると、住民税は1円も安くなりません。

日用品やお米など「生活必需品」を選ぶ

高級肉やフルーツも魅力的ですが、節約効果を最大化したいなら「お米」「トイレットペーパー」「洗剤」「水」などの日用品が最強です。

なぜなら、普段スーパーで買っているもの(=必ず出ていくお金)を返礼品で賄えば、その分の現金がごっそり浮くからです。

例えば、お米20kg(約1万円相当)をもらえば、食費が1万円浮きます。浮いた1万円は投資に回せます。

一方、普段買わない高級ステーキ肉をもらっても、それは「贅沢」であって「節約」ではありません。

「贅沢品」をもらう制度として楽しむのもありですが、「生活費を浮かせる」制度として活用するのが、資産形成ガチ勢の正解ルートです。

ITアライグマ会社員におすすめのサイトと相談窓口

ふるさと納税サイトはたくさんありますが、大手を選べば間違いありません。

特にポイント還元率が高い「楽天ふるさと納税」は、SPU(スーパーポイントアップ)や「お買い物マラソン」と組み合わせることで、自己負担2000円以上のポイントバックも狙え、実質プラスになることさえあります。

また、手続きの分かりやすさなら「さとふる」や「ふるなび」もおすすめです。

そして、ふるさと納税で浮いたお金をさらに有効活用するために、FPに家計全体のバランスを相談してみるのも良いでしょう。

固定費の見直しとセットで行えば、資産形成のスピードは一気に加速します。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

ふるさと納税は、国が用意してくれた数少ない「会社員が確実に得をする制度」です。

やらない理由は「面倒くさい」以外にありませんが、その面倒くささを乗り越えるだけで、毎年数万円の価値が手に入ります。

- 実質2千円で特産品がもらえる「税金の前払い」制度。

- 年収によって上限額が違うので、必ず詳細シミュレーションをする。

- ワンストップ特例か確定申告か、自分に合った手続きを確認する。

- 「生活必需品」を選べば、家計の節約効果は最大化する。

まずは自分の上限額を知ることからスタートです。

今年の冬は、美味しいカニ鍋をつつきながら、あるいは大量に届いたお米を見ながら、賢く節税できた自分を褒めてあげましょう!

ITアライグマ