厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「確定申告なんて、個人事業主や副業で稼いでいる人だけの話でしょ?」

「会社が年末調整をしてくれているから、自分には関係ないはず」

そう思い込んで、本来なら戻ってくるはずの「払いすぎた税金」を放置してはいませんか?

実は、一般的な会社員であっても、特定の条件を満たすと確定申告で数万円〜十数万円が戻ってくるケースがあるのです。

今回は、都内のIT企業で働くAさん(32歳)の事例を通し、「会社員が見落としがちな確定申告のチャンス」について具体的に解説します。

面倒な手続きも、今はスマホ一つで完結する時代。この記事を読んで、あなたの「埋蔵金」を掘り起こしましょう。

そもそも会社員に確定申告は必要?年末調整との違い

厳しめ女子 アラ美還付金をデジタル証券で運用すれば寝てる間にも増えるわ。三井物産グループの安定資産に今すぐ投資しなさい!

ALTERNA(オルタナ)|三井物産グループのデジタル証券資産運用

多くの会社員にとって、税金の手続きは「年末調整」で完結します。これは会社が従業員の代わりに1年間の所得税を計算し、過不足を調整してくれる便利な制度です。

しかし、年末調整だけではカバーしきれない「控除」が存在することをご存知でしょうか。

会社がやってくれない「控除」がある

年末調整で申告できるのは、生命保険料控除や地震保険料控除、配偶者控除などに限られています。

一方で、「医療費控除」や「雑損控除(災害などで資産に損害を受けた場合)」、そして初年度の「住宅ローン控除」などは、自分で確定申告をしないと適用されません。

つまり、「確定申告をしない=税金の割引クーポンを捨てている」のと同じことなのです。

国や自治体は、税金を徴収する場面では厳格ですが、払いすぎた税金を還付する場面では「申告主義」を貫いています。つまり、「自分から手を挙げない限り、誰も教えてくれないし、返してもくれない」のです。この非対称性を理解し、自衛のために制度を学ぶことが、会社員の資産形成における第一歩と言えるでしょう。

厳しめ女子 アラ美 ITアライグマ

ITアライグマケース1:医療費控除(10万以下でも対象になる落とし穴)

「医療費控除は年間10万円を超えないと意味がない」。そう信じ込んでいる人は非常に多いですが、実はこれは半分正解で半分間違いです。

ここでAさんの事例を見てみましょう。

Aさんのケーススタディ:あきらめていた医療費

【状況(Before)】

- Aさん(32歳)、年収350万円(育休明け時短勤務)。

- この年の医療費自己負担額:約11万円(出産費用や子どもの通院など)。

- 認識:「10万円を超えた分しか対象にならないなら、手間をかけて1万円分(還付数百円?)のために申告するのは面倒」と放置しようとしていた。

- 育児と仕事の両立で忙しく、領収書を整理する時間も惜しいと感じていた。

【行動(Action)】

- 先輩からアドバイスを受け、自身の状況を再確認したところ、「総所得200万円未満」の条件に該当することが判明。

- 源泉徴収票を確認した結果、控除対象になると確信し、申請準備を開始。

- スマホで医療費の領収書を集計・入力し、確定申告を実施しました。

【結果(After)】

- 計算の結果、控除対象額が予想以上に大きくなり、約5,000円の還付金を受け取ることができました。

- さらに翌年の住民税も安くなり、手取り額の向上を実現。合計で約1万円の節約に成功しました。

- 「面倒だと思っていたけれど、時給換算すれば数千円の仕事以上の価値がある」と実感し、マネーリテラシーへの自信がつきました。

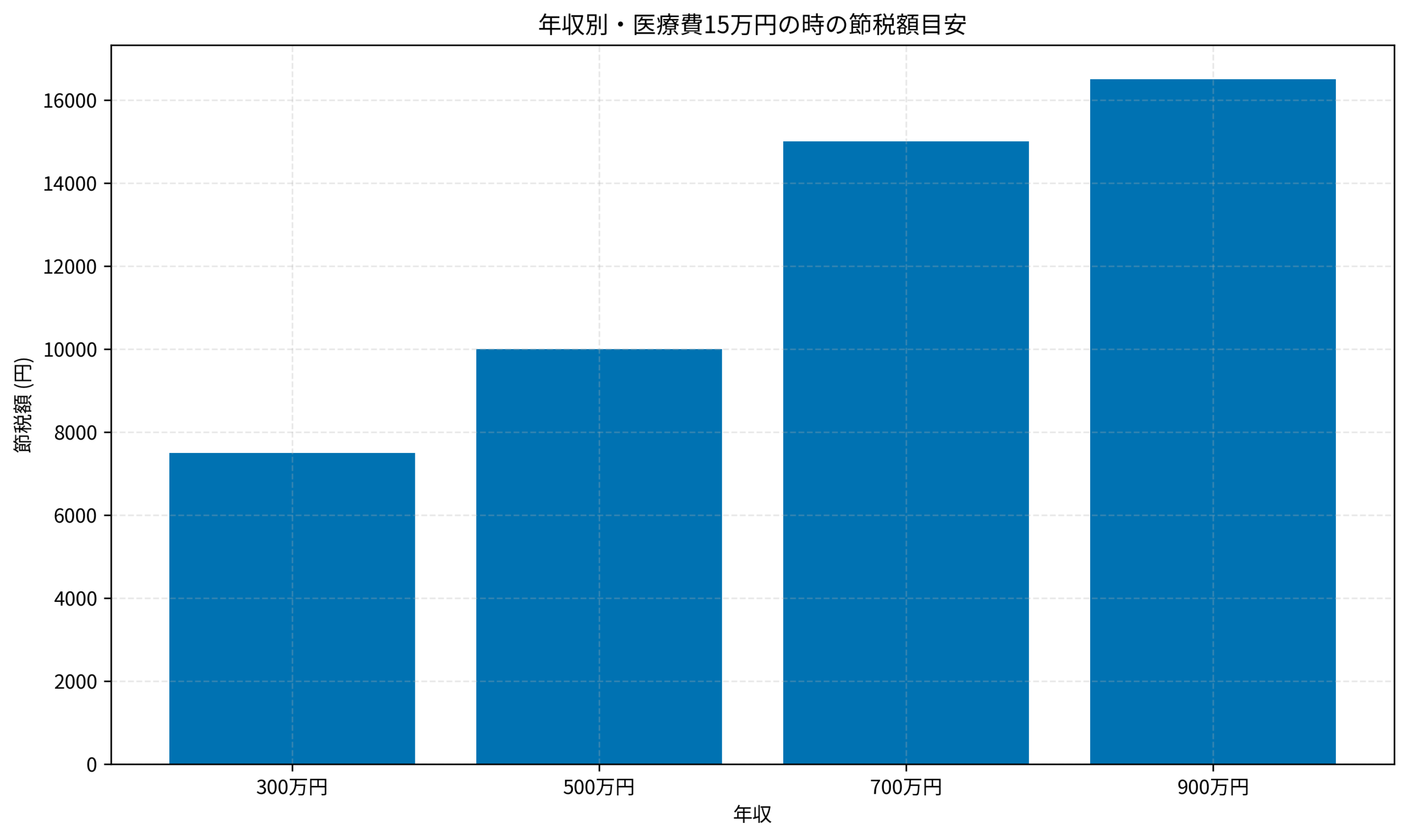

所得金額が200万円未満の人は要注意

医療費控除の足切りラインは、「10万円」または「総所得金額等の5%」のいずれか低い方です。

年収300万円台前半くらいまでの方は、総所得が200万円を下回ることが多く、その場合は「10万円かからなくても」医療費控除を受けられる可能性があります。

例えば、総所得が180万円の場合、その5%である「9万円」を超えた分が医療費控除の対象となります。もし医療費が15万円かかったとすれば、通常の10万円ラインなら5万円の控除ですが、このケースでは6万円の控除が受けられることになります。

以下のグラフは、年収別の医療費控除による節税効果(還付金+住民税減税)の目安です(医療費15万円の場合)。年収が高いほど税率が上がるため、戻ってくる金額も大きくなります。

厳しめ女子 アラ美ITアライグマケース2:ふるさと納税の失敗事例とワンストップ特例の罠(ケーススタディ)

厳しめ女子 アラ美「ふるさと納税はワンストップ特例制度を使ったから大丈夫」と思っている方も要注意です。意外な落とし穴で特例が無効になっているケースがあります。

申請忘れや「6自治体以上」の寄付

ワンストップ特例は、1年間(1月〜12月)に寄付した自治体が5つ以内であることが条件です。6つ以上の自治体に寄付をした場合、全てのワンストップ申請が無効になります。

この場合、改めて確定申告ですべての寄付分を申告し直さなければ、寄付金控除が一切受けられず、単なる「高い買い物」になってしまいます。

また、医療費控除などで確定申告をすることになった場合も、ワンストップ特例は無効になります。確定申告書にふるさと納税の分も記載し忘れると、これまた控除が受けられなくなるので注意が必要です。

確定申告書を作成する際、「寄付金控除」の欄に、ワンストップ特例を申請した分も含めてすべての寄付先と金額を入力し、自治体から送られてきた「寄付金受領証明書」の内容を反映させる必要があります(e-TaxならXMLデータ連携で自動入力も可能です)。

厳しめ女子 アラ美ITアライグマケース3:副業・雑所得(20万以下でも申告した方が得?)

最近増えている副業。「利益が20万円以下なら確定申告不要」というルールは有名ですが、これもケースバイケースです。

源泉徴収されている副業収入

例えば、クラウドソーシングや週末のアルバイトなどで報酬を得ている場合、支払われる時点で10.21%の所得税が源泉徴収(天引き)されていることがあります。

もし本業を含めたあなたの課税所得に対する税率が5%(年収195万円以下など)であれば、払いすぎた5%分を取り戻すことができます。この場合は、20万円以下であっても確定申告をした方が得になります。

具体的な確認方法としては、報酬の支払調書や振込明細を確認し、請求額と振込額に差がないかチェックしてみてください。その差額が源泉徴収税額である可能性が高いです。

逆に、FXや暗号資産(仮想通貨)の利益などは源泉徴収されていない雑所得なので、20万円以下なら申告不要(所得税のみ。住民税の申告は必要)というルールが適用されます。

厳しめ女子 アラ美ITアライグマ実際の申告手順とスマホでのやり方(e-Tax)

「確定申告=税務署に行って大行列」というイメージは過去のものです。現在はマイナンバーカードとスマートフォンがあれば、自宅のコタツに入りながら手続きが完結します。

事前準備:必要なものを揃える

まずは手元に以下のものを準備しましょう。

- マイナンバーカード: 電子署名のために必須です。署名用パスワード(英数字6-16桁)と利用者証明用パスワード(数字4桁)も確認しておきましょう。

- スマートフォン: マイナンバーカード読み取り対応(NFC対応)の機種。

- 源泉徴収票: 会社から配布されたもの(原本提出は不要ですが、入力に必要です)。

- 控除証明書: 生命保険、地震保険、iDeCo(小規模企業共済等掛金払込証明書)など。ハガキで届いているはずです。

- 医療費の領収書: 事前にエクセルなどで集計し、「医療費控除の明細書」を作成しておくとスムーズです(医療費のお知らせ等のデータ連携も可)。

- 還付金の受取口座情報: 本人名義の銀行口座番号。

国税庁「確定申告書等作成コーナー」での入力

スマホのブラウザから国税庁の「確定申告書等作成コーナー」にアクセスします。

「作成開始」ボタンを押し、マイナンバーカードを使って「マイナポータル連携」を行うと、ふるさと納税や医療費(一部)、国民年金などのデータが自動入力され、手間が激減します。

連携データがない場合でも、カメラ機能を使って源泉徴収票を撮影すれば、アプリが自動で文字を認識して該当欄に入力してくれる機能もあります。手入力の手間は数年前と比べて格段に減っています。

送信と確認

すべての入力が終わったら、還付される金額(または納税額)が画面に表示されます。内容に間違いがないか確認し、最後に再びマイナンバーカードをスマホにかざして電子署名を行い、データを送信します。

送信が完了すると「受信通知」が表示されるので、必ず確認・保存しておきましょう。

これで手続きは完了です。税務署に行く必要も、書類を郵送する必要もありません。

早ければ1月上旬から入力データの保存が可能で、提出期間(例年2/16〜3/15)前でも還付申告なら1月から受け付けてもらえます。早めに済ませておけば、その分だけ早く還付金が振り込まれます。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 確定申告をしなかった場合、ペナルティはありますか?

還付申告(税金を返してもらう申告)の場合、ペナルティはありません。ただし、申告期限は対象年の翌年1月1日から5年間です。過去に申告していなかった分も、5年以内であれば遡って申告できます。

Q. 副業がバレるのが怖いのですが、確定申告しても大丈夫ですか?

確定申告書の「住民税の徴収方法」で「自分で納付(普通徴収)」を選択すれば、副業分の住民税が会社に通知されることはありません。ただし、自治体によっては対応が異なる場合もあるため、事前に確認しておきましょう。

Q. 医療費控除の対象になる費用を教えてください

通院費・入院費・処方薬代に加え、通院のための交通費(電車・バス)も対象です。一方、美容整形やサプリメント、予防目的の健康診断は対象外です。家族全員の医療費を合算できるため、扶養家族がいる場合は合計額を確認しましょう。

厳しめ女子 アラ美ITアライグマ比較検討・節税で浮いたお金の活用先

確定申告で取り戻したお金、あなたならどう使いますか?

パーっと使うのも良いですが、せっかくなら「お金を生む場所」に置いて、さらに資産を増やすのが賢い会社員の選択です。

ここでは、会社員におすすめの証券口座を紹介します。少額からでも、還付金を元手に投資を始めてみてはいかがでしょうか。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

今回は、会社員が見落としがちな確定申告のポイントについて解説しました。

- 年末調整だけでは不十分: 医療費控除などは自分で申告しないと損。

- 10万円以下でも諦めない: 所得が低い年は医療費控除のチャンス。

- ワンストップの罠: 確定申告するなら、ふるさと納税の再入力も忘れずに。

「面倒くさい」という感情は、資産形成の最大の敵です。一度やってみると「意外と簡単だった」「こんなに戻ってくるなら毎年やろう」と思えるはずです。

今年の確定申告、ぜひチャレンジしてみてください。その一手間で、あなたの手取りは確実に増えます。

厳しめ女子 アラ美ITアライグマ