お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言います。

「NISA口座の資産は、持ち主が亡くなった瞬間に非課税メリットが消滅します」

「えっ、家族がそのまま非課税で引き継げるんじゃないの?」と思った方。

残念ながら、NISA口座は一代限りの特権です。

親が亡くなると、その日の時価で課税口座(特定口座または一般口座)に強制的に払い出されます。

もし、暴落時に相続が発生してしまったら?

もし、含み益がたっぷりある状態で亡くなり、相続税が現金で払えなかったら?

この記事では、意外と知られていない「NISAの死亡リスク」と、それを回避するために今すぐ家族と共有すべき「3つの鉄則」について解説します。

相続は突然やってきます。その時に後悔しないための準備を始めましょう。

ITアライグマ

ITアライグマNISAは死亡と同時に「ただの課税資産」になる

大前提として、NISA(少額投資非課税制度)の非課税措置は、口座名義人が生きている間だけ有効です。

口座名義人が亡くなると、金融機関に死亡の連絡をした時点でNISA口座は凍結されます。

そして、その資産は「死亡日の時価」で評価され、相続人の課税口座(特定口座または一般口座)に移管されます。

相続人がNISA口座を持っていても「移管」はできない

よくある誤解が、「子供がNISA口座を持っていれば、そこに非課税のまま移せる」というものです。

これは不可能です。

新NISAの年間投資枠(つみたて投資枠120万円、成長投資枠240万円)は、あくまで「新規購入」のための枠であり、「相続による移管」には使えません。

つまり、親のNISA資産を受け取る方法は以下の2つしかありません。

- 現金化して相続する(一旦売却する)

- 課税口座(特定口座など)に移して運用を続ける

どちらを選んでも、これ以降に発生した利益には約20%の税金がかかります。

「親が長期保有してくれたおかげで、ずっと非課税!」という夢のような話はないのです。

ITアライグマ「死亡日の時価」がもたらす恐怖のシナリオ

NISAの相続で最も怖いのは、「値上がりしている時に亡くなると、相続税が高くなる」一方で、「その後に暴落しても、取得費(税金の計算基準)は高いまま」という点です。

例えば、父がNISAで運用していた株が、死亡日に1000万円だったとします(買値は500万円)。

相続人は「1000万円の資産」として相続税を計算されます。

その後、相続手続き中に市場が暴落し、実際に売ろうとした時には600万円になっていたとしましょう。

この場合、手元には600万円しか残りませんが、国税庁は「あなたは1000万円相続しましたよね?」といって課税してきます。

さらに、相続した株式を600万円で売却した場合、取得費は「死亡日の1000万円」となるため、400万円の譲渡損失が発生します。

この損失は、特定口座であれば他の株の利益と相殺(損益通算)できますが、NISA口座にはそもそも「損益通算」という概念がないため、ただ損をするだけで終わる可能性が高いのです。

ITアライグマ家族と共有すべき「3つの鉄則」

こうした悲劇を防ぐために、家族と共有すべき3つのルールを紹介します。

① NISAのログイン情報を共有する(またはエンディングノートに残す)

ネット証券の場合、通帳がありません。

家族がNISA口座の存在そのものを知らず、数年後に「ほったらかし口座」としての通知で気づく…なんてことも。

最低限、「どこの証券会社を使っているか」だけでも共有しておきましょう。

特に最近増えているのが、スマホの中だけに情報がある「デジタル遺品」のトラブルです。

紙の書類が一切送られてこない「電子交付」設定にしていると、遺族は口座の存在自体に気づけません。

エンディングノートアプリや、信頼できるパスワード管理ツールを使って、万が一の時に家族がアクセスできるようにしておきましょう。

「スマホのロック解除コード」を紙に書いて金庫に入れておくだけでも、遺族の負担は劇的に減ります。

② 「判断能力が低下したら売却する」と決めておく

認知症などで判断能力が低下すると、口座凍結に近い状態になり、売却も解約もできなくなります。

さらに、そのまま亡くなると前述の「強制課税移管」コースです。

「70歳を超えたら」「要介護認定を受けたら」など、具体的なトリガーを決めておき、元気なうちに現金化(利益確定)してしまうのが最も安全な節税対策です。

③ 「預金」ではなく「生命保険」で残す

これが最も即効性のある対策です。

NISA資産を現金化し、その一部を「一時払い終身保険」などに換えておくのです。

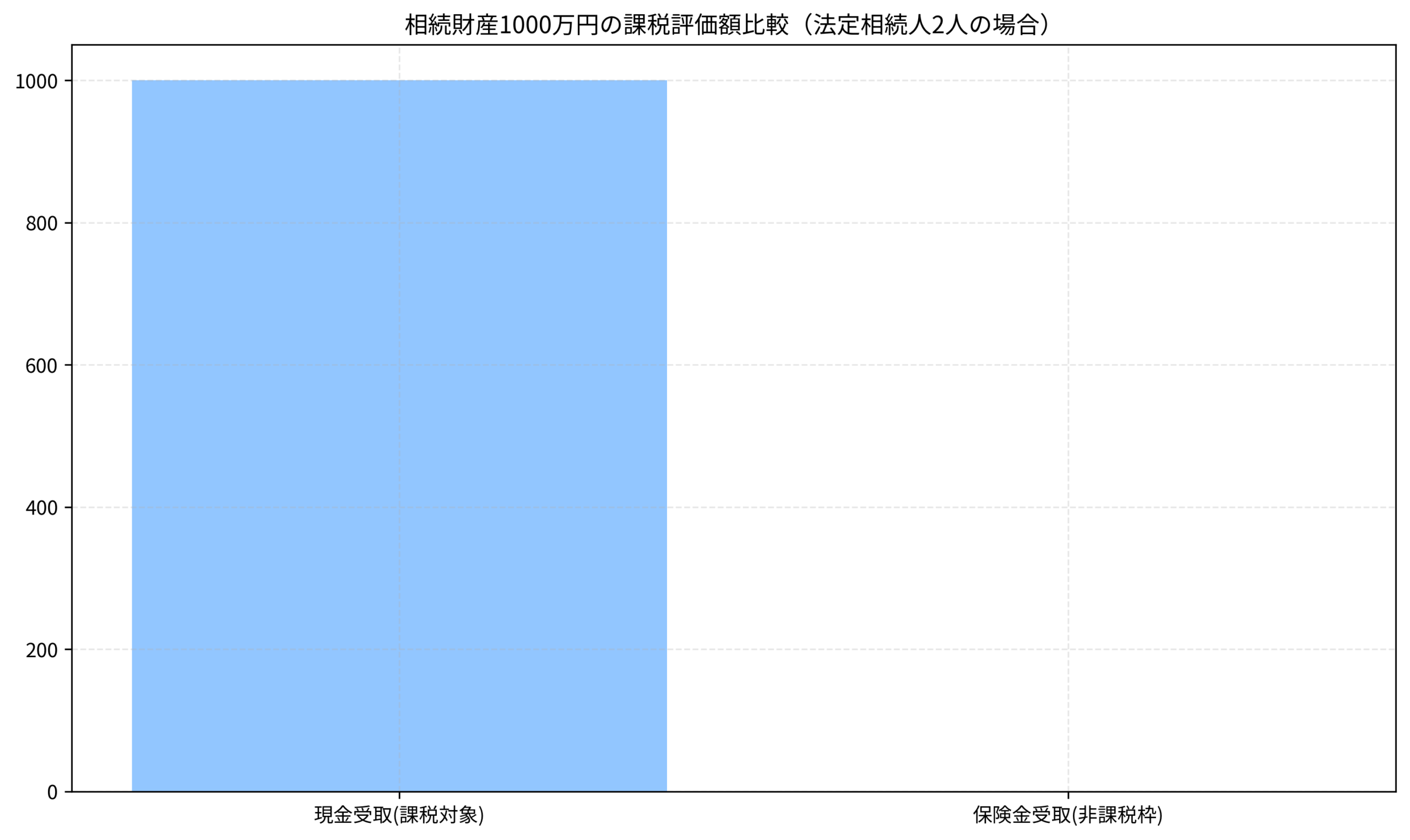

現金や株式として相続すると全額が課税対象になりますが、生命保険の死亡保険金なら「500万円 × 法定相続人の数」まで非課税になります。

例えば相続人が妻と子2人なら、1500万円までは税金がかかりません。

また、保険金は受取人固有の財産となるため、遺産分割協議を待たずにすぐに現金を受け取れるのもメリットです。

ただし、生命保険なら何でも良いわけではありません。

「掛け捨て」の保険は死亡時に大きな保障がありますが、高齢になってから入ると保険料が高すぎます。

相続対策としては、手持ちの現金を一括で支払う「一時払い終身保険」が一般的です。

これなら保険料負担もなく、現金を「保険金」という名目に変えるだけで節税枠を使えます。

ITアライグマケーススタディ:口座凍結で資産が半分に…

実際に対策をしなかった場合のリスクを、具体的な数字で見てみましょう。

【状況(Before)】

Bさん(45歳会社員)の父が急逝。

父はNISAで新興国株ファンドを運用しており、死亡日の評価額は800万円(含み益300万円)。

母は既に他界しており、相続人はBさん一人。

ID・パスワードが分からず、口座の特定と凍結解除に4ヶ月かかった。

【行動(Action)】

- 口座凍結の連絡

銀行口座とともに証券口座も凍結され、ログインも売買も一切できなくなった。銀行窓口で相談したところ、手続きの煩雑さを知らされた。 - 書類収集の泥沼

出生から死亡までの連続した戸籍謄本が必要と言われ、本籍地が遠方のため書類を追加して取り寄せるのに3週間かかった。 - 移管手続きの実施

書類不備で何度もやり直し。特定口座へ移行している間に○○ショックが発生し、株価が30%暴落したが指を加えて見ているしかなかった。 - 資産の全額売却

移管が完了した頃には評価額は560万円に激減。これ以上減るのが怖くなり、全額売却した結果、大幅な損失が確定した。

【結果(After)】

手元に残ったのは560万円。当初の800万円から資産価値が30%削減される形となった。

相続税の計算上は「800万円」の資産を受け取ったことになり、他の遺産と合算して課税対象になりました。

特定口座に移管された際の取得価格は「800万円」となるため、売却価格560万円との差額240万円の譲渡損失が実現してしまった。

株式投資をしていないBさんは損益通算もできず、ただ踏んだり蹴ったりの状態だ。

たとえば、相続税の基礎控除は「3000万円+600万円×法定相続人数」です。

Bさんが一人っ子なら3600万円。

もし父が自宅不動産(2000万円)と預貯金(1000万円)を持っていれば、このNISAの800万円が乗っかることで合計3800万円となり、基礎控除を超えて相続税が発生します。

「たかが800万円」と思わず、全体の資産バランスを見ることが重要です。

もし父が生前に売却して、非課税枠のある生命保険に変えていれば、800万円まるまるBさんが受け取れていたはずです。

NISAは「増やす」ことには強いですが、「守る・渡す」ことには驚くほど弱い制度なのです。

ITアライグマ相続・贈与に強い保険の無料相談比較

自分ひとりでNISAの出口戦略や相続対策を考えるのは難しいものです。

特に、現金と保険のバランス配分は、プロのFPにシミュレーションしてもらうのが確実です。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

NISAは「一代限りの資産形成ツール」です。

次世代に引き継ぐことはできません。

- 死亡と同時に課税口座へ:含み益への非課税メリットは消滅する。

- 相続税は死亡日の時価:その後に暴落しても税金は安くならない。

- 出口戦略を決めておく:元気なうちに売却し、非課税枠のある生命保険などを活用する。

「まだ親は元気だから」と思っている今こそが、話し合いのチャンスです。

お盆や正月の帰省時など、家族が集まるタイミングで「NISAの出口、どう考えてる?」と切り出してみてはいかがでしょうか。

その一言が、数百万単位の資産を守ることになるかもしれません。

ITアライグマ