厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「毎日忙しくて、投資の勉強をする時間なんてない」

「株価をチェックして売買するなんて、精神的に無理」

「買った株が下がったらどうしようと不安で仕事が手につかない」

そんなふうに思っていませんか?

かつての私もそうでした。毎日遅くまで残業し、家に帰ればクタクタ。休日は泥のように眠り、投資のことなど考える余裕もありませんでした。

しかし、実は、忙しい会社員ほど、投資で勝てる可能性が高いという事実をご存知でしょうか。

「時間がないからできない」のではなく、「時間がないからこそ有利」なのです。

今回は、忙しい会社員にこそおすすめしたい、「1年に1時間」しか投資に時間を使わない、究極のほったらかし運用術を紹介します。

ITアライグマ

ITアライグマ「忙しい」ことが最大の武器になる理由

厳しめ女子 アラ美投資の敵は「感情」と「手数料」

多くの人は「投資=頻繁に売買して利益を出すもの」と誤解しています。スマホでチャートをチェックし、上がったら売り、下がったら買う。そんなイメージを持っているかもしれません。

しかし、データが示しているのは真逆の事実です。

頻繁に売買を繰り返す投資家(アクティブトレーダー)よりも、一度買ったら何もしない投資家(インデックス投資家)の方が、長期的には高いリターンを出す傾向にあります。

なぜなら、売買には「コスト」がかかるからです。

まず、売買のたびに手数料がかかる場合があります(最近は無料のところも増えましたが)。そして何より大きいのが税金です。利益が出るたびに約20%の税金が引かれてしまうと、複利効果(利子が利子を生む効果)が分断されてしまいます。

「忘れている」くらいがちょうどいい

さらに恐ろしいのが「感情」の介入です。

人間は、株価が上がると「もっと上がるはずだ」と高値で買い増ししたくなり、下がると「これ以上損したくない」と安値でパニック売りしてしまう生き物です。これを行動経済学で「プロスペクト理論」と言ったりしますが、要するに感情で動くと負けるようにできているのです。

「忙しくて株価を見る暇がない」というのは、この感情による判断ミスを強制的に防いでくれる最強の防波堤になります。

実際、米国のフィデリティ証券の調査では、「最も運用成績が良かった顧客」の属性は「亡くなっている人」と「口座を持っていることを忘れていた人」だったという(真偽不明ながら有名な)逸話があるほどです。

具体的なNISAの始め方や銘柄選びについて迷っている方は、新NISAの始め方完全ガイドも参考にしてください。

厳しめ女子 アラ美ITアライグマ「年1時間」のメンテナンスルーティン

では、具体的に何をするのか。

基本的な戦略は、「全世界株式」や「S&P500」などの優良なインデックスファンドを毎月定額積み立てる(ドルコスト平均法)だけです。これは一度設定すれば自動で進みます。

しかし、年数が経つと、株価の変動によって資産のバランスが崩れてきます。そこで推奨されているのが、年に1回、年末年始などの決まった時期にリバランス(資産配分の調整)を行うことです。

Step 1: 現状と目標のズレを確認

- 現在の資産状況を確認する(所要時間:5分)

証券口座にログインし、現在の時価評価額をチェックします。このとき、日々の値動きではなく「総額」と「内訳」だけを見ます。 - 目標とする資産配分とのズレを確認する(所要時間:5分)

例えば、当初「株式:債券(または現金)=50:50」と決めていたとします。株価が上がって「株式60:現金40」になっていたら、株式が増えすぎてリスクが高まっている状態です。

Step 2: 調整と設定変更

- 増えすぎた資産を売り、減った資産を買い増す(所要時間:20分)

先ほどの例なら、増えすぎた株式を10%分売り、そのお金で現金を補充して「50:50」に戻します。これを「リバランス」と呼びます。

※積立額の配分を変える「ノーセルリバランス」なら、税金を払わずに調整できるのでより効率的です。 - 来年の積立設定を確認・変更する(所要時間:30分)

昇給して余裕資金が増えたなら積立額をアップし、逆に支出が増えそうならダウンさせます。ライフステージの変化に合わせて微調整します。

これだけです。トータルで約1時間。残りの364日23時間は、仕事に趣味に、あるいは睡眠に、好きなだけ時間を使えます。

なお、投資を始める前には最低限の貯金も必要です。会社員が確保すべき生活防衛資金の適正額と置き場所についても確認しておくと安心です。

厳しめ女子 アラ美ITアライグマシミュレーション:ほったらかしvs短期売買

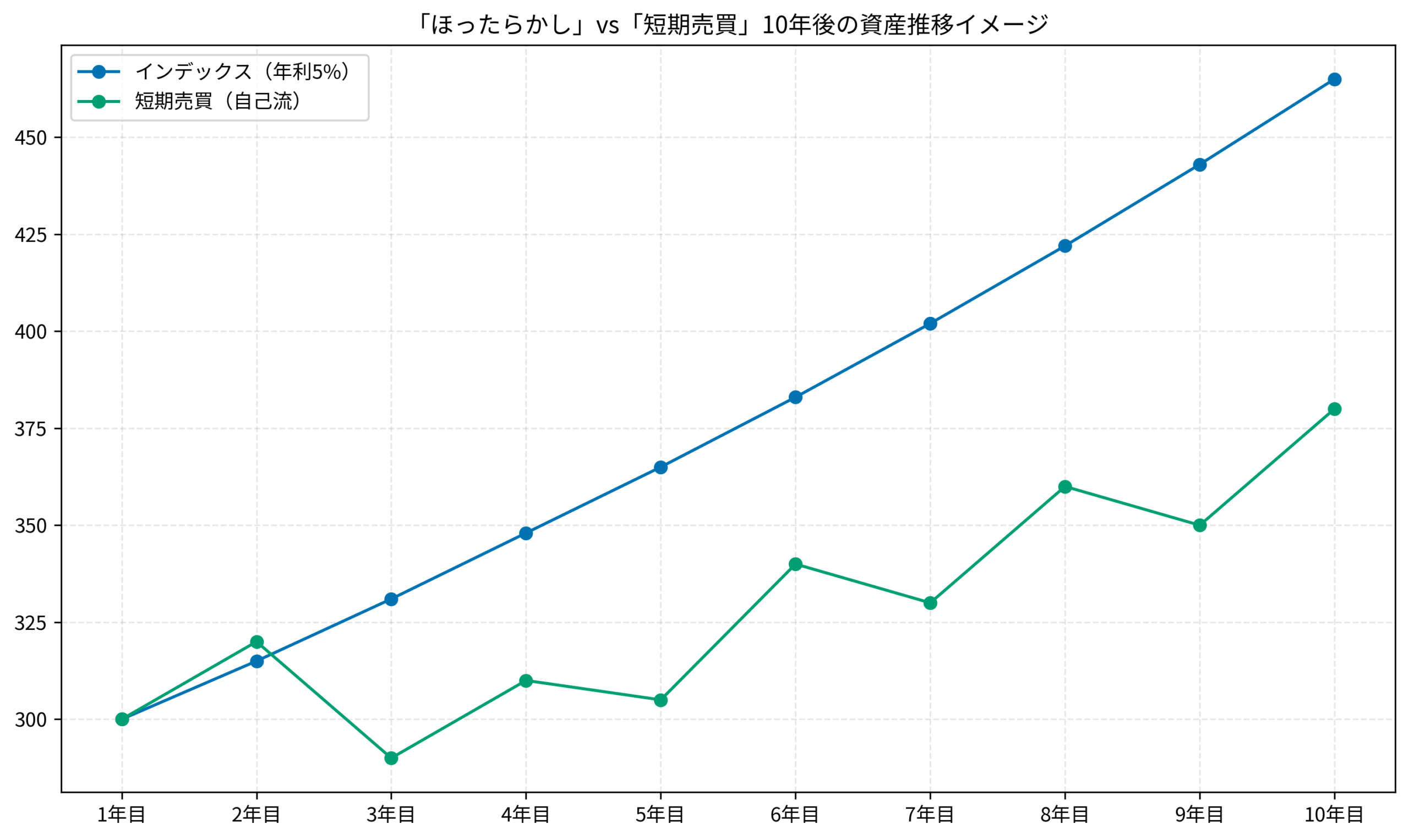

ここで、もし「ほったらかし(インデックス投資)」と「短期売買(自己流トレード)」を10年間続けた場合、どのような差が生まれるかイメージしてみましょう。

以下は、あくまでシミュレーションですが、頻繁な売買がいかに資産形成の効率を下げるかを示しています。

前提条件

- 元本: 300万円スタート

- インデックス: 年利5%で複利運用。手数料や税金は考慮せず(NISA想定)。

- 短期売買: 年によっては大きく勝つが、負ける年もあり、売買のたびに手数料がかかり、利益には税金がかかる一般的ケース。平均リターンはインデックスを下回ると仮定。

推移イメージ

青色の線(インデックス)は、市場平均(年利5%と仮定)に合わせて着実に右肩上がりです。派手さはありませんが、確実に資産が増えていきます。

一方、オレンジ色の線(短期売買)は、勝つときもあれば負けるときもあり、ジグザグした動きになります。大きく勝った時は気分が良いですが、トータルで見ると手数料や税金の影響で長期的には伸び悩む結果となっています。

まずは最初の目標として、資産100万円の壁を突破するロードマップを参考に、着実な資産形成の「雪だるま」を作り始めましょう。

厳しめ女子 アラ美ITアライグマ【ケーススタディ】S課長とK係長の10年

厳しめ女子 アラ美ここからは、ある二人の一般的な会社員、S課長とK係長の架空の事例を通じて、行動の違いが結果にどう現れるかを見てみましょう。

【事例1】S課長(45歳):ほったらかし派

- 状況(Before):

年齢: 35歳(開始時)

年収: 600万円

貯蓄額: 300万円

特徴: 「仕事が趣味」というほど多忙で、細かい計算は苦手。 - 行動(Action):

ネット証券で「全世界株式(オール・カントリー)」の積立を導入し、自動設定を完了。

証券口座のログインIDを忘れるほど放置して、送られてくる報告書も未開封。

年に1回だけ、年末調整のついでに資産額をチェックしたところ。 - 結果(After):

45歳時点で資産額は約1.6倍に順調に成長。

〇〇ショックのような暴落時も「忙しくてニュースを見ていなかった」ため狼狽売りを回避し、市場の回復の恩恵をフルに受けた。

【事例2】K係長(35歳):アクティブ派

- 状況(Before):

年齢: 25歳(開始時)

年収: 400万円

貯蓄額: 100万円

特徴: 「早くお金持ちになりたい(億り人志望)」と考え、積極的に情報収集。 - 行動(Action):

就業中もトイレ個室でこっそり株価をチェック。

SNSのインフルエンサーが推奨する銘柄を採用し頻繁に売買(イナゴ投資)。

暴落時にパニックになり、底値で全株を売却して市場から撤退。 - 結果(After):

35歳時点で資産は銀行預金とほぼ変わらず、むしろマイナスの時期も。

手数料と画面を見続ける精神的ストレス、そして本業への集中力低下というデメリットだけが残った。

10年後の明暗を分けたもの

S課長は、「何もしないこと」が、結果的に最高のリスク管理になったという好例です。彼は投資の才能があったわけではなく、単に「市場に居続けた」だけです。

一方、K係長は、努力の方向性を間違えてしまいました。市場の波に乗ろうとして、逆に波に飲み込まれてしまったのです。

ちなみに、リスクを恐れて何もしないこともまたリスクです。銀行に1000万円放置して後悔した実体験も踏まえ、市場に居続けることの重要性を再認識してください。

厳しめ女子 アラ美ITアライグマ自動化に役立つ証券口座比較

手間を減らす機能で選ぶ

ほったらかし投資を成功させる鍵は、徹底的な「自動化」です。

人間の意志力は弱いもの。毎月手動で入金して注文するスタイルでは、いつか「今月は厳しいからやめておこう」という甘えが出ます。

そこで活用したいのが、クレジットカード積立(クレカ積立)です。

一度設定すれば、給与口座からカード支払いで引き落とされ、自動的に投資信託が購入されます。これなら、あなたの意志に関係なく資産形成が進みます。

ポイント還元も「ほったらかし」で貯まる

また、クレカ積立の大きなメリットはポイント還元です。SBI証券と三井住友カードの組み合わせなどが有名ですが、投資額の0.5%〜1.0%などがポイントとして還元されます。これも立派な「不労所得」です。

たかがポイントと侮るなかれ。20年、30年と続ければ、その差は数十万円にもなります。

特に新NISAの成長投資枠やつみたて投資枠をフル活用する場合、ポイント還元の恩恵はさらに大きくなります。

特に三井住友カードとSBI証券を組み合わせたVポイント経済圏でのポイ活戦略は、手間なく利回りを底上げできるので非常に相性が良いです。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 全世界株式とS&P500、どちらを選べばいいですか?

迷ったら全世界株式(オール・カントリー)がおすすめです。米国一極集中のリスクを避けながら、世界経済の成長を取り込めます。S&P500は過去のリターンが高い反面、米国経済の停滞時に大きく下げるリスクがあるため、投資先を分散したい人は全世界株式を選びましょう。

Q. 暴落時もリバランスを続けるべきですか?

はい、むしろ暴落時こそリバランスのチャンスです。下がった資産を買い増す形になるため、結果的に「安値で買い、高値で売る」原則を機械的に実現できます。感情を排してルール通りに動くのが最大のコツです。

Q. ノーセルリバランスとは何ですか?

既存資産を売却せず、新規の積立額の配分を変えることでバランスを戻す手法です。売却益への課税を回避でき、長期投資との相性が良いのが特徴です。NISA枠を活用していれば税金面の影響は軽微ですが、特定口座の場合はノーセルリバランスを優先しましょう。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

忙しい会社員にとって、時間は最も貴重な資産です。投資に時間を奪われて、本業やプライベートがおろそかになっては本末転倒です。

今回ご紹介した「年1時間」投資法を実践すれば、資産形成と充実した人生の両立が可能です。

- 投資にかける時間は「年1時間」のリバランスで十分

- 忙しいからこそ余計な売買をせず、勝率が高まる

- 自動化ツールを活用して、感情を排除する

この3つを意識して、あなたも「ほったらかし資産形成」を始めてみませんか?

今日設定を済ませてしまえば、あとは来年の年末まで、投資のことは忘れて仕事や趣味に没頭できます。

そして数年後、ふと口座を見たときに「こんなに増えていたのか!」と驚く日が必ず来ますよ。

厳しめ女子 アラ美ITアライグマ