お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「新NISAでインデックス投資は始めたけど、最近ニュースで見るビットコインも気になる…」

「でも仮想通貨って暴落が怖いし、自分には関係ないかな…」

そんなふうに思っていませんか?

実は、新NISAが始まった今だからこそ、「守りのNISA」と「攻めのビットコイン」を組み合わせる戦略が注目されています。

全財産を賭けるようなギャンブル投資は論外ですが、資産の一部に少しだけスパイスを加えることで、将来の資産形成スピードを大きく加速させる可能性があるのです。

この記事では、資産1000万円を目指す普通の会社員が、安眠を妨げずにビットコインをポートフォリオに組み込むための「黄金比率」と実践方法について、具体的なシミュレーションを交えて解説します。

新NISAと暗号資産、役割の違いを理解しよう

まず大前提として、新NISAと暗号資産(以下、ビットコインなど)は、資産形成における役割が明確に異なります。

これらを混同してしまうと、大切な資産を危険にさらすことになります。

守りのコア資産:新NISA

新NISAは、将来のための「土台」を作るための制度です。

全世界株式(オール・カントリー)やS&P500などのインデックスファンドに投資することで、年利5%〜7%程度のリターンを目指します。

最大のメリットは、運用益が非課税になること。

これは国が用意してくれた「最強の優遇制度」であり、会社員の資産形成において、まず最優先で埋めるべき枠組みと言えます。

攻めのサテライト資産:暗号資産

一方、ビットコインなどの暗号資産は、資産を大きく増やすための「スパイス」です。

価格変動(ボラティリティ)が非常に激しく、1日で10%以上動くことも珍しくありません。

しかし、その分だけ爆発的な上昇力を持っており、過去10年間のパフォーマンスはあらゆる資産クラスの中でトップクラスです。

| 特徴 | 新NISA(インデックス投資) | 暗号資産(ビットコイン) |

|---|---|---|

| 役割 | 守り・コア(土台) | 攻め・サテライト(スパイス) |

| 期待リターン | 年利 5%〜7% | 年利 20%以上も狙えるが未知数 |

| リスク | 中程度(世界経済に連動) | 非常に高い(価格変動が激しい) |

| 税制 | 非課税(神制度!) | 雑所得(最大55%課税)※ |

※会社員の少額投資(給与所得以外で年間20万円以下など)であれば確定申告が不要な場合もありますが、利益が出た場合の税金区分は「雑所得」となり、他の所得と合算して課税されます。損失の繰越控除ができない点にも注意が必要です。

結論から言うと、会社員の資産形成の8割〜9割は新NISA(インデックスファンド)で埋めるべきです。

しかし、残りの数%を持たざるリスクも無視できません。なぜなら、現金の価値が目減りするインフレ時代において、突き抜けたリターンをもたらす可能性のある資産を持っておくことは、一種の保険にもなるからです。

参考:資産形成の基本についてはFIRE達成後の4%ルール取り崩しシミュレーションの記事でも解説しています。

ITアライグマ

ITアライグマ【ケーススタディ】資産1000万円の会社員Aさんが「5%」をビットコインにした結果

では、実際にどのくらいの割合で持つのが正解なのでしょうか。

ここでは、実際に「コア・サテライト戦略」を実践した会社員Aさんのモデルケースを見てみましょう。

Aさん(32歳)の事例を紹介します。彼は慎重派ですが、将来のために少しリスクを取りたいと考えていました。

状況(Before):現金の価値低下への不安

- 属性: 32歳、メーカー勤務の会社員

- 総資産: 500万円(全額銀行預金)

- 投資経験: 新NISAでオール・カントリーを月5万円積み立て始めたばかり

- 悩み: 急激な円安が進むニュースを見て、「日本円だけで資産を持っていて大丈夫だろうか?」と不安を感じていた。

Aさんは、資産の半分である250万円を生活防衛資金として確保しつつ、残りの250万円をどう運用するか悩んでいました。

NISA枠を埋めるのが正解と分かっていても、「もし米国株が低迷したら?」というリスクヘッジも考えたかったのです。

行動(Action):ポートフォリオの5%だけビットコインに

そこでAさんは、資産全体の「5%」にあたる約25万円分だけ、ビットコインを購入することにしました。

- 生活防衛資金 (50%): 250万円(定期預金)

- 新NISA・特定口座 (45%): 225万円(インデックスファンド)

- ビットコイン (5%): 25万円(現物保有)

この「5%」という数字は、仮にゼロになっても人生に致命的な影響を与えない範囲です。

Aさんは「この25万円は最悪なくなってもいい勉強代」と割り切り、一度買ったらガチホ(長期保有)することを決めました。

結果(After):資産全体のリターン向上とメンタルの安定

その後、ビットコイン市場は一時的な暴落を経験し、Aさんの保有額も一時半分まで下がりました。

しかし、ポートフォリオ全体で見ればダメージはごくわずか(総資産の2.5%減少)だったため、Aさんは慌てて売却することなく静観できました。

そして数年後、ビットコイン価格が3倍に上昇。

25万円だったビットコインは75万円になり、資産全体の利回りを大きく押し上げる結果となりました。

- 資産全体への貢献: インデックス投資のリターンに加え、サテライト資産が爆発的に増えたことで、目標金額への到達が早まった。

- 金融リテラシーの向上: 「ビットコインを持っている」という事実だけで、ブロックチェーン技術や世界経済のニュースに関心を持つようになり、お金の知識が深まった。

参考:マインドセットの重要性は資産1000万円の壁を突破するマインドセットでも詳しく解説しています。

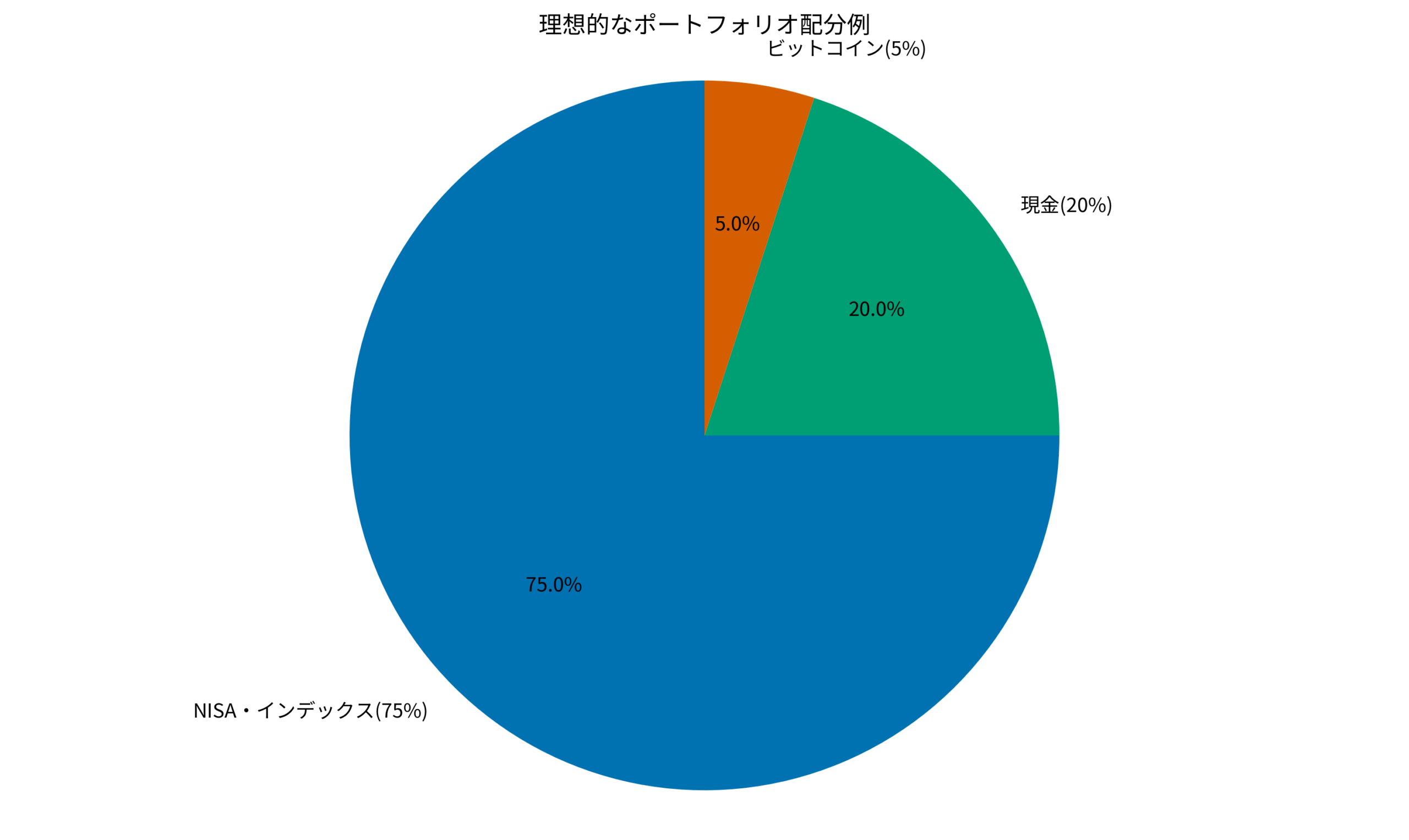

ITアライグマ会社員におすすめのポートフォリオ黄金比

Aさんの事例を踏まえ、一般的に推奨される会社員のポートフォリオ黄金比は以下の通りです。

コア資産:NISA・インデックス (70%〜80%)

資産形成のエンジンです。老後資金や教育資金、住宅購入資金など、将来必ず必要になるお金はここで育てます。

世界経済の成長に合わせて着実に増やしていく部分なので、日々の値動きに一喜一憂せず、淡々と積み立てを続けましょう。

安全資産:現金 (15%〜25%)

生活防衛資金に加え、暴落時に買い向かうための余力を含みます。

「フルインベストメント(全額投資)」は効率が良いですが、精神的な余裕を失いやすい諸刃の剣です。

特に会社員の場合、急な病気や失業リスクに備えて、生活費の6ヶ月〜1年分は現金で持っておくことを強くおすすめします。

参考:教育資金の準備についてはジュニアNISA終了後の教育資金戦略も参考にしてください。

サテライト資産:ビットコイン (1%〜5%)

ここが今回のポイントです。上振れ期待の「宝くじ枠」とお考えください。

重要なのは、「ビットコインはゼロになってもいいお金」でやることです。

生活費や、来年使う予定の教育資金を突っ込むのは絶対にNGです。

一方で、1%〜5%程度持っておくと、インフレヘッジ(現金の価値低下への備え)として機能します。

ビットコインは「デジタル・ゴールド」とも呼ばれ、発行枚数が2100万枚と決まっており、特定の国や中央銀行に管理されていないため、法定通貨の価値が下がったときの逃避先として機能する可能性があります。

ITアライグマ安全に買うための取引所の選び方・比較基準

「じゃあ、どこで買えばいいの?」という話になりますが、会社員が選ぶべき取引所の基準は「セキュリティ」と「手数料」です。

特に海外の怪しい取引所や、よくわからない草コイン(マイナーな仮想通貨)には手を出さないでください。

まずは金融庁の登録を受けている国内取引所で、ビットコイン(BTC)だけを買うのが鉄則です。

会社員の資産形成において、まず検討すべきおすすめの取引所を比較しました。

セキュリティ重視なら「OKJ」

OKJ(オーケージェイ)は、世界的な取引所OKXの日本法人です。

最大の魅力は、顧客資産の100%をコールドウォレット(インターネットから切り離された財布)で管理している点です。

ハッキングリスクを極限まで下げるセキュリティ体制は、大切な資産を守りたい会社員にとって何よりの安心材料です。

また、板取引(ユーザー同士の売買)の手数料が非常に安いのも特徴です。

少額からの使いやすさなら「OKJ」

OKJは世界最大級の暗号資産グループが運営し、アプリも直感的で迷いません。

500円相当からの積立と自動買付に対応し、「仕事の合間にサクッと買いたい」会社員でも続けやすいのが強みです。

24時間365日の高速入出金と100%コールドウォレット管理で、初めての暗号資産でも安心して使えます。

アプリの操作性なら「Coincheck」

比較表にはありませんが、Coincheck(コインチェック)もアプリの使いやすさで人気です。

ただし、スプレッド(売買手数料)が広めに設定されている場合があるため、コストを気にする中級者以上にはOKJの方が向いているかもしれません。

口座開設は無料なので、まずは複数開設してみて、実際のアプリの使い勝手を試してみるのもリスク分散になります。

参考:投資の種銭作りについては固定費削減(通信費)で投資の種銭を作る方法をご覧ください。

暗号資産(仮想通貨)は、信頼性とスマホでの使いやすさで取引所を選びましょう。

| 比較項目 | OKJ (OKCoin) | コインチェック |

|---|---|---|

| 特徴 | 世界最大級高利回りステーキング | 国内DL数No.1初心者定番 |

| 取扱通貨 | SUI/APTなど話題銘柄も | 国内主要銘柄を網羅 |

| 使い勝手 | 板取引が使いやすい | スマホアプリが見やすい |

| おすすめ度 | 運用で増やすなら | 初めて買うなら |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

記事のポイントをまとめます。

- 会社員の資産形成において、新NISAによるインデックス投資は主役(コア)であり、8割〜9割を占めるべきです。

- これに対し、暗号資産(ビットコイン)は脇役(サテライト)であり、ポートフォリオの1%〜5%を目安に持つのが、メンタルに優しい黄金比です。

- 5%程度の保有であれば、暴落時のダメージを最小限に抑えつつ、上昇時の恩恵を十分に受けることができます。

- ビットコインは「デジタル・ゴールド」としての側面を持ち、インフレ対策としても有効な手段となり得ます。

- 取引所を選ぶ際は、手数料の安さだけでなく、セキュリティの堅牢さを重視しましょう。OKJなどがおすすめです。

「怪しい」と遠ざけるのではなく、教養として少額を持ってみると、世界経済の見え方がガラッと変わります。

まずは飲み会1回分、5000円くらいからビットコインを持ってみませんか?

その小さな一歩が、将来の大きな資産につながるかもしれません。

ITアライグマ