厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「つみたて投資枠はオルカンで埋めたけど、成長投資枠(年間240万円)はどうしよう?」

「配当金生活に憧れるけど、やっぱりインデックスのほうが効率がいいのかな?」

新NISAが始まって以来、この「成長投資枠の使い道」で悩む会社員の方が急増しています。

SNSでは「高配当株で不労所得!」という情報と「インデックス以外は邪道!」という情報が飛び交い、何が正解なのか分からなくなってしまいますよね。

結論から言うと、「資産の最大化」を目指すならインデックス投資、「今の生活を豊かにしたい」なら高配当株が正解です。しかし、忙しい会社員にとっては「答え」が少し違ってきます。

この記事では、実際に多くの会社員が実践している「会社員ならではの戦略」と、20年後の資産額シミュレーションをもとに、選ぶべき「最適解」を提案します。

迷いすぎて投資を始められないのが一番の機会損失です。この記事を読んで、自分だけの方針をバシッと決めましょう!

結論:会社員は「インデックス9割+高配当1割」が最強

厳しめ女子 アラ美最初にズバリ結論をお伝えします。

本業が忙しい多くの会社員にとっての最適解は、「成長投資枠もインデックス投資(S&P500やオルカン)で埋める」ことです。

「え、それじゃ面白くない…」と思うかもしれませんが、理由はシンプルです。

「資産の増えるスピードが圧倒的に違うから」です。

高配当株は魅力的ですが、受け取った配当金を再投資する際に税金(新NISAなら国内課税は非課税ですが、米国株なら現地課税がかかる場合があります)や手間がかかり、複利効果がどうしても薄れてしまいます。

一方、インデックスファンド(投資信託)なら、配当金がファンド内で自動的に再投資されるため、効率よく雪だるま式に資産が増えていきます。

ただし、インデックス投資は「退屈」で「増えている実感がない」のが最大の弱点です。

そこで、モチベーション維持のために「少しだけ(全体の1割程度)高配当株を買う」のは非常に有効な戦略です。これが「9:1の黄金比」です。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ高配当株 vs インデックス投資:メリット・デメリット比較

それぞれの特徴をしっかり理解して、自分の性格に合っているか確認しましょう。

インデックス投資(S&P500・全世界株)

- メリット:配当金が自動で再投資されるため、複利効果が最大化される。銘柄選定やリバランスの手間がほぼかからない。

- デメリット:資産を取り崩すまで「現金」は手に入らないため、今の生活が豊かになる実感がない。暴落時はただ資産が減るだけなので精神的にきつい。

- 向いている人:老後資金や教育資金など、15年以上先の資産を作りたい人。忙しくて投資に時間を割けない人。

高配当株投資(日本・米国個別株、ETF)

- メリット:定期的にチャリンチャリンと「お小遣い(配当金)」が入る。今の生活が豊かになる実感がある。暴落時でも配当金が心の支えになり、ホールドしやすい。

- デメリット:資産拡大のスピードはインデックスに劣る(税金と再投資の手間のため)。業績悪化による「減配」や「無配」のリスクがある。銘柄分析に時間が必要。

- 向いている人:今の収入にプラスαが欲しい人。ある程度の資産規模(1000万円以上)がある人。投資の研究が好きな人。

厳しめ女子 アラ美ITアライグマ20年後の未来が変わる?驚愕のシミュレーション

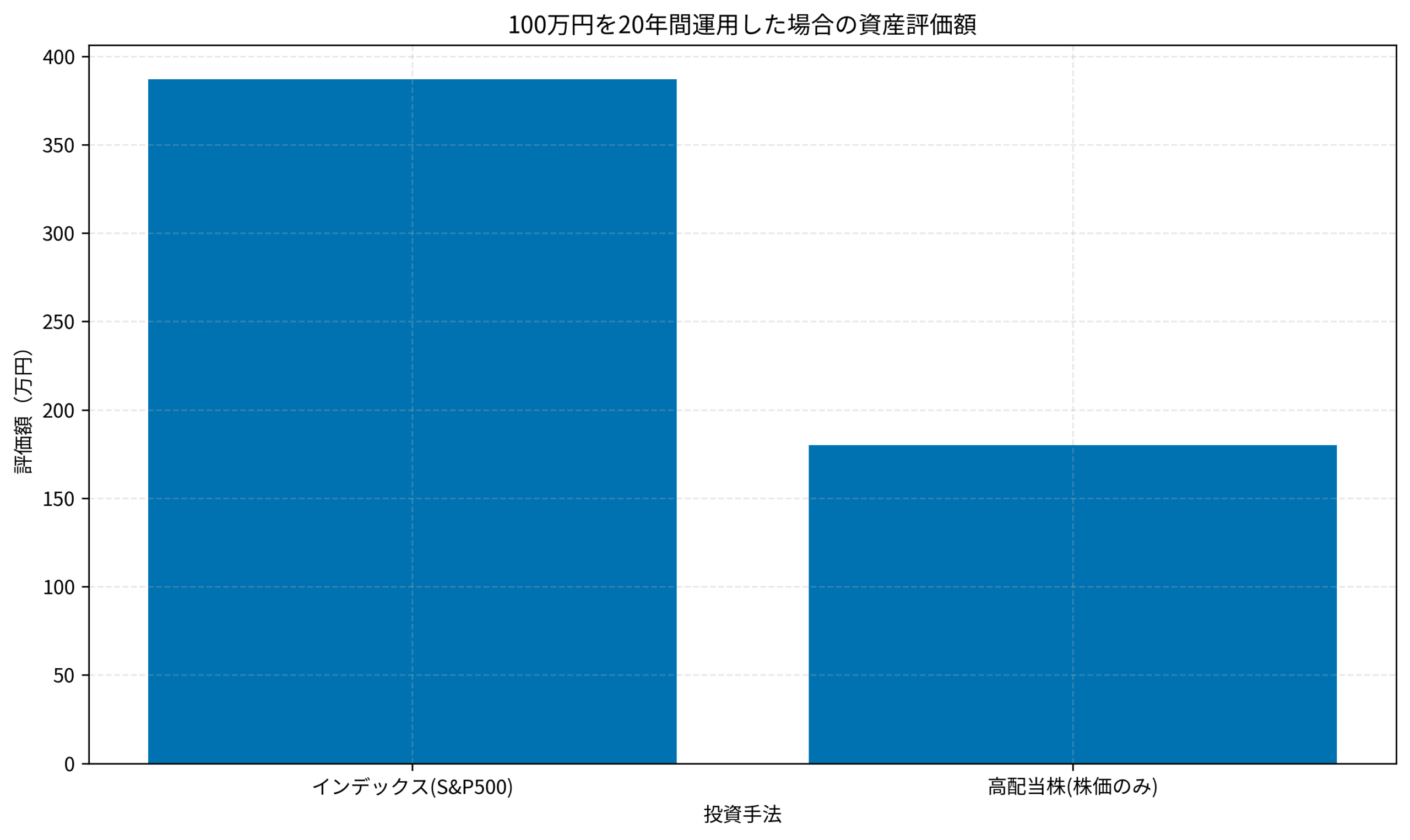

では、成長投資枠(年間240万円)のうち、仮に100万円を投資したとして、20年後にどれくらいの差が開くのか見てみましょう。

数字で見ると、その差に驚くはずです。

- インデックス投資:年利7%(配当再投資込み)で運用

- 高配当株:株価成長3% + 配当利回り4%(受け取った配当は全て生活費として使用=再投資しない)

- インデックス投資:約387万円

- 高配当株(株価のみ):約180万円

なんと、資産評価額には2倍以上の差(200万円以上)がつきます。

もちろん高配当株は「20年間で受け取った配当金(約80万円〜)」がありますが、それを加えてもトータルリターンではインデックス投資の圧勝です。

「資産を増やす」というゲームにおいては、配当を吐き出さずに、全て内部で再投資して複利の力を借りるインデックスファンドが数学的に有利なのです。

厳しめ女子 アラ美ITアライグマケーススタディ:配当金に憧れて失敗したCさんの事例

厳しめ女子 アラ美プロに無料相談してあなただけの投資プランを作ってもらいなさい!

TOSSY|DMM.com証券のウルトラ投資アプリ(アプリ1つで多様な取引に対応)

ここで、ある会社員Cさんの失敗談を紹介します。

人物像

Cさん(32歳・IT企業勤務・年収520万円・独身・賃貸暮らし)。大学時代から投資に興味はあったものの、社会人になってからは本業が忙しく、手を出せずにいました。2024年に新NISAが始まったことをきっかけに、「配当金で不労所得を作りたい!」と意気込んで投資を開始しました。

状況(Before)

CさんはYouTubeやSNSで「高配当株投資」の魅力を知り、新NISAの成長投資枠を使って、日本の高配当株を個別に買い集め始めました。

利回り5%を超えるような銘柄ばかりを狙い、「年間10万円の配当が入れば、毎年家族で旅行に行ける!」と皮算用をしていました。

行動(Action)

しかし、慣れない個別株投資で、業績が悪化傾向にある銘柄(いわゆる「罠銘柄」)を掴んでしまいました。

決算発表で大幅な赤字と「減配(配当金が減ること)」が発表され、株価は急落。

配当金目当てだったのに、配当は減り、さらに含み損まで抱えるというダブルパンチを受けました。

「配当金をもらっても、それを上回る含み損が出たら意味がない…」

Cさんは毎日のように株価アプリをチェックしてはため息をつき、本業にも身が入らなくなってしまいました。

結果(After)

結局、Cさんは1年で個別株を全て売却し、インデックスファンド(S&P500)に切り替えました。

「会社員は本業が忙しいから、企業の決算書を読み込む時間なんてない。株価を気にせず放置できるインデックス投資が一番だ」と痛感したそうです。

現在は、つみたて投資枠も成長投資枠もすべてインデックスで埋め、心の平穏を取り戻しました。

Cさんの教訓

- 高利回りの罠:配当利回りが高すぎる銘柄は、業績悪化で株価が下落している「罠銘柄」の可能性が高いです。

- 時間の制約:個別株投資は企業分析に時間がかかるため、本業が忙しい会社員には負担が大きすぎます。

- 精神的な負担:含み損を抱えると本業のパフォーマンスまで低下する悪循環に陥る危険があります。

厳しめ女子 アラ美ITアライグマそれでも高配当株が欲しいなら「ETF」を選べ

「理屈はインデックスが正しいのは分かる。でも、やっぱり配当金が欲しい!」

その気持ち、痛いほど分かります。

会社員が高配当株をやるなら、リスクの高い個別株ではなく「高配当ETF」を選ぶのが絶対におすすめです。

ETF(上場投資信託)なら、プロが選んだ数十社〜数百社の優良企業にまとめて分散投資できるため、1社が倒産してもダメージが限定的だからです。

- 日本株なら:日経累進高配当株指数連動ETF(1489)や、iシェアーズ MSCI ジャパン高配当利回り ETF(1478)など。

- 米国株なら:VYM(バンガード・米国高配当株式ETF)や、HDV、SPYDなど。

これらを、ポートフォリオの「サテライト(遊び枠)」として全体の10%程度組み込むのが、精神的にもバランスの良い賢い戦略です。

「90%はインデックスでガチガチに守りつつ、10%で配当金の楽しみも味わう」。これなら長く続けられます。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

成長投資枠の使い方について、よく寄せられる質問にお答えします。

Q1. 成長投資枠でもインデックス投資信託を買えるのですか?

はい、買えます。成長投資枠は「上場株式・投資信託・ETF」など幅広い商品が対象です。つみたて投資枠と同じインデックスファンド(eMAXIS Slim全世界株式やS&P500)を成長投資枠で購入することも可能です。つみたて投資枠と成長投資枠の両方で同じファンドを買い、年間360万円の非課税枠をフル活用する戦略も有効です。

厳しめ女子 アラ美ITアライグマQ2. 高配当株とインデックスの「併用」は非効率ですか?

非効率ではありません。資産の最大化だけを考えればインデックス100%が数学的に最適ですが、投資は「続けること」が最も重要です。配当金を受け取ることでモチベーションが維持でき、暴落時の狼狽売りを防げるなら、全体の10%程度の高配当ETFは十分に合理的な選択です。

厳しめ女子 アラ美ITアライグマQ3. 新NISAで米国高配当ETF(VYMなど)を買うと二重課税になりますか?

米国株・ETFの配当金には、米国で10%の現地源泉税が差し引かれます。新NISAでは日本国内の20.315%の課税は非課税になりますが、米国の10%は免除されません。そのため、配当利回り4%のETFなら実質3.6%程度になります。この点を考慮しても、日本の高配当ETFや、そもそも配当を出さないインデックスファンドの方が税効率は優れています。

厳しめ女子 アラ美ITアライグマおすすめの証券会社比較

新NISAの成長投資枠を使いこなすなら、以下のネット証券がおすすめです。

成長投資枠での日本株・米国株の手数料が無料(または実質無料)で、ポイント還元も充実しています。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

今回は、新NISAの成長投資枠における「高配当株 vs インデックス投資」について解説しました。

- 基本戦略:会社員は「成長投資枠もインデックス」で資産最大化を狙うのが王道。

- 資産効率:再投資の複利効果で、インデックスが圧倒的に有利(20年で2倍以上の差も)。

- 楽しみ枠:どうしても配当が欲しいなら、全体の1割程度で「高配当ETF」を活用する。

「隣の芝生は青く見える」もので、SNSで誰かが「配当金通知が来ました!」と報告しているのを見ると、うらやましくなるかもしれません。

しかし、20年後に「億り人」になっている可能性が高いのは、地味で退屈なインデックス投資をコツコツ続けた人です。

周りの声に惑わされず、ブレずに「王道」を歩み続けましょう。それが、忙しい会社員にとっての「勝ち筋」です。

厳しめ女子 アラ美ITアライグマ