お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「今年は歯医者に通ったし、子供も風邪を引いて病院代がかかったなぁ…」

「医療費控除って聞いたことあるけど、会社員もやるべき?」

そんな疑問をお持ちではありませんか?

いきなり結論から言います。年間10万円近く医療費を払ったなら、絶対に確定申告をすべきです。

実は、多くの会社員が「面倒くさいから」「どうせ数千円でしょ」という理由で、数万円〜数十万円単位の還付金をみすみす捨ててしまっています。

この記事では、実際に還付金を受け取ったある会社員の事例をもとに、「医療費控除の対象範囲」と「最短で終わらせる確定申告の手順」を詳しく解説します。

払いすぎた税金を取り戻し、そのお金で美味しいものを食べるか、投資に回してさらに増やしましょう!

結論:領収書は捨てないで!10万円超えなくても対象になる?

「医療費控除は10万円を超えないと意味がない」と思っていませんか?

基本的にはその通りですが、例外もしっかり存在します。領収書を捨てる前に、以下の条件に当てはまらないか確認してください。

所得が200万円未満なら「所得の5%」でOK

年収(額面)ではなく、各種控除を引いた「総所得金額等」が200万円未満の人は、「総所得金額等の5%」を超えた分が控除対象になります。

例えば、パート勤務で年収150万円(所得90万円程度)の方であれば、90万円 × 5% = 4.5万円を超えれば対象になります。育休中で所得が下がっている年などもチャンスです。

家族全員分を合算できる

これが最も重要です。医療費控除は、「生計を一にする家族全員分」を合算できます。

- 本人の通院費

- 配偶者の出産費用

- 子供の風邪薬代・歯の矯正費用

- 同居している親の治療費

- 仕送りしている大学生の子供の医療費

これらを全て合わせれば、意外と簡単に10万円の壁を超えることがあります。自分一人では数万円でも、家族全体で見れば大きな金額になるのです。

ITアライグマ

ITアライグマそもそも医療費控除とは?いくら戻ってくるのか

医療費控除とは、1月1日から12月31日までに支払った医療費が一定額を超えた場合、その超過分を所得から差し引くことができる制度です。

ここで注意したいのは、「払った金額がそのまま戻ってくるわけではない」という点です。あくまで「課税される所得を減らす」制度なので、戻ってくる金額(節税額)は以下の計算式で決まります。

- 控除額 = (支払った医療費の総額 − 保険金などで補填された金額) − 10万円

- 還付金(所得税) = 控除額 × 所得税率(5%〜45%)

- 減税額(住民税) = 控除額 × 10%(一律)

つまり、年収(所得税率)が高い人ほど、戻ってくる金額も大きくなるという特徴があります。共働き夫婦の場合、年収が高いほうがまとめて申告したほうが有利になるのはこのためです。

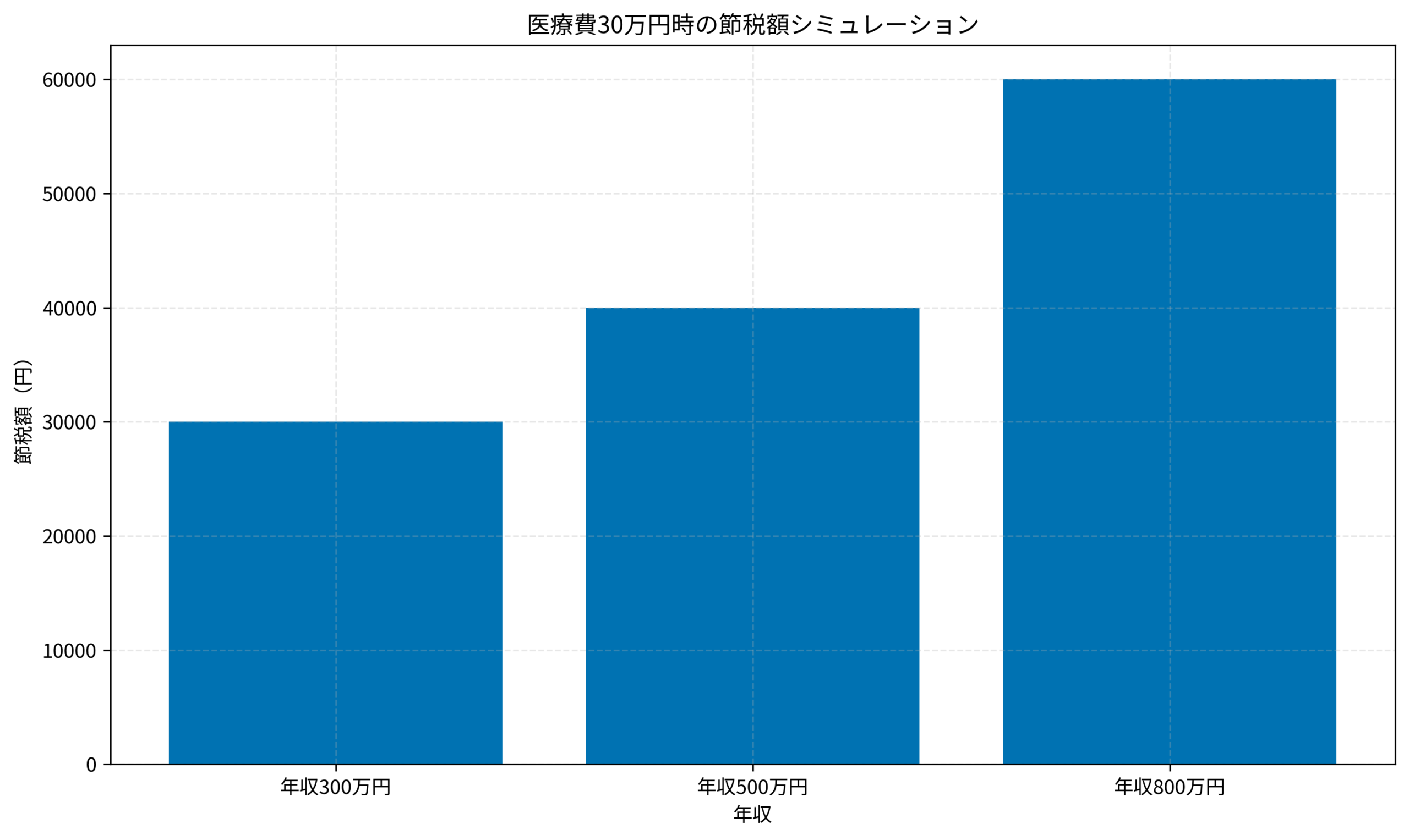

どれくらいお得になる?シミュレーション

例えば、年収に応じた節税効果(所得税還付+住民税減税)をグラフにしてみました。

(※医療費の実質負担額が30万円かかった場合=控除対象額20万円 と仮定)

- 年収300万円の人:約3万円の節税

- 年収500万円の人:約4万円の節税

- 年収800万円の人:約6万円の節税

申請作業をするだけで、数万円が手元に残る計算です。時給換算すれば非常に割の良い「仕事」と言えるでしょう。

ITアライグマこれも対象?意外と知られていない「医療費」の範囲

「病院代は分かるけど、これは医療費に入るの?」と迷う項目を整理しました。ここを漏らさず計上することが、還付金を最大化するコツです。

対象になるもの(〇)

- 通院費:医師による診療・治療代、入院費用。

- 交通費:通院のための電車・バス代(領収書なしでOK。日時と運賃を記録しておく)。

- 医薬品:医師の処方箋による薬代はもちろん、ドラッグストアで購入した治療目的の市販薬(風邪薬、胃腸薬、頭痛薬、湿布など)。

- 歯科治療:虫歯治療、金歯・セラミックなどの保険外診療、子供の歯列矯正(発育に必要と認められる場合)。

- 出産費用:定期検診代、分娩費用、入院費、不妊治療費。

- その他:レーシック手術、マッサージ・指圧(有資格者の施術で治療目的のもの)。

対象にならないもの(×)

- 予防・美容:健康診断・人間ドック(異常なしの場合)、予防接種(インフルエンザ等)、美容整形、歯のホワイトニング。

- 交通費:自家用車のガソリン代、駐車場代、タクシー代(緊急時や歩行困難な場合を除く)。

- その他:入院中のパジャマ・洗面具代、差額ベッド代(自己都合の場合)、サプリメント代、健康増進目的のマッサージ。

ITアライグマ会社員のための確定申告3ステップ

「確定申告なんて難しそう」「税務署に行く暇がない」と思うかもしれませんが、今はスマホとマイナンバーカードがあれば、自宅のコタツに入りながら完結します。

ここでは、国税庁の「確定申告書等作成コーナー」を使った最も簡単な手順を紹介します。

ステップ1:医療費情報の収集と集計

まず、1年分の領収書をかき集めます。

ここで便利なのが、健康保険組合から送られてくる「医療費のお知らせ」です。これがあれば、個々の領収書入力が省略できます。

また、マイナンバーカードを持っていれば、マイナポータルを通じて「医療費通知情報」を自動取得し、確定申告書に自動入力することも可能です(※データ反映に時間がかかる場合があるので事前の確認が必要です)。

交通費や、マイナポータルに反映されていない自由診療(歯の矯正など)の領収書は、別途Excelなどで「医療費の明細書」を作っておくとスムーズです。

ステップ2:スマホで申告書を作成

スマホで国税庁の「確定申告書等作成コーナー」にアクセスし、「作成開始」をタップします。

画面の案内に従って、以下の情報を入力していきます。

- 源泉徴収票の内容(カメラで撮影して自動読取も可能)

- 医療費の合計額(明細書の内容を入力)

- 還付金を受け取る銀行口座情報

ステップ3:e-Taxで送信

全ての入力が終わったら、マイナンバーカードをスマホの背面にピタリとかざして、暗証番号を入力します。これで送信完了です。

税務署に行く必要も、書類を郵送する必要もありません。

ITアライグマケーススタディ:治療費がかさんだAさんの事例

ここで、実際に医療費控除を行って家計を助けた、会社員Aさん(33歳・年収550万円)の事例を詳しく見てみましょう。

Situation(以前の状況)

昨年、Aさんの家庭では出費が重なりました。

妻が出産し、さらにAさん自身も以前から気になっていた歯のインプラント治療を行いました。

1年間の医療費をざっと計算すると、以下のようになりました。

- 出産関連費用:60万円(出産育児一時金50万円で補填済みのため、実質負担10万円)

- インプラント治療:20万円(保険適用外)

- 子供の通院・薬代:3万円

- Aさんの通院費・市販薬:2万円

実質負担額の合計は35万円です。

「これだけ払ったんだから、少しでも取り戻したい」とAさんは考えました。

Action(行動)

Aさんは休日に重い腰を上げ、確定申告を行うことにしました。

まず、家中の領収書をかき集め、日付順に整理しました。また、通院に使った電車賃も交通系ICカードの履歴から割り出してリストアップしました。

マイナンバーカードを使ってe-Taxにログインし、家族全員分を自分の名義で合算して入力・送信しました。

Result(結果)

Aさんの場合、控除額と節税額は以下のようになりました。

- 控除額:35万円 − 10万円 = 25万円

- 所得税の還付:25万円 × 20%(所得税率) = 5万円

- 住民税の減税:25万円 × 10%(一律) = 2.5万円

- 合計メリット:7.5万円

なんと、合計で7.5万円もの節税効果が得られました。

Aさんは後日振り込まれた所得税還付分の5万円を、そのまま新NISAの成長投資枠でS&P500インデックスファンドのスポット購入に充てました。

Aさんは「最初は面倒だと思っていましたが、時給換算すれば数万円の価値がある作業でした。申告していなければゼロだったお金なので、将来のための投資に回せて大満足です」と語っています。

ITアライグマおすすめの資産相談サービス比較

節税で手元に残ったお金や、毎月の余剰資金をどう増やすか悩んでいる方は、一度プロに相談してみるのがおすすめです。

家計の見直しから資産運用のプランニングまで、客観的なアドバイスをもらうことで、より効率的に資産を形成できます。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

今回は、会社員が知っておくべき「医療費控除」について解説しました。

- 10万円超えたら申告:家族合算・交通費・市販薬を含めて計算するのを忘れずに。

- 対象範囲を知る:インプラントやレーシック、不妊治療なども対象になります。

- 還付金は投資へ:戻ってきたお金は浪費せず、資産形成に回すとさらに効果的です。

確定申告の期限は通常2月16日から3月15日ですが、還付申告(税金が戻ってくる申告)は1月から行うことができ、過去5年分まで遡って申告することも可能です。

「あの時の領収書、まだあったかな?」

まずは引き出しの奥を探して、領収書をかき集めてみてください。それが資産形成の第一歩です。

ITアライグマ