お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

先日、同僚とランチに行くと、ため息まじりにこんな話をされました。

「毎月NISAに積み立ててるけど、最近節約ばかりで何のために働いているかわからなくなってきたんだよね…」

実はこれ、資産形成を始めて2〜3年目の人が陥りやすい「貯金疲れ」という現象です。

多くの人が「入金力を上げなきゃ」と焦るあまり、友人との付き合いを断ったり、趣味を我慢しすぎたりして、心が折れかけてしまうのです。

この記事では、資産形成の過程で必ず訪れる「停滞期」をどう乗り越えるか、効果的な思考法と具体的な対策を紹介します。

結論から言うと、意志の力や根性に頼らず、仕組みで解決することが継続の最大のカギです。

資産形成の「停滞期」はなぜ訪れるのか

資産形成はよく「マラソン」に例えられますが、スタート直後の高揚感が落ち着いた頃に、どうしても中だるみや不安が襲ってきます。

特に「魔の3年目」と呼ばれる時期には、モチベーションが低下しやすい傾向があります。

その主な原因は、心理的な要因と構造的な要因の3つに分類できます。

成果が見えにくい「魔の3年目」の罠

積立投資を始めても、最初の数年は元本割れのリスクもあり、複利効果もまだ実感しにくい時期です。

「こんなに我慢しているのに、思ったより資産が増えていない」というストレスが、ボディブローのように効いてきます。

グラフで見ると右肩上がりになるはずが、日々の値動きではマイナスになることもあります。

努力と成果が比例しないこの時期を耐えるのは、想像以上に精神力を消耗するものです。

極端な節約による反動(リバウンド)

「早く資産を増やしたい」と焦って食費を極限まで削ったり、楽しみをすべて排除したりすると、必ず反動が来ます。

ダイエットと同じで、無理な制限は長続きしません。

人間、楽しみのない生活は長く続けられないようにできているのです。

特に、飲み会の誘いを断り続けて孤独を感じたり、欲しいものを我慢し続けてストレスが爆発したりするのは、典型的な失敗パターンです。

ゴールの遠さに絶望する空白感

2,000万円や3,000万円という目標金額と、現在の貯蓄額(数百万)のギャップに圧倒され、「あと何年かかるんだ…」と途方に暮れてしまうパターンです。

登山で言えば、まだ一合目にも着いていないのに山頂を見上げてしまうようなものです。

インデックス投資の現実的なシミュレーションを知り、長い時間をかけて登るものであると再認識することで、過度な期待を持たずに済み、精神的に楽になります。

ITアライグマ

ITアライグマここで止めたらどうなる?「停止リスク」のシミュレーション

では、もしここで「もう疲れた」といって積立を止めてしまったらどうなるでしょうか。

感情的に「休みたい」と思うのは自然なことですが、その代償を数字で知っておくことは重要です。

具体的な数字でシミュレーションしてみましょう。

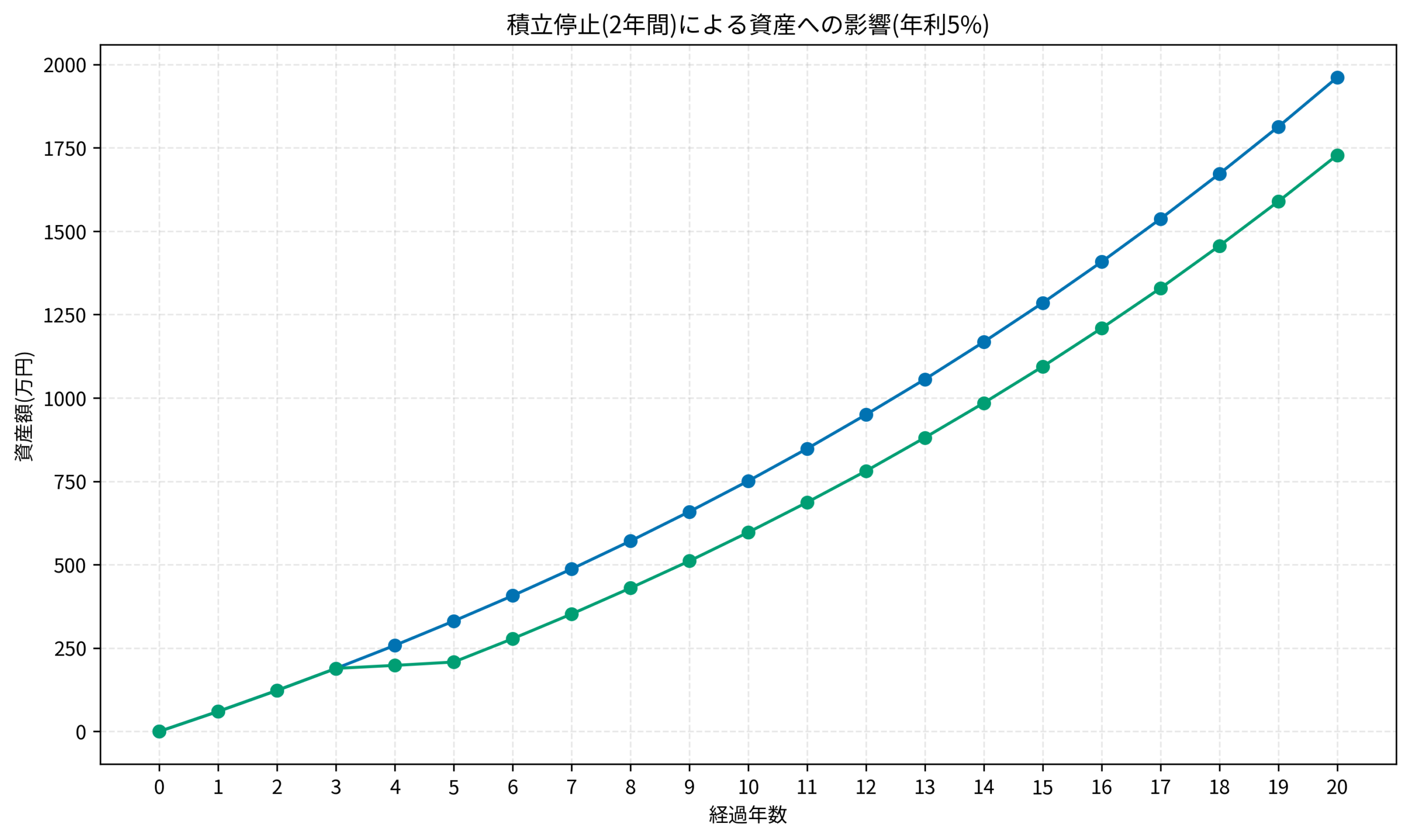

「2年間休む」ことの代償は大きい

以下の条件で、継続した場合と一時停止した場合を比較します。

- ケースA(継続):月5万円を年利5%で20年間、休まず積立

- ケースB(一時停止):3年目と4年目の2年間だけ積立を停止し、5年目から再開(停止期間中も運用は継続)

グラフを見ると分かるように、たった2年間の停止でも、20年後の資産額には約230万円の差が開きます。

毎月の積立額(5万円×24ヶ月=120万円)以上の差がついていることに注目してください。

これは、その120万円が生み出すはずだった複利効果、つまり「お金が働いて稼いでくれる分」も失ってしまったからです。

複利効果は時間を味方につけるものなので、早期の空白期間は後半に大きく響くのです。

逆に言えば、少額でも市場に居続けることがいかに重要かが分かります。

「完全に止める」のではなく、「額を減らしてでも続ける」ことの重要性が分かります。

辛い時は月5万円を月1万円に減らしても構いません。ゼロにしないことが大切です。

後悔しないお金の使い方を意識しつつ、細く長く続けることが最終的な勝利につながります。

ITアライグマ貯金疲れを乗り越えるための「3つの処方箋」

では、具体的にどうすればこの停滞期を乗り越えられるのでしょうか。

精神論ではなく、仕組みで解決するおすすめの3つの方法を紹介します。

「浪費予算」をあえて作る

真面目な人ほど「無駄遣いをしてはいけない」と自分を律しがちですが、それがストレスの原因になります。

そこで、「毎月〇〇円までは何に使ってもいい」という浪費枠(お楽しみ予算)をあらかじめ予算に組み込んでしまいます。

例えば「月1万円は好きなことに使う」と決めたら、それは無駄遣いではなく「予算通りの支出」になります。

これなら、罪悪感なく好きなものにお金を使え、精神的なガス抜きになります。

大切なのは、この枠内なら何に使っても自分を責めないというルールを徹底することです。

成果の「見える化」をやめる

毎日証券口座にログインして資産額をチェックする習慣はありませんか?

相場の変動に一喜一憂するのは精神衛生上よくありませんし、長期投資においてはノイズでしかありません。

特に下落相場の時は、見れば見るほど不安になり、売却したくなる誘惑に駆られます。

確認は「月に1回」または「半年に1回」で十分です。

アプリをホーム画面から削除したり、通知をオフにしたりして、物理的に見ない環境を作るのも有効です。

「忘れているくらいが丁度いい」のがインデックス投資の真髄です。

固定費の削減で「頑張らない節約」に切り替える

食費や交際費などの「変動費」を削るのは、日々の我慢と意志力が必要で、非常に疲れます。

一方、保険や通信費などの「固定費」は、一度見直せばその節約効果がずっと続きます。

努力も根性も必要ありません。

サブスクの見直しなども含め、自動的にコストが下がる仕組みを作りましょう。

「何もしていないのにお金が貯まる」という状態を作れば、節約に対するストレスは劇的に減ります。

ITアライグマケーススタディ:Bさんが「自動化」で倦怠期を脱出した話

ここで、ある会社員Bさん(32歳)の具体的な事例を紹介します。

Bさんは資産形成3年目で「節約疲れ」を感じ、積立を止めようかと悩んでいました。

状況(Before)

- 年齢・属性:32歳、独身、都内一人暮らし

- 悩み:月5万円の積立を目標に食費を切り詰めていたが、その反動で週末に衝動買いをしてしまい、自己嫌悪に陥る悪循環。

- 資産状況:貯蓄200万円までは順調だったが、そこから停滞気味。

- 心境:「こんな生活をあと何十年も続けるなんて無理だ」と限界を感じていた。

行動(Action)

Bさんは「意志力での節約」には限界があると考え、「仕組み化」によるコスト削減にシフトしました。

自分だけで考えるのをやめ、FPの無料相談を利用して客観的な家計診断を受け、以下の見直しを実行しました。

- 保険の見直し:加入していた民間保険(貯蓄型)を解約・掛け捨てに切り替え、月8,000円削減

- 通信費の見直し:大手キャリアから格安SIMに変更し、月4,000円削減

- 資金配分:浮いた12,000円分のうち、5,000円を「浪費予算」に、残り7,000円を投資に追加

結果(After)

- 精神的変化:食費を無理に削らなくて済むようになり、日々のストレスが激減。「楽しみ」の予算ができたことで心に余裕が生まれた。

- 資産推移:無理のない範囲(月4万円の積立+浮いた分)で淡々と継続できるように。「頑張っている感覚がないのに貯まる」状態になった。

- 気付き:「自分が頑張らなくても、仕組みに働いてもらえばいいんだ」と腹落ちした。

新NISAの戦略を考える上でも、まずは足元の家計(種銭作り)を楽にすることが最優先です。

Bさんのように、無理なく続けられる環境を整えることが、結果的に資産形成を加速させます。

ITアライグマプロの視点を取り入れて「安心感」を得る

自分ひとりで家計管理をしていると、「本当にこれでいいのか?」「将来お金が足りなくなるんじゃないか」という不安が尽きません。

この漠然とした不安こそが、貯金疲れの正体でもあります。

そんな時は、FP(ファイナンシャルプランナー)などの専門家に相談して、ライフプランの「答え合わせ」をするのが非常に効果的です。

「将来これくらいのお金が必要だから、今はこれだけで大丈夫」というお墨付きをもらえれば、必要以上に節約する必要がなくなります。

万が一の時の備えについても、プロのアドバイスがあれば安心ですし、何より「相談できる相手がいる」というだけで心強さが違います。

以下に、資産形成の相談におすすめのサービスを比較しました。

無料で何度でも相談できるサービスが多いので、セカンドオピニオンとして活用するのもおすすめです。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

資産形成において「貯金疲れ」は誰もが通る道です。

大切なのは、そこで完全に止まってしまわないこと。

そして、自分を追い込みすぎないことです。

本記事のポイントを整理します。

- 一時停止の影響は大きい:たった2年の停止でも、将来200万円以上の差になる可能性がある。細く長く続けることが重要。

- 頑張らない節約にシフト:変動費ではなく固定費を見直し、「自動的に貯まる」仕組みを作ることで意志力を節約する。

- プロに相談して答え合わせ:「これで大丈夫」という現状肯定感を持つだけで、継続のハードルはぐっと下がる。

「今日は疲れたから休もう」と思っても、仕組みさえ作っておけば、あなたの資産は寝ている間も自動的に成長してくれます。

完璧を目指さず、肩の力を抜いて、自分のペースで続けていきましょう。

その積み重ねが、将来のあなたを助ける大きな力になります。

ITアライグマ