お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「新NISAのつみたて枠(月10万円)は埋めたけど、成長投資枠(最大年240万円)はどう使えばいいの?」

「オルカンに上乗せして資産最大化を狙うか、高配当株で今の生活を豊かにするか、迷ってしまう…」

そんな贅沢な悩みを持っている会社員の方が増えています。

つみたて投資枠は「オルカン(全世界株式)」や「S&P500」などのインデックスファンドでの積立が最適解とされていますが、自由度の高い成長投資枠となると、選択肢が多すぎて正解が見えなくなりますよね。

今回は、ある会社員の「失敗談」から、成長投資枠の賢い使い方を学んでいきましょう。

結論から言うと、「資産を最大化したいならオルカン一択」ですが、「投資を続けるモチベーション維持なら高配当株も大正解」です。

この記事では、両パターンの20年後シミュレーションと、失敗しないためのポートフォリオ戦略を徹底的に解説します。

【結論】成長投資枠の正解は「目的」で決まる

まず大前提として、新NISAの成長投資枠は「何を買っても非課税」という神枠ですが、だからこそ選択肢が多くて迷います。

大きく分けて、以下の2つの明確な戦略があります。あなたの投資目的がどこにあるのか、まずはそこをはっきりさせましょう。

資産最大化コース(つみたて枠と同じ銘柄を買う)

一つ目は、つみたて投資枠と同じ投資信託(オルカンやS&P500)を成長投資枠でも購入する戦略です。

- 対象:eMAXIS Slim 全世界株式(オール・カントリー)や S&P500 などの低コストインデックスファンド

- メリット:配当金を自動で再投資することで複利効果が最大化され、将来の資産額が最も大きくなる可能性が高いです。手間も一切かかりません。

- デメリット:取り崩すその日まで現金が手に入らないため、「今の生活」には変化がありません。ただ数字が増えていくだけのゲームになりがちです。

キャッシュフローコース(配当金を受け取る)

二つ目は、配当金を受け取って生活を豊かにしたり、モチベーションを高めたりする戦略です。

- 対象:日本の高配当株(NTT、三菱商事など)や米国の高配当ETF(VYM, SPYDなど)

- メリット:定期的に現金(配当金)が入ってくるため、お小遣いが増える実感があります。暴落時でも「配当金が入るから大丈夫」という心の支えになります。

- デメリット:配当金を受け取るたびに複利効果が途切れるため、資産形成スピードは落ちます。また、米国株の場合、外国税額控除が使えない(NISAの仕様)ため、現地での課税分(10%)は取り戻せません。

ITアライグマ

ITアライグマ【シミュレーション】オルカン上乗せ vs 高配当株の20年後

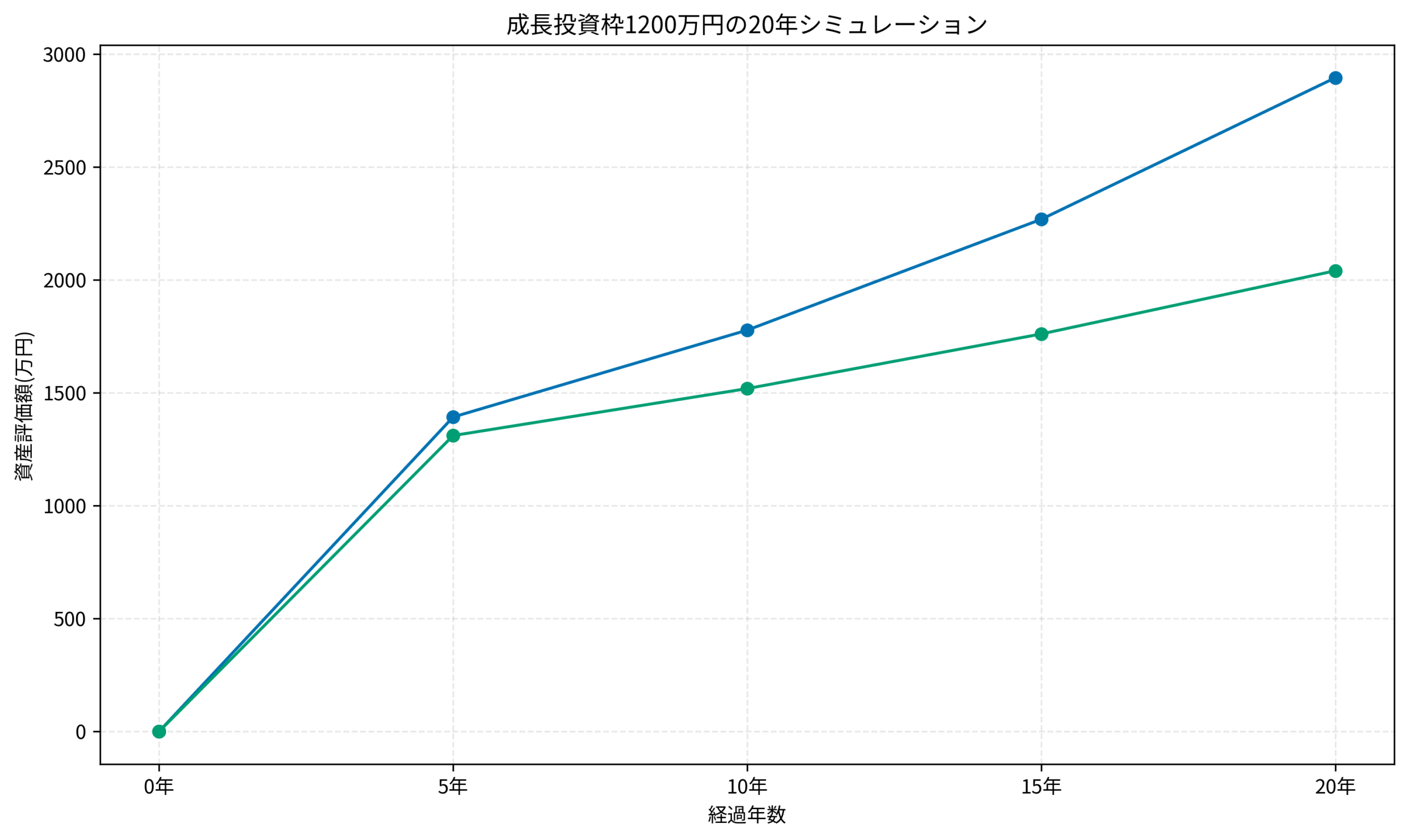

では、実際にどれくらいの差が出るのかシミュレーションしてみましょう。

条件は、成長投資枠の上限1200万円を5年で埋めきり(年240万円投資)、その後15年間放置した場合です。

- オルカン:年利5%(配当再投資込み)で運用

- 高配当株:株価成長3% + 配当利回り2%(配当は受取・生活費に使用)

資産評価額の差は約900万円

グラフの通り、20年後の「資産評価額」には大きな差がつきます。

オルカンは約2,900万円まで育っていますが、高配当株は約2,000万円です。その差は約900万円にもなります。

これは、配当金を再投資し続けた複利の効果がいかに絶大かを示しています。

「一番お金持ちになりたい」なら、迷わずオルカンなどを選ぶべきです。

手取り配当金の総額は約600万円以上

しかし、高配当株はこの20年間で、ただ指をくわえて見ていたわけではありません。

毎年24万〜40万円、20年間で総額約600万円以上の配当金を現金として受け取っています。

この現金を旅行や趣味に使って「今」を楽しめた価値は、プライスレスです。

もし毎年の家族旅行がこの配当金で賄えたとしたら、その思い出は900万円以上の価値があるかもしれません。

数字だけを見ればオルカンが正解ですが、人生の満足度で見れば高配当株も決して間違いではないのです。

ITアライグマ【ケーススタディ】高配当株デビューしたAさんの失敗と成功

ここで、成長投資枠の使い道で失敗し、その後持ち直したAさんの事例を紹介します。

「流行っているから」という理由だけで飛びつくと、痛い目を見るかもしれません。

状況(Before):配当金目当てでジャンピングキャッチ

- 年齢:35歳(会社員・メーカー勤務)

- 資産:貯金800万円

- 投資歴:つみたてNISA歴3年(オルカンのみ)

- 悩み:新NISAが始まり、「成長投資枠を使わないと損」と焦っていた。「配当生活」に憧れて、SNSで話題になっていた高配当株を適当に買い漁った。

Aさんは、特に企業分析もせず、配当利回りランキング上位の銘柄(海運株や景気敏感株)に集中投資してしまいました。

当時、配当利回りが5%を超えていた銘柄に「これはお得だ!」と飛びついたのです。

しかし結果、決算発表で業績悪化による「減配(配当金が減ること)」が発表され、株価も急落しました。

「配当金をもらうつもりが、含み損でマイナス50万円…」という最悪の精神状態に陥りました。

行動(Action):コア・サテライト戦略を導入し再構築

Aさんは一旦冷静になり、投資方針を根本から見直すことにしました。

具体的には以下の行動を取りました。

- 個別株の損切り:値動きの激しく、減配リスクの高い個別株を一旦売却し、現金を確保しました。

- コア・サテライト戦略の導入:資産全体を「守りのコア」と「攻めのサテライト」に分ける戦略を採用しました。

- コアの設定:成長枠の半分(年120万円)は、つみたて枠と同じ「オルカン」を購入し、資産の土台を固めることにしました。

- サテライトの見直し:残り半分で、個別の企業分析が不要な「高配当ETF(VYMや日本の高配当株ファンド)」を購入するように変更しました。

これにより、個別の決算におびえる日々から解放されました。

結果(After):精神的安定と楽しみの両立を実現

戦略を変更してから3年後、Aさんのポートフォリオには大きな変化が現れました。

- 資産:順調に増加中(含み益+15%)となり、損切り分を取り戻しました。

- 変化:オルカンで資産が増えつつ、年2回ほどETFからの分配金が入金される楽しみができました。

- 今後:暴落が来ても「配当金が入るから大丈夫」と心に余裕を持ってホールドし続ける自信がつきました。

ITアライグマ【戦略】会社員におすすめの「コア・サテライト」比率

筆者が会社員におすすめする最強の配分は、「つみたて枠は全額インデックス、成長枠で少し遊ぶ」というスタイルです。

具体的には、「コア8割・サテライト2割」を目指すと良いでしょう。

具体的なポートフォリオ配分案

- つみたて枠(月10万):S&P500 または オルカン(ここは絶対にいじらない)

- 成長枠(余裕資金):

- 堅実派:ここもオルカンでOK(これが理論上最強の資産形成です)

- 楽しみ派:日本の高配当株(NTT, 三菱商事, 銀行株など)やETF

- 一発狙い派:ここだけは好きな個別株(優待株やAI関連など)

あくまで「コア(つみたて枠)」が将来の生活資金を守ってくれているからこそ、サテライトでリスクを取ったり、配当を楽しんだりできるのです。

投資信託の積立額が月10万円だとすると、年間120万円。

成長投資枠で年間120万円つかえば、合計240万円です。

このうち、つみたて枠の120万円と、成長枠の半分(60万円)をインデックスにすれば、全体の75%がコア資産となり、非常に安定します。

絶対にやってはいけないこと

最も避けるべきなのは、「生活防衛資金」や「教育費」を成長枠の個別株に投入することです。

個別株は紙切れになるリスクがゼロではありません。

成長投資枠で遊ぶのは、あくまで「最悪なくなっても生活に困らない余剰資金」だけに留めましょう。

ITアライグマなぜDMM株が「成長投資枠」向きなのか?

成長投資枠で「高配当株投資(特に米国株)」を行う場合、最大の敵は「手数料」です。

SBI証券や楽天証券などの大手も、新NISAの「売買手数料」は無料化しましたが、米国株に関してはまだ一部コストがかかるケースや、為替手数料が発生するケースがあります。

一方で、DMM株は「米国株の取引手数料が一律0円」という圧倒的な強みを持っています。

配当金を再投資する際、こまめに買い付けを行っても手数料負けしないため、長期的なパフォーマンスに差が出ます。

- コスト重視なら:DMM株(手数料0円は正義)

- ポイント・経済圏なら:SBI証券・楽天証券(普段使っているポイントで選ぶ)

ITアライグマ【比較表】成長投資枠が使いやすい証券会社

成長投資枠で個別株やETFを買う場合、手数料が重要になります。

2024年から手数料の無料化戦争が始まっており、主要なネット証券であれば国内株の手数料はほぼ無料ですが、米国株やツールの使い勝手には差があります。

また、ポイント還元率も長期投資においては無視できない要素です。

初心者はDMM株の手数料無料(米国株)や、SBI証券の総合力の高さから選ぶのがおすすめです。

特に米国株(高配当ETFなど)をやるなら、為替手数料や取引手数料のコストは見逃せません。

楽天証券はアプリが直感的で使いやすいため、スマホ操作がメインの方に適しています。

主要ネット証券の特徴を比較表にまとめました。

| 証券会社 | DMM株 | SBI証券 | 楽天証券 |

|---|---|---|---|

| 米国株手数料 | 完全無料 |

0.495% (上限22ドル) |

0.495% (上限22ドル) |

| NISA成長枠 | |||

| 特徴 | コスト最安級 DMMポイント |

口座数No.1 Vポイントなど |

アプリが優秀 楽天ポイント |

| 公式サイト | DMM株 | SBI証券 | 楽天証券 |

ITアライグマまとめ

この記事では、新NISA成長投資枠の活用戦略について解説しました。

- 資産最大化なら:つみたて枠と同じ「オルカン」や「S&P500」を淡々と買うのが正解です。複利効果を最大限に活かせます。

- キャッシュフロー重視なら:高配当株もありですが、資産の成長スピードは落ちることを理解しておきましょう。

- おすすめ戦略:つみたて枠をコアにしつつ、成長枠の一部で高配当株やETFを楽しむ「いいとこ取り」を目指すのが長続きの秘訣です。

- 注意点:生活防衛資金や教育費など、リスクを取ってはいけないお金を個別株に入れないようにしましょう。

投資において一番の敵は「退場すること(辞めてしまうこと)」です。

全ての資金をインデックスに回して、途中で暴落して怖くなって売ってしまうくらいなら、配当金という「ご褒美」をもらいながら楽しく続ける方が、結果的に資産は増えます。

あなたの性格に合ったスタイルで、新NISAを使い倒してくださいね!

ITアライグマ