厳しめ女子 アラ美

厳しめ女子 アラ美プロのFPに無料相談すれば長続きする運用プランがわかるわ!今すぐ予約しなさい!

みんなの生命保険アドバイザー|何度でも無料・全国/オンライン対応の保険相談

お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

資産形成を始めて3ヶ月目のこと。証券口座を開いて初めて「含み損」を経験しました。たった5万円の含み損だったのに、不安で眠れなくなったことを今でも覚えています。

「このまま続けて大丈夫なのか?」「もっと下がったらどうしよう?」——こうした不安を抱えながらも1年間継続できた経験から、本記事では資産形成1年目に直面しやすい3つの壁と、その乗り越え方を紹介します。

なぜ多くの会社員が資産形成を1年以内に挫折するのか

厳しめ女子 アラ美FPに無料相談すれば自分に合った運用プランが見つかるわ!悩んでないで相談しなさい!

保険の無料相談サイト「ガーデン」|保険見直しと家計プランをFPが無料提案

金融庁の調査によると、NISA口座を開設した人の約3割が1年以内に積立を停止しているというデータがあります。その多くは「続けられなかった」のではなく、「続ける理由を見失った」ケースです。

資産形成は短期間で成果が見えにくいため、モチベーションを維持するのが難しい。これが最大の挫折要因です。「インデックス投資は退屈」とよく言われますが、実はその退屈さこそが継続の敵なのです。中だるみへの対策は資産形成がつまらない?「中だるみ」を乗り越えて継続する3つの処方箋で詳しく解説しています。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ挫折しやすいタイミングとその対策

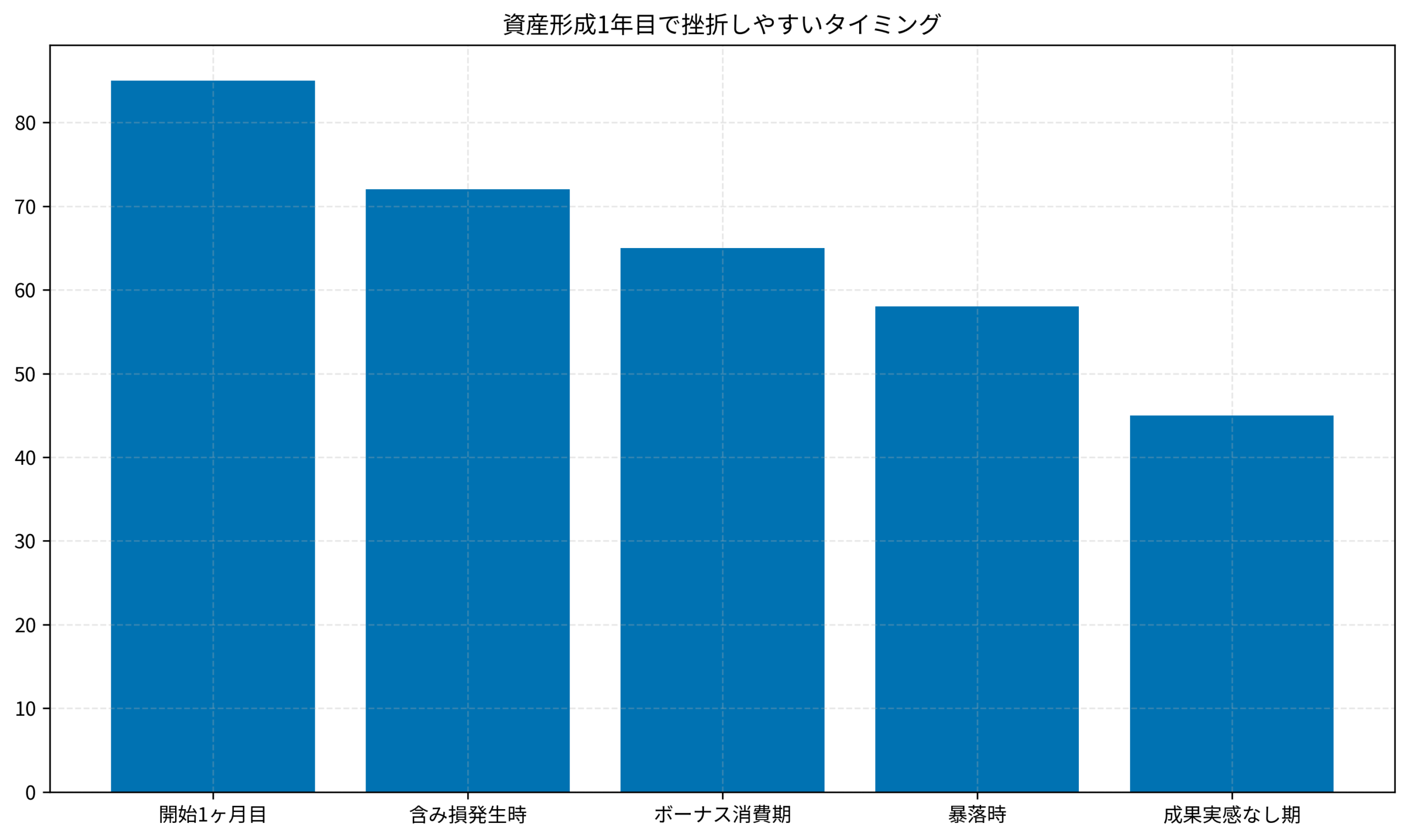

資産形成1年目で特に挫折しやすいタイミングを、アンケートデータをもとにまとめました。それぞれのタイミングで有効な対策を紹介します。

壁1:開始1ヶ月目の「これで合ってる?」不安

最も挫折率が高いのが、実は開始直後の1ヶ月目です。「本当にこの投資信託で合ってるのか」「もっと良い商品があるんじゃないか」という不安が押し寄せます。

対策:開始前に「なぜこの商品を選んだか」をメモに残しておく。迷ったらそのメモを読み返すことで、当初の判断に立ち返れます。また、投資先を1つに絞り、選択肢を減らすことも有効です。全世界株式かS&P500、どちらか1本に絞れば迷いは消えます。

実際、「どの商品が最適か」を永遠に考え続けても答えは出ません。大切なのは「始めること」と「続けること」であり、商品選びは二の次です。完璧を求めすぎず、まずは気になった1本で始めてみることをおすすめします。投資を始めてから学ぶことも多いですよ。

壁2:含み損発生時の「やめたい」衝動

初めての含み損は精神的ダメージが大きいです。「このまま下がり続けたら…」という恐怖から、パニック売りしてしまう人も少なくありません。2020年のコロナショックでは、世界中の株価が30%以上下落しました。しかし、その後半年で回復し、続けた人は大きなリターンを得ました。

対策:「含み損は長期投資の通過点」と事前に心構えを持っておく。過去のチャートを見て、暴落後に必ず回復していることを確認しておくと、冷静でいられます。含み損が出たときは、むしろ「安く買えるチャンス」と捉える発想転換も効果的です。

暴落時に売却してしまうと、その後の回復の恩恵を受けられません。「売らない」と決めておくだけで、パニック売りのリスクを大幅に減らせます。できれば、暴落時に追加投資する「スポット買い」ルールも検討してみてください。

壁3:ボーナス消費期の「今月だけ積立やめよう」誘惑

ボーナス時期や年末年始は出費が増え、「今月だけ積立を減らそう」という誘惑に駆られます。一度やめると再開が難しくなるのが厄介です。

対策:積立は「固定費」として扱い、最初から手をつけない。給料日に自動振替で証券口座に移す仕組みを作れば、「やめる」という選択肢自体がなくなります。金額を減らしてでも「継続」を優先することが大切です。

「今月だけ」のつもりが、2ヶ月3ヶ月と続くケースは多いです。一度止めると再開する心理的ハードルが上がるので、「絶対に止めない」と決めておくことが重要です。暴落時の心構えについては暴落でパニック売りして学んだ会社員の『相場と向き合うマインドセット』で詳しく解説しています。

厳しめ女子 アラ美ITアライグマ1年継続するために効果があった3つの習慣

挫折しそうになりながらも1年継続できたのは、いくつかの習慣のおかげでした。誰でも始められるシンプルな習慣を紹介します。

習慣1:月1回だけ資産をチェックする

毎日口座を見るのをやめ、月1回だけチェックするようにしました。日々の値動きに一喜一憂しなくなり、精神的に楽になりました。給料日にチェックするルーティンを作ると習慣化しやすいです。

証券アプリの通知をオフにするのもおすすめです。毎日「今日の運用実績」の通知が来ると、ついアプリを開いてしまいます。通知を消すだけで、「見ない」習慣が身につきます。

習慣2:資産形成の仲間を作る

SNSやコミュニティで同じく資産形成をしている人とつながりました。「みんなも頑張っている」という連帯感がモチベーション維持に効果的でした。X(旧Twitter)の投資アカウントをフォローするだけでも効果があります。

習慣3:「いくら増えたか」より「何ヶ月続いたか」を見る

運用成績ではなく、継続期間を自分の評価基準にしました。「12ヶ月連続で積立できた」という事実が自信になり、次の1年も続けようという気持ちにつながっています。

スプレッドシートやノートに「継続月数」を記録するのもおすすめです。「もう何ヶ月続いた」と数字で見えると、達成感を得られます。ゲームの連続ログインボーナスのような感覚です。さらに長期の継続については会社員が資産形成を3年続けて分かった継続のコツと失敗談で解説しています。

厳しめ女子 アラ美ITアライグマケーススタディ:1年目で挫折しかけたBさんが継続できた理由

厳しめ女子 アラ美Bさん(仮名・28歳・IT企業事務)が、資産形成1年目で3回挫折しかけながらも継続できた事例を紹介します。

状況(Before)

- 新NISAをきっかけに月3万円の積立投資を開始

- 投資信託は全世界株式(オルカン)を選択

- 開始2ヶ月目で初めての含み損(マイナス2万円)を経験し、毎日不安だった

- ボーナス時期に「今月だけ積立やめよう」と考え、実際に1回停止してしまった

- 半年経っても大きな成果が見えず、「本当に意味があるのか」と疑問を感じていた

行動(Action)

- 証券アプリの通知をオフにして、口座チェックを月1回に変更した:毎日見る習慣をやめたことで、含み損への過剰反応がなくなり、精神的な負担が大幅に減少した

- 積立を「固定費」として給料日に自動振替する設定を導入した:手動での振替をやめたことで、「今月だけやめよう」という誘惑が発生しなくなった

- 投資仲間を作るためにX(旧Twitter)で投資アカウントを10人フォローした:同じく資産形成をしている人の投稿を見ることで、継続するモチベーションが維持できるようになった

- スプレッドシートで「継続月数」を記録するようにした:運用成績ではなく継続期間を評価基準にしたことで、含み損時期も「それでも続いている」という自信につながった

結果(After)

- 1年間で12ヶ月連続の積立を達成(累計36万円の積立)

- 含み益はプラス3万円程度だが、「続けられた」という達成感が大きい

- 2年目は月4万円に積立額を増額する予定

- 「投資=怖い」というイメージがなくなり、老後への不安も軽減した

- 資産形成の習慣が定着し、他の固定費見直しにも目が向くようになった

投資を始める心理的ハードルの乗り越え方は貯金1000万円あるけど投資を始められない会社員が最初の一歩を踏み出す方法で解説しています。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 含み損が出たら積立をやめた方がいいですか?

絶対にやめないでください。含み損は長期投資の通過点です。過去のデータでは、どの暴落も数年以内に回復しています。むしろ安く買えるチャンスと捉えましょう。

Q. 積立額はいくらから始めるべきですか?

月1万円からでも十分です。大切なのは金額よりも「継続すること」です。余裕が出てきたら徐々に増額していくのが無理のないやり方です。

Q. 投資信託はどれを選べばいいですか?

迷ったら全世界株式(オルカン)かS&P500のどちらか1本に絞るのがおすすめです。複数持つと管理が煩雑になり、挫折の原因になります。

厳しめ女子 アラ美ITアライグマ2年目に向けた次のステップ

1年間の積立を継続できたら、次は資産運用の効率を高めるフェーズです。証券口座の見直しや、積立額の増額を検討しましょう。銀行口座と証券口座の相性を確認して、手数料ゼロで資金移動できる環境を整えることが大切です。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

資産形成1年目は「壁」との戦いです。含み損、ボーナス消費期、成果が見えない中だるみ——こうした壁を乗り越えた先に、継続の自信が生まれます。この1年で得た経験は、2年目以降の資産形成をぐっと楽にしてくれます。

- 開始1ヶ月目の不安は「選んだ理由をメモしておく」ことで乗り越える

- 含み損は「長期投資の通過点」と事前に心構えを持っておく

- 積立を「固定費」扱いにして、自動振替で継続の仕組み化を図る

- 「いくら増えたか」より「何ヶ月続いたか」を自分の評価基準にする

まずは1年の継続を目標に、2025年も一緒に資産形成を頑張りましょう。応援しています。

厳しめ女子 アラ美ITアライグマ