お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

2024年1月に始まった新NISA制度。

もうすぐ2年目が終わろうとしていますが、ご自身の運用状況を振り返っていますか?

「忙しくて放置しっぱなし…」

「積立設定したきり見ていない…」

そんな方も多いのではないでしょうか。

新NISAは「ほったらかし運用」が基本ですが、年に1回は運用状況を確認し、来年の戦略を考えることで、資産形成の効率を高めることができます。

この記事では、新NISA2年目を迎える会社員が年末に確認すべきポイントと来年の投資戦略について解説します。

新NISA2年目、まず確認すべき3つのポイント

新NISA2年目の年末に確認すべきポイントは、主に以下の3つです。

現在の評価額と損益状況

まず確認すべきは、現在の評価額と含み損益です。

証券会社のマイページにログインし、以下の数値をチェックしましょう。

- 投資元本:これまでに投資した金額の合計

- 評価額:現在の資産価値

- 損益率:(評価額 – 投資元本)÷ 投資元本 × 100%

2024年は株式市場が好調だったため、多くの方がプラスになっているはずです。

ただし、短期的な損益に一喜一憂しないことが重要です。

長期投資において重要なのは、10年・20年後の資産額です。

年に1回の確認は「現状把握」のため。焦って売買する必要はありません。

非課税枠の使用状況

新NISAには年間投資枠があります。

- つみたて投資枠:年間120万円まで

- 成長投資枠:年間240万円まで

- 合計:年間360万円まで(生涯上限1,800万円)

2024年の投資枠を使い切っていない場合、翌年に繰り越すことはできません。

ただし、無理に枠を使い切る必要はありません。

「余裕資金があるのに投資していなかった」という場合は、来年の投資計画を見直すきっかけにしましょう。

会社員の最強節税術「iDeCo」の仕組みとメリット・デメリット完全ガイドも参考になります。

積立設定の内容確認

積立設定をした当初から、投資方針が変わっていませんか?

- 積立金額:収入や支出の変化に合わせて適切か

- 投資先ファンド:当初の方針と合っているか

- 積立日:給料日との関係は適切か

特に、転職・昇給・結婚・出産など、ライフイベントがあった方は、積立金額の見直しを検討しましょう。

ITアライグマ

ITアライグマ2年目のリターン、どう評価すべきか

2024年12月時点で、多くの投資家がプラスリターンを記録しています。

しかし、このリターンをどう評価すべきでしょうか。

短期リターンに惑わされない

2024年は日経平均が史上最高値を更新するなど、株式市場が好調でした。

しかし、これは「たまたま良い年だった」と捉えるべきです。

長期投資において、1〜2年のリターンは参考程度。

10年・20年の平均リターンを意識することが重要です。

全世界株式の過去20年の平均リターンは年率5〜7%程度です。

2024年のリターンがこれを大きく上回っている場合、「ラッキーだった」と考えましょう。

暴落時にも同じスタンスを保てるか

逆に、今後暴落が来たときにも同じスタンスを保てるでしょうか。

リーマンショック(2008年)では、株式市場は50%以上下落しました。

コロナショック(2020年)でも、一時的に30%以上の下落がありました。

「好調なときに投資を始めた」方は、暴落を経験していません。

暴落が来ても積立を続ける覚悟があるか、自問してみてください。

暴落でパニック売りして学んだ会社員の『相場と向き合うマインドセット』も参考になります。

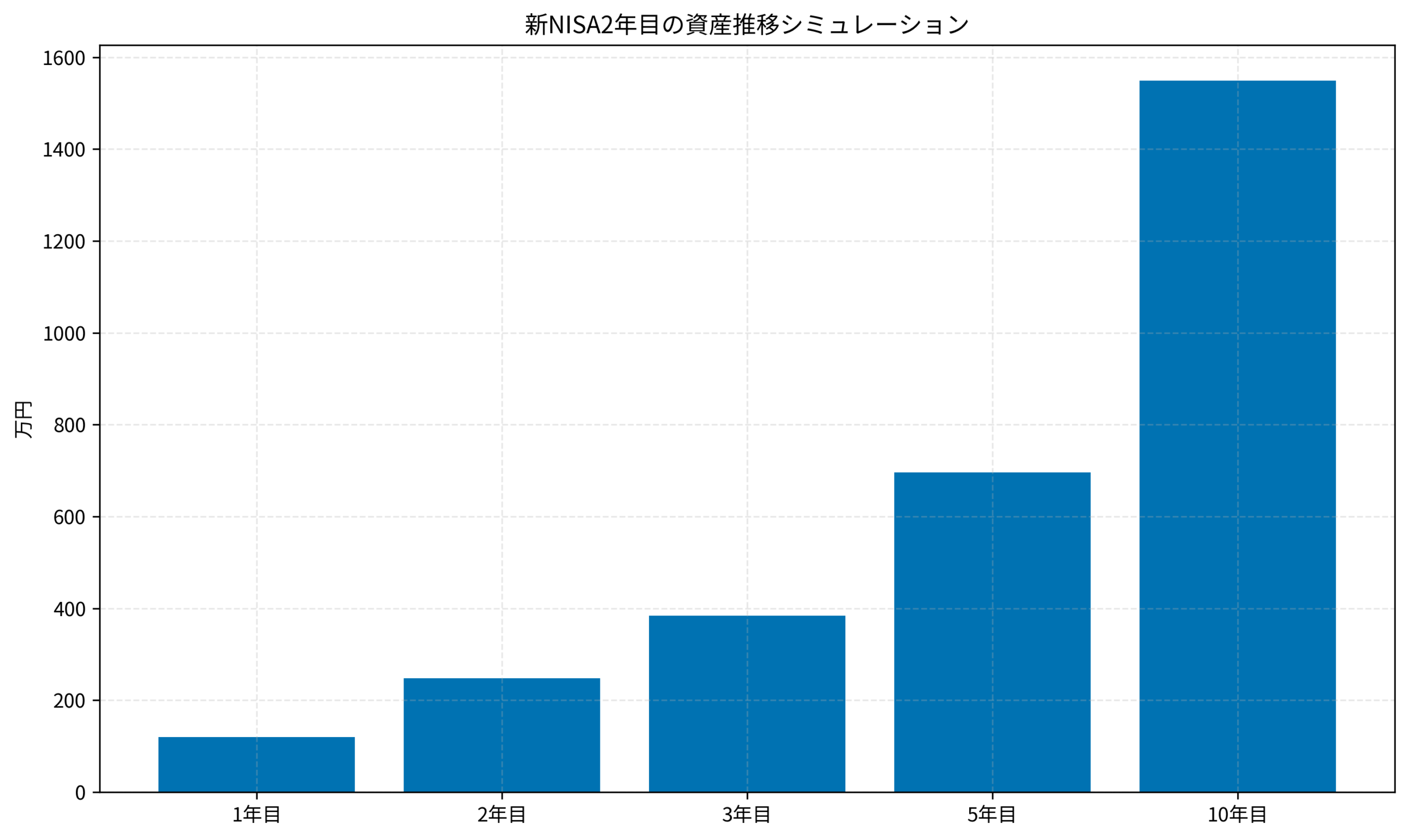

上のグラフは、毎月10万円を年率5%で運用した場合の資産推移です。

1年目は120万円ですが、10年後には約1,549万円まで成長します。

複利効果は時間が経つほど大きくなるので、焦らず継続することが重要です。

ITアライグマ2025年に向けた投資戦略の見直し

2025年に向けて、投資戦略を見直すポイントを整理しましょう。

積立金額の最適化

2024年に余裕があった方は、積立金額の増額を検討しましょう。

- ボーナスが増えた → ボーナス月の増額設定

- 生活費に余裕がある → 毎月の積立額を増額

- 昇給した → 昇給分の一部を投資に回す

逆に、家計が厳しくなった場合は、無理せず減額することも選択肢です。

投資は「継続すること」が最も重要。無理のない範囲で続けましょう。

成長投資枠の活用検討

つみたて投資枠だけで投資している方は、成長投資枠の活用も検討してみましょう。

成長投資枠では、以下のような投資が可能です。

- 個別株:高配当株や成長株への投資

- ETF:より低コストなインデックス投資

- REIT:不動産投資信託への分散

ただし、成長投資枠はつみたて投資枠よりリスクが高い商品も選べます。

投資経験が浅い方は、まずつみたて投資枠を優先することをおすすめします。

株だけでは不安?会社員が『不動産投資』をポートフォリオに加えるべき3つの理由とリスク管理も参考になります。

資産配分(ポートフォリオ)の確認

投資先が複数ある場合は、資産配分を確認しましょう。

例えば、「全世界株式」と「日本株」の両方に投資している場合、当初の比率と変わっていないでしょうか。

株価の上昇により、特定の資産の比率が高まっている可能性があります。

リバランス(資産配分の調整)は必須ではありませんが、リスク管理の観点から1〜2年に1回確認することをおすすめします。

ITアライグマCさんの事例:2年目の見直しで気づいたこと

ここで、30代会社員Cさん(年収500万円)の事例を見てみましょう。

状況(Before)

- 2024年1月から新NISAを開始

- 毎月3万円をつみたて投資枠で積立

- 投資先:eMAXIS Slim 全世界株式(オール・カントリー)

- 年末時点の投資元本:36万円

- 年末時点の評価額:約42万円(+17%)

行動(Action)

Cさんは2024年の年末に運用状況を確認し、以下のことに気づきました。

積立金額に余力があった

毎月の家計を見直したところ、月3万円から月5万円に増額できる余裕があることが分かりました。

ただ「なんとなく怖い」という理由で、増額を見送っていたのです。

成長投資枠を全く使っていなかった

つみたて投資枠しか使っておらず、成長投資枠(年間240万円)は未使用でした。

高配当株への投資にも興味があったため、成長投資枠で少額から始めることを決意しました。

暴落への心構えができていなかった

2024年8月の下落時、「売ろうかな」と思ったことを振り返りました。

改めて長期投資の意義を確認し、暴落が来ても積立を続けるという覚悟を固めました。

結果(After)

Cさんは見直しの結果、以下の変更を実行しました。

- 2025年1月から月5万円に増額(月2万円アップ)

- 成長投資枠で高配当ETFを月1万円積立開始

- 投資方針を紙に書き出し、暴落時に見返せるようにした

- 年間の積立額は36万円 → 72万円に倍増

この変更により、10年後の資産額は年率5%の場合、約930万円になる見込みです。

従来の月3万円のままだった場合(約465万円)と比較すると、約465万円の差が生まれます。

年間積立額が2倍になりましたので、資産形成のスピードが大幅に向上しました。

Cさんは「年末の見直しで、『もったいない』を放置していたことに気づけた」と振り返っています。

貯金1000万円あるけど投資を始められない会社員が最初の一歩を踏み出す方法も参考になります。

ITアライグマよくある疑問と注意点

新NISA2年目の見直しに関して、よくある疑問と注意点を整理します。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマQ. 含み益が出ている場合、一度売却して利益確定すべき?

A. 基本的には売却不要です。

新NISAは非課税制度なので、運用を続けるほど非課税メリットが大きくなります。

また、売却すると翌年まで非課税枠が復活しません。

「リバランスのため」「現金が必要になった」などの明確な理由がない限り、売却は控えましょう。

Q. 2024年に投資枠を使い切れなかった。埋める必要がある?

A. 無理に埋める必要はありません。

未使用枠は翌年に繰り越せませんが、生涯投資枠(1,800万円)は変わりません。

余裕資金がない状態で無理に投資するより、来年に回す方が健全です。

Q. 投資先を変更したい場合、どうすればいい?

A. 今後の積立先を変更しましょう。

既に購入した商品を売却して別の商品に乗り換える必要はありません。

今後の積立先を変更するだけで、徐々に資産配分を調整できます。

資産形成がつまらない?「中だるみ」を乗り越えて継続する3つの処方箋も参考になります。

まとめ

今回のポイントを振り返ってみましょう。

- 新NISA2年目の年末は、運用状況を確認する良いタイミング

- 確認すべきは「評価額と損益」「非課税枠の使用状況」「積立設定」の3つ

- 短期リターンに一喜一憂せず、10年・20年後を見据えた運用を

- 2025年に向けて、積立金額や投資先の見直しを検討

- 暴落が来ても積立を続ける覚悟を持つことが重要

今日からできる最初の一歩として、まずは証券会社にログインして現在の評価額を確認してみてください。

その上で、来年の投資計画を考える時間を取りましょう。

新NISAは、会社員が資産形成を進めるための強力なツールです。

焦らず、着実に、長期的な視点で運用を続けていきましょう。

ITアライグマ