お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

筆者自身、普段はIT企業でプロジェクトマネージャー(PjM)として働いており、現場で発生する様々な課題解決に取り組んでいます。

資産形成も一つの「プロジェクト」です。プロジェクト経験を活かし、会社員の皆さんに最適な戦略を提案します。

結論から言うと、iDeCo(個人型確定拠出年金)はやらないと損レベルの最強の制度です。

なぜなら、「老後の資産作り」をしながら「今の税金(所得税・住民税)を安くできる」という、他の投資にはない強力なメリットがあるからです。

この記事では、まだiDeCoを始めていない会社員の方に向けて、仕組みや具体的なメリット・デメリット、そして失敗しない始め方を分かりやすく解説します。

iDeCoとは?会社員がやるべき理由

iDeCo(イデコ)とは、一言で言えば「自分で作る年金」のことです。

公的年金(国民年金・厚生年金)とは別に、毎月一定額を自分で積み立てて運用し、60歳以降に受け取る制度です。

公的年金の上乗せとしての「第3の年金」

日本の年金制度は「3階建て」と言われます。1階が国民年金、2階が厚生年金、そして3階部分に当たるのがiDeCoや企業型DC(企業型確定拠出年金)です。

会社員の場合、給与から天引きされる厚生年金だけでは、老後の生活費として不十分な場合があります。そこで、自助努力としてiDeCoを活用することで、将来の不確実性(リスク)に備えることができます。

所得税と住民税が安くなる「所得控除」

iDeCoの最大のポイントは、「積み立てたお金(掛金)が全額、所得控除になる」という点です。

これは、iDeCoをやればやるほど、その年の課税所得が減り、結果として今年の所得税と翌年の住民税が安くなる仕組みです。

例えば、会社員でも確定申告は必要?還付金が戻る7つのケースと申請手順の記事でも解説しましたが、会社員ができる節税策は限られています。iDeCoはその中でも最も効果が大きい制度の一つです。

自分で運用先を選べる自由度の高さ

iDeCoでは、定期預金や保険といった「元本確保型」商品だけでなく、投資信託などの「運用商品」も自分で選ぶことができます。

長期的なプロジェクトとして資産形成を考えるなら、少しのリスクを取りつつ運用益を狙うことが重要です。進捗(進み具合)を確認しながら、適宜ポートフォリオを見直すことも可能です。要件定義から運用保守まで自分で行うイメージです。

貯金をしても税金は安くなりませんが、iDeCoなら「貯めながら節税」が可能です。これが会社員にとって最強と言われる理由です。

ITアライグマ

ITアライグマiDeCoで得られる3つの節税メリット

iDeCoには大きく分けて3つのタイミングで節税メリットがあります。それぞれの効果を具体的に見ていきましょう。

積立時:掛金が全額所得控除

毎月の掛金が全額、「小規模企業共済等掛金控除」の対象になります。

例えば、年収500万円の会社員が月2.3万円(年27.6万円)を積み立てた場合、所得税(10%)と住民税(10%)合わせて約20%の節税効果があります。

つまり、年間約55,000円、30年間で約165万円もの税金が浮く計算になります。これは利回りで言えば20%のリターンが確約されているようなものです。

運用時:運用益が非課税

通常、投資で得た利益には約20.315%の税金がかかります。

しかし、iDeCoの中で運用して出た利益には税金がかかりません。利益をまるごと次の投資に回せるため、複利効果が最大限に働きます。

受取時:退職所得控除の活用

60歳以降にお金を受け取る際も、「退職所得控除」や「公的年金等控除」といった税制優遇が受けられます。

これにより、受け取る際の税金も最小限に抑えることができます。これはプロジェクトの完了時(Exit)における利益最大化戦略とも言えます。

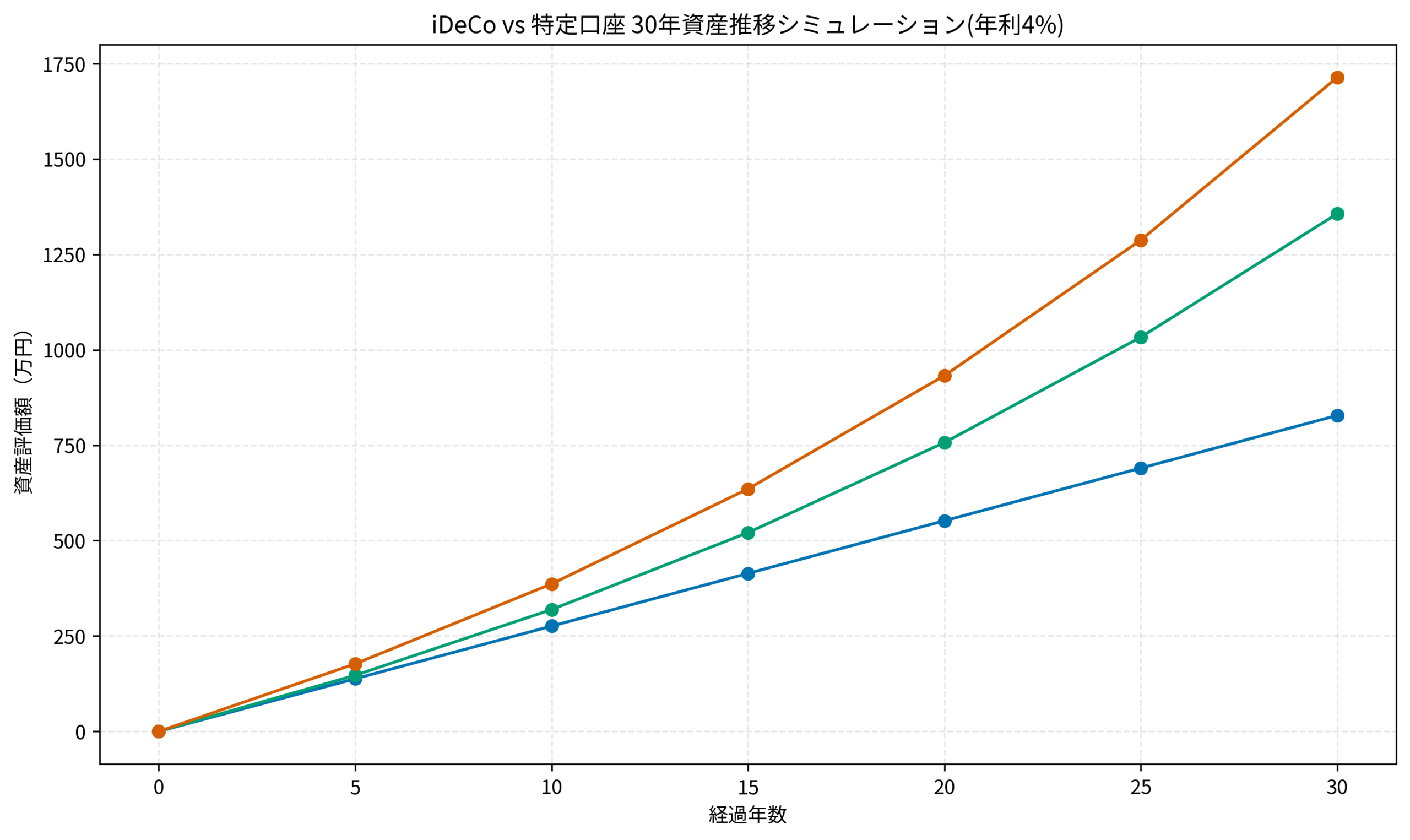

30年間のシミュレーション比較

実際にどれくらいの差が出るのか、シミュレーションしてみましょう。

条件: 年収500万円、月2.3万円積立、年利4%運用、30年間。

グラフの通り、通常の特定口座(課税あり)で運用する場合と比べて、非課税メリット+毎年の節税額累計により、最終的な手取り資産には数百万円単位の差がつきます。

特に「毎年の節税額(この例では年約5.5万円、30年で約165万円)」は確実なリターンと言えます。

詳しくは高配当株投資とインデックス投資:会社員にはどっちが正解?の記事でも、資産形成の効率について解説しています。

ITアライグマデメリットと注意点:60歳まで引き出せない

強力なメリットがある一方で、iDeCoには明確なデメリットもあります。デメリット=リスク要因も正しく評価(アセスメント)しましょう。

最大のデメリット:資金拘束

iDeCoの資産は、原則60歳まで引き出すことができません。

これは「老後資金」という目的のためには強制的で良い仕組みですが、「結婚」「住宅購入」「教育費」など、人生の途中でお金が必要になってもiDeCoの資産は使えません。

そのため、生活防衛資金や近いうちに使う予定のお金は銀行預金やNISAで管理し、「絶対に60歳まで使わないお金」だけをiDeCoに回すのが鉄則です。

手数料がかかる

iDeCoは、加入時や毎月の運用時に手数料がかかります。

特に「運営管理手数料」は金融機関によって異なり、月額0円〜数百円の差があります。長期運用ではこの差が大きくなるため、手数料の安い金融機関を選ぶことが重要です。コスト意識を持つことは資産形成プロジェクトの基本です(QCDのCost)。

元本割れのリスク

投資信託で運用する場合、市場の動向によっては元本割れすることもあります。

ただし、年収が上がっても貯金が増えない理由:パーキンソンの法則と対策でも触れたように、長期・積立・分散投資を行うことでリスクを軽減することは可能です。

ITアライグマ具体的な始め方・手続きの流れ

iDeCoを始める手順は以下の通りです。少し手間がかかりますが、一度設定すればあとは自動です。「進捗管理」をしながら着実に進めましょう。

金融機関を選ぶ

まずはiDeCo口座を開設する金融機関を選びます。ポイントは「運営管理手数料が無料かどうか」と「取扱商品のラインナップ」です。

SBI証券、楽天証券、マネックス証券などの主要ネット証券であれば、条件を満たしている場合が多いです。

資料請求・申込

Webサイトから申し込みを行い、必要書類を取り寄せます。最近はWeb完結できる場合も増えていますが、書類のやり取りが必要なケースもあります。

事業所登録申請書の記入

会社員の場合、勤務先に「事業所登録申請書」などの証明書を書いてもらう必要があります。

「会社にバレたくない」という方もいるかもしれませんが、iDeCoは正当な権利であり、福利厚生のようなものです。総務や人事の担当者に依頼しましょう。

(※2024年12月以降、手続きが簡素化される動きもありますが、現時点では確認が必要です)

掛金引落口座の設定

最後に、掛金の引落方法を設定します。給与天引き(事業主払込)か、個人の銀行口座振替(個人払込)かを選べます。

管理のしやすさから、個人の口座振替を選ぶ方が多いです。

手続きには1〜2ヶ月かかることがあるので、早めに動くことをおすすめします。給与明細の見方については昇給しても手取りが増えないカラクリ:標準報酬月額と「4〜6月の残業」の罠も参考にしてください。

ITアライグマ【ケーススタディ】iDeCoを3年続けた会社員Aさんの場合

実際にiDeCoを活用しているAさん(30歳・男性・会社員)の事例を見てみましょう。プロジェクトの振り返り(KPT)として読んでみてください。

状況 (Before)

- 年収450万円、独身、都内在住。

- 貯金は銀行口座に放置しており、投資経験はゼロ。

- 毎月の給与明細を見て「税金高いな…」と感じていたが、対策はしていなかった。

行動 (Action)

- iDeCoを開始し、掛金上限の月2.3万円ではなく、まずは無理のない月1万円からスタート。

- 商品は「全世界株式インデックスファンド」を選択。

- 慣れてきた2年目から掛金を月2万円に増額。

- 年末調整で送られてくる「小規模企業共済等掛金払込証明書」を会社に提出し、還付申告を行った。

結果 (After)

- 1年目の年末調整で、約2万円以上の税金メリット(所得税還付+住民税減額)を実感。

- 2年目以降はさらに節税額が増加し、浮いたお金をさらにNISAでの投資に回すサイクルができた。

- 3年経過時点で、運用益も含めてiDeCo資産は約80万円に成長。節税額累計も含めれば、実質的な資産増加効果はさらに大きい。

- 副次的な効果として、毎月の支出を見直す習慣がつき、無駄遣いが減った。

このような結果(After)となり、Aさんは「確実に資産が増える」という自信を得ることができました。プロジェクト完了後の成果確認としては十分なリターンです。

ハマりポイント

- 最初、会社に書類を書いてもらうのが気まずかったが、担当者に聞くと「最近申請する人増えてますよ」と言われ、心配しすぎだったことに気づいた。

- 住所変更の手続きを忘れており、通知物が届かないトラブルがあった(変更時は速やかに手続きが必要)。システム移行時の設定漏れのようなミスに注意が必要です。

家計管理のコツについては、1000万円貯めた会社員の「家計簿をつけない」家計管理術でも紹介しています。

ITアライグマおすすめの証券会社

iDeCoを始めるなら、コストの安さと使いやすさで選ぶのが正解です。

運用管理手数料が無料で、商品ラインナップが豊富な証券会社を選びましょう。

住宅ローンとのバランス

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマで悩んでいる方は、繰り上げ返済か、投資か:住宅ローンの最適解と資産形成シミュレーションの記事も参考になります。

まとめ

iDeCoは、会社員ができる数少ない「確実な節税策」であり、老後資金作りの強力な手段です。

- 最大のメリット: 掛金全額が所得控除になり、毎年数万円単位で税金が安くなる。

- 最低限必要なこと: 60歳まで使わない「余裕資金」で行うこと。

- まずやるべき一歩: ネット証券などの手数料が安い金融機関に資料請求をすること。

手続きは少し面倒に感じるかもしれませんが、一度設定してしまえばあとは自動で「節税&資産形成」が進んでいきます。

未来の自分と今の家計のために、ぜひ今日から動き出してください。

ITアライグマ