お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「給料は上がらないのに、物価と税金ばかり上がっていく…」

「毎月カツカツで、貯金なんてとても無理…」

そんな悩みを抱えていませんか?

筆者自身、以前は「節約=我慢」だと思いこみ、電気をこまめに消したり、安い食材を探し回ったりしていました。しかし、その労力の割に、手元に残るお金はほとんど増えませんでした。

しかし、ある時この状況を「家計改善プロジェクト」と捉え、現場で培った管理手法を用いて「固定費」の抜本的な見直しを行いました。その結果、生活の質を落とさずに月3万円以上の余剰資金を生み出すことに成功しました。

この記事では、忙しい会社員こそ年末年始に取り組むべき「固定費見直し」の3つのポイントを解説します。

これを行えば、2026年は「手取りが増えた」のと同じ効果を実感できるはずです。

なぜ今「固定費」なのか?手取りを増やす唯一の近道

昇給より簡単!節税効果もある「固定費削減」

会社員が手取りを増やす方法は大きく分けて3つあります。「昇給」「副業」、そして「節約」です。

この中で最も確実で、即効性があるのが「節約」、特に「固定費の削減」です。

なぜなら、固定費削減は「非課税の利益」だからです。

例えば、月1万円の固定費を削減することは、額面給与を月1万2000円〜1万5000円増やす(税引き後で1万円残す)のと同じ価値があります。

昇給で月1万円増やすのは大変ですが、スマホプランの見直しで月1万円浮かすのは、手続きさえすれば誰でも可能です。

特に、日本の税制は累進課税であるため、年収が上がれば上がるほど税負担も重くなります。しかし、支出を減らして生まれた余剰資金には税金がかかりません。

年末年始は「家計の棚卸し」のベストタイミング

普段は忙しくて家計の見直しに手が回らない会社員にとって、長期休暇がある年末年始は絶好のチャンスです。

家族で話し合う時間も取りやすく、1月から新しい家計簿でスタートを切ることもできます。

「面倒くさい」を乗り越えて、この休みに仕組みを作ってしまえば、来年1年間はずっと「自動的に」お金が貯まり続けます。

年収が上がっても貯金が増えない理由:パーキンソンの法則と対策でも書きましたが、人間の意志力には限界があります。意志力に頼らず、仕組みで支出を減らすのが資産形成の鉄則です。

また、年末年始に一度設定してしまえば、あとは毎月通帳記帳をするだけで「お金が増えている」ことを実感できるようになります。この成功体験が、さらなる資産形成へのモチベーションにつながります。

ITアライグマ

ITアライグマ①通信費:スマホとネットの最適化

まず最初に見直すべきは通信費です。ここは「効果の大きさ」と「手軽さ」のバランスが最も良い項目です。

3大キャリアから格安SIM・サブブランドへ

まだ大手3キャリア(ドコモ・au・ソフトバンク)の大容量プランを契約していませんか?

もし月額7,000円〜10,000円払っているなら、格安SIMやサブブランド(ahamo, povo, LINEMO, UQモバイル, Y!mobile)に乗り換えるだけで、月額3,000円程度に圧縮できます。

「回線品質が心配」という方もいるかもしれませんが、サブブランドなら親回線と同じ品質で利用できます。

夫婦2人で乗り換えれば、年間10万円近い節約になることも珍しくありません。

乗り換えの手順も非常に簡単になりました。現在は「MNPワンストップ方式」が導入されており、転出元のキャリアでMNP予約番号を発行する必要すらなく、転入先の公式サイトで申し込むだけで手続きが完結するケースが増えています。

SIMカードの差し替えも、eSIM対応端末なら物理的な作業すら不要で、自宅にいながら最短即日で切り替えが完了します。

自宅のネット回線も見直す

スマホとセットで自宅の光回線も見直しましょう。

最近は「工事費実質無料」や「高額キャッシュバック」のキャンペーンを行っているプロバイダも多いです。

特に、スマホのキャリアに合わせた光回線を選ぶことで、セット割が適用され、さらに通信費全体を下げることができます。

「なんとなく勧められたプロバイダ」を使い続けている場合は、今のスマホキャリアに合わせた回線に変えるだけで、月額料金が1,000円〜2,000円安くなることも一般的です。

昇給しても手取りが増えないカラクリ:標準報酬月額と「4〜6月の残業」の罠で解説したように、手取り収入を変えるのは難しいですが、支出(特に固定費)は自分の意思でコントロールできます。

ITアライグマ②保険:不要な保障の断捨離

次に見直すべきは保険です。日本人は「保険好き」と言われますが、実は過剰な保険に入っているケースが非常に多いです。

公的保障を正しく理解する

民間の保険に入る前に、まず「公的保障」を確認しましょう。

会社員には、病気や怪我で働けなくなった時の「傷病手当金」、医療費が高額になった時の「高額療養費制度」、万が一の時の「遺族年金」など、手厚い保障がすでに用意されています。

これらの保障でカバーできない部分だけを、民間の保険で補うのが賢い方法です。

会社員最強の特権!傷病手当金の仕組みと絶対知っておくべき申請条件の記事も参考に、まずは自分が持っている「見えない保険証書」を確認してみてください。

特に知っておきたいのが「高額療養費制度」です。これは月ごとの医療費自己負担額に上限を設ける制度で、一般的な年収(年収370万〜770万円程度)の会社員であれば、自己負担限度額はおよそ8万円〜9万円程度で済みます。

どんなに高額な手術を受けても、月単位の支払いが数百万円になることはまずありません(個室代や食事代などの差額ベッド代は除きます)。

つまり、貯金が100万円程度あれば、医療保険に加入していなくても多くのリスクに対応可能だということです。

「掛け捨て」で十分なケースが大半

貯蓄型の保険は「保障」と「投資」がセットになっていますが、手数料が高く、資金拘束も長いため、資産形成の観点からは効率が悪くなりがちです。

「保障は掛け捨ての安い保険で確保し、資産形成はNISAやiDeCoで行う」と分けるのが、現代のスタンダードな戦略です。

毎月数万円の保険料を払うのではなく、数千円の掛け捨て保険と、残りの数万円をつみたてNISAに回すことで、20年後、30年後の資産には数百万〜数千万円の差が生まれる可能性があります。

ITアライグマ③光熱費:電力・ガス会社の切り替え

3つ目は光熱費です。これは「一度手続きすれば終わり」という究極のほったらかし節約です。

電力・ガスの自由化を活用する

2016年の電力自由化、2017年のガス自由化により、私たちは自由に電力会社・ガス会社を選べるようになりました。

大手電力会社から新電力に乗り換えるだけで、年間数千円〜1万円以上の節約になることがあります。

供給される電気やガスの品質は全く変わらないので、単に「請求元が変わるだけ」です。

停電が増えたり、ガスの火力が弱くなったりすることはあり得ませんので、安心して切り替えてください。

セット割やポイント還元もチェック

電気とガスをセットにしたり、携帯キャリアやポイント圏と同じ会社にまとめることで、さらにお得になる場合もあります。

検針票を用意して、シミュレーションサイトで比較してみることをおすすめします。

申し込みはWebで完結し、現在契約中の会社の解約手続きも新しい会社が代行してくれるケースが大半です。

1000万円貯めた会社員の「家計簿をつけない」家計管理術でも紹介していますが、細かい電気の消し忘れを気にするより、契約自体を見直す方がストレスなく大きな効果を得られます。

ITアライグマ成果を最大化する見直しの判断基準

固定費見直しにおいて重要なのは、「費用対効果(コスパ)」と「時間対効果(タイパ)」です。

全ての項目を見直そうとすると疲れてしまうので、効果が大きい順に優先順位をつけましょう。

| 項目 | 節約効果 | 手間 | 優先度 |

|---|---|---|---|

| 通信費 | 大(月3,000円〜) | 中(乗り換え手続き) | ★★★ |

| 保険 | 大(月5,000円〜) | 中(見直し・解約) | ★★★ |

| 光熱費 | 小〜中(月500円〜) | 小(Web申し込み) | ★★ |

| サブスク | 小(月1,000円〜) | 小(解約ボタン) | ★ |

まずは通信費と保険、この2大固定費にメスを入れるだけで、家計は劇的に改善します。

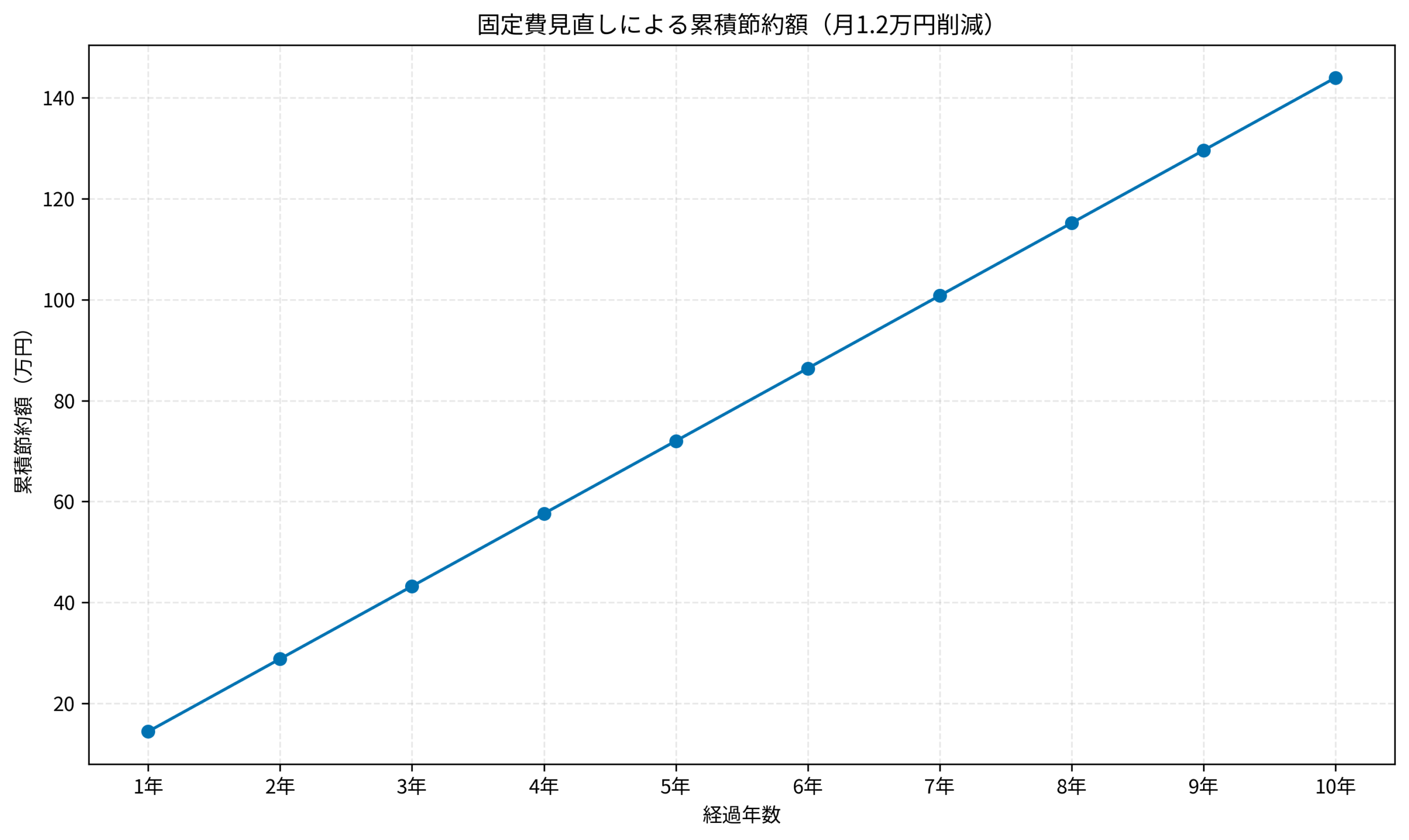

以下のグラフは、月1.2万円の固定費削減(通信費-4,000円、保険-5,000円、その他-3,000円)を行った場合の、10年間の累積節約額シミュレーションです。

何もせずに払い続けた場合と比べて、10年間で約144万円もの差になります。これを運用に回せば、さらに大きな資産となります。

会社員の最強節税術「iDeCo」の仕組みとメリット・デメリット完全ガイドもぜひ参考にしてください。

ITアライグマ【ケーススタディ】固定費見直しで月3万円浮いたAさんの話

実際に年末年始を利用して固定費を見直したAさん(35歳・男性)の事例を紹介します。

状況 (Before)

- 大手キャリアのスマホ(無制限プラン)で月9,000円。

- 付き合いで入った生命保険・医療保険に月20,000円。

- 使っていない動画サブスクやジム代で月8,000円。

- 合計:月37,000円の固定費がかかっており、毎月の貯金はほとんどできていませんでした。将来への不安はありましたが、何から手をつけていいか分からず放置していました。

行動 (Action)

- スマホを格安SIM(20GBプラン)に変更し、月2,900円に。オンライン契約に不安はありましたが、やってみれば15分で完了しました。

- 保険を見直し、県民共済(月2,000円)と収入保障保険(月3,000円)のみに変更。担当者に会うのが気まずかったですが、電話一本で解約できました。

- 幽霊会員だったジムと見ていないサブスクを解約。

結果 (After)

- 通信費:-6,100円

- 保険料:-15,000円

- その他:-8,000円

- 合計:月29,100円の削減に成功!

Aさんは「手続きは少し面倒でしたが、これで給料が月3万円上がったと思えば安いものです」と語っています。

浮いた3万円は、つみたてNISAの原資として全額投資に回すことにしました。これで年間36万円、10年で360万円(運用益含まず)の資産が増える計算です。

繰り上げ返済か、投資か:住宅ローンの最適解と資産形成シミュレーションでも触れましたが、支出を減らすことは、投資の種銭を作る最も確実な方法です。

ITアライグマおすすめのサービス・商品

最後に、今回の記事で紹介した固定費見直しに役立つおすすめサービス紹介します。

特に「通信費」は一度見直せばその効果がずっと続くので、最初の一歩として最適です。

上記の光回線は、契約期間の縛りがなく、解約違約金も発生しないため、賃貸暮らしの会社員でも安心して導入できます。

【FIREと健康】40代で資産5000万円作った筆者が「筋トレ」に投資する理由の記事では、健康という最大の資本についても解説しています。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

2026年を最高のスタートにするために、この年末年始は「固定費の断捨離」に取り組みましょう。

- 固定費削減は「非課税の利益」。手取りを増やす最も効率的な手段。

- まずは「通信費」と「保険」の2大固定費から着手する。

- 「面倒くさい」を乗り越えて仕組みを作れば、効果は一生続く。

今日から一つでも行動を始めれば、来年の今頃には大きな資産が積み上がっているはずです。

明るい未来のために、まずはスマホのプラン確認から始めてみませんか?

ITアライグマ