お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「ボーナスが出たから、住宅ローンを繰り上げ返済して借金を減らしたい!」

「少しでも早くローンを完済して、精神的に楽になりたい…」

真面目な日本人ほど、「借金=悪」という刷り込みがあり、一刻も早く返済しようとします。

しかし、結論から言います。

現在の低金利環境(変動金利 0.3%〜0.5%程度)において、あわてて繰り上げ返済をするのは「経済合理性」の観点から見ると明確に「損」です。

もしあなたが「なんとなく不安だから」という理由で、手元の100万円を返済に充てようとしているなら、少し待ってください。

その100万円を返済ではなく「投資」に回した場合、10年後、20年後に数百万円単位の資産差が生まれる可能性があります。

特にインフレが進行する現代において、現金の価値は目減りし続けています。「借金が減る」ことよりも「資産が増えない」リスクの方がはるかに大きいのです。

今回は、多くの会社員が悩む「繰り上げ返済 vs 投資」という究極の二択について、シミュレーション結果とプロジェクトマネジメント(PjM)の視点から、その最適解を提示します。

結論:低金利時代の繰り上げ返済は「資産の縮小」を招く

なぜ日本人は「借金返済」を急ぐのか

多くの人が住宅ローンの繰り上げ返済を急ぐ背景には、「金利負担を減らしたい」という経済的な理由以上に、「借金状態から解放されたい」という心理的要因が強く働いています。

昭和の時代、金利が5%〜8%だった頃は、繰り上げ返済は最強の投資でした。年利8%で確実にリターンが得られる金融商品は他になかったからです。

しかし、現在は「超」低金利時代です。ネット銀行の変動金利は0.3%台に突入しています。

この環境下で「借金を減らすこと」に固執するのは、プロジェクト管理で言えば「重要度の低いタスク(低金利の返済)に、貴重なリソース(余剰資金)を全投入して、高リターンが見込める機会(投資)を逃す」ようなものです。

さらに現代はインフレ時代です。物価が上がれば、現金の価値は相対的に下がります。

例えば、インフレ率が2%で推移した場合、現在の100万円の価値は10年後には実質80万円程度になってしまいます。

借金の額面は変わりませんが、インフレによって実質的な借金の負担価値も減少していくのです。この局面で現金を銀行に返してしまうのは、インフレヘッジの手段を放棄するのと同じです。

借金返済に追われることは、資産形成のスピードを落とす「重いリュック」を背負い続けるようなものです。利回りと貯蓄力のバランスを考えることが、その荷物を軽くする近道です(参考:FIRE 最強の早期リタイア術)。

まずは、感情論を排して、数字で現実を見てみましょう。

ITアライグマ

ITアライグマシミュレーション:100万円の使い道「返済」vs「投資」

金利差が生む圧倒的な資産格差

論より証拠。数字で見てみましょう。

手元に「余剰資金100万円」があると仮定します。これを以下の2つのパターンで運用した場合、20年後の資産効果はどう変わるでしょうか。

- ケースA(繰り上げ返済):期間短縮型で返済。住宅ローン金利 0.5%とする。支払うはずだった利息が減る効果を「利益」とみなす。

- ケースB(インデックス投資):S&P500などのインデックスファンドで運用。期待リターン 年利5%(税引前)とする。

今回のシミュレーションでは、投資利益に対して約20%の税金がかかることも考慮する必要がありますが、NISA(少額投資非課税制度)を活用すれば、その税金すらゼロにできます。

仮に特定口座(課税口座)で運用したとしても、年利5%のリターンがあれば、税引き後でも約4%のリターンが残ります。これは住宅ローン金利0.5%の8倍の効率です。

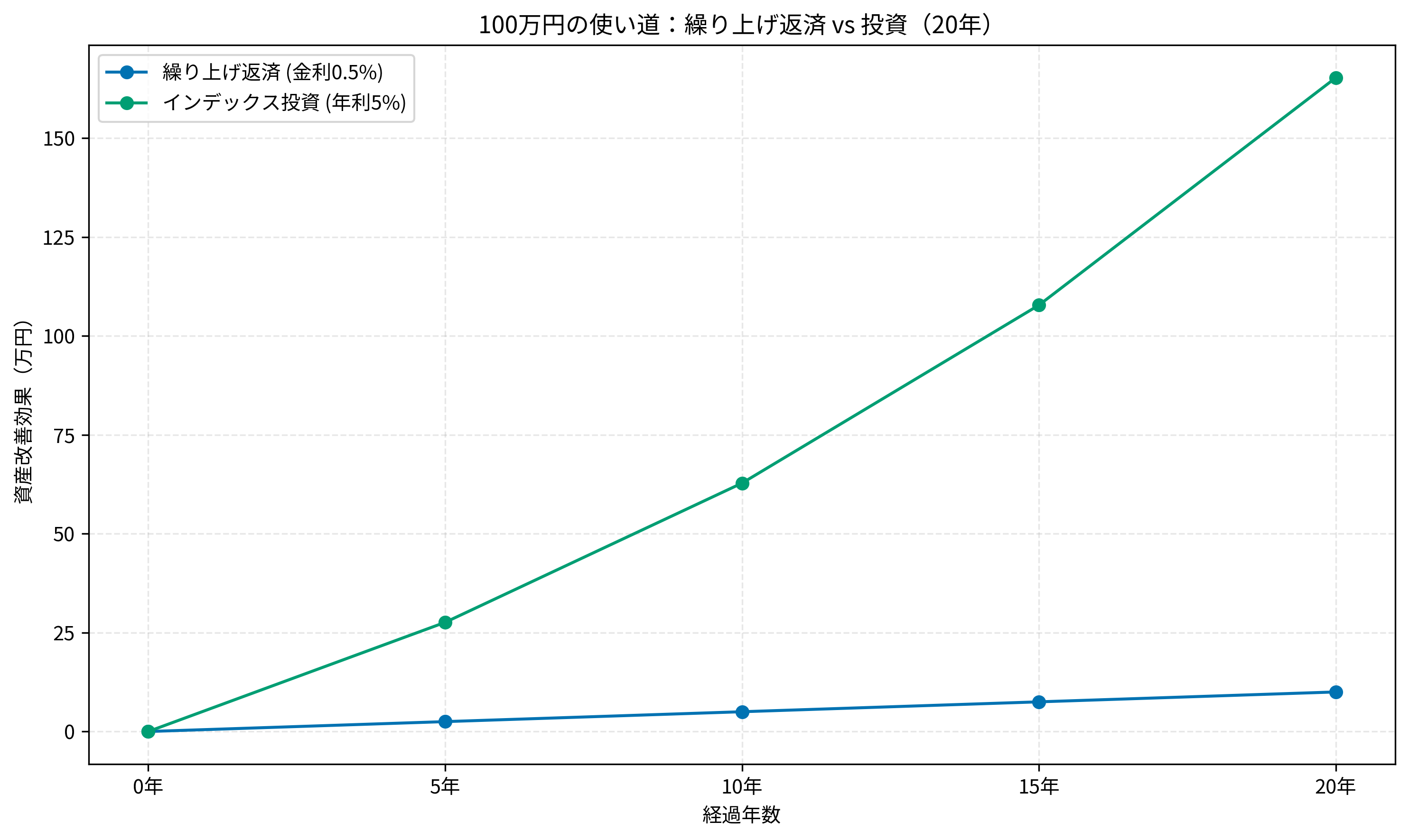

繰り上げ返済による利息軽減効果(青線)は、金利が低すぎるため、20年かけてもせいぜい10万円程度のプラスにしかなりません。

一方、同じ100万円を年利5%で運用した場合(オレンジ線)、複利の効果で資産は指数関数的に増え、20年後には約165万円のプラスになります。

その差は約150万円以上。

「借金を減らす」という安心感を得るために、あなたは150万円という将来の資産をドブに捨てているのと同じことになります。

もちろん、投資にはリスクがあります。しかし、過去200年の株式市場の歴史において、15年以上の長期運用でマイナスになった期間はほぼ存在しません(シーゲル教授のデータ)。

0.5%の確実なリターン(利息軽減)を取るか、5%の期待リターン(投資)を取るか。会社員の資産形成において、勝率は後者が圧倒的に高いのです。

一括投資か分割投資かでも解説しましたが、時間を味方につけることが投資の鉄則です(参考:敗者のゲーム 原著第8版)。

以下のグラフで、その差を確認してください。

ITアライグマ住宅ローン控除という「逆ザヤ」ボーナス

借りているだけで儲かる異常事態

さらに、繰り上げ返済をしてはいけない決定的な理由がもう一つあります。

それが「住宅ローン控除」です。

住宅ローン控除(減税)は、年末時点でのローン残高の0.7%(以前は1%)が、所得税・住民税から還付される制度です。

ここで簡単な算数をしてみましょう。

住宅ローン金利: 0.4% (支払い) 住宅ローン控除: 0.7% (戻り) 実質金利: 0.4% - 0.7% = ▲0.3% (受け取り)

なんと、銀行にお金を借りているのに、金利を払うどころか金利差で儲かってしまう(逆ザヤ)状態なのです。

この期間中に繰り上げ返済をしてローン残高を減らすことは、みすみす受け取れるはずの還付金を減らす行為に他なりません。

たとえば、ローン残高が3000万円あれば、年間約21万円が還付されます。これを10年続ければ210万円です。

繰り上げ返済で残高を減らすと、この還付金も減ってしまいます。つまり、早く返せば返すほど「税制上のメリット」を自ら放棄することになるのです。

「借金は早く返すべき」という常識は、高金利時代の遺物です。制度があるうちは、制度をフル活用するのが賢いマネーリテラシーです。新NISAの成長枠とつみたて枠をどう使い分けるかも重要なセットです(参考:全面改訂 第3版 ほったらかし投資術)。

ITアライグマPjM視点:「良い借金」と「悪い借金」を見極める

レバレッジとしての住宅ローン

私はプロジェクトマネージャー(PjM)として、プロジェクトで予算管理をする際、外部リソース(借入や外注)を使うことを躊躇しません。

重要なのは「借金の有無」ではなく、「調達コスト以上のリターンが出せるか(ROI)」だからです。

借金には「良い借金」と「悪い借金」があります。

- 良い借金(投資):調達コスト(金利)よりも高いリターンを生むもの。

例:住宅ローン(金利0.5% < 投資リターン5% + 住宅としての効用)、奨学金、事業融資。 - 悪い借金(浪費):調達コストよりもリターンが低い、またはリターンを生まないもの。

例:リボ払い(金利15%)、カードローン(金利14%)、見栄のためのマイカーローン。

筆者自身、住宅ローンを「年利0.5%で数千万円を35年間借りられる、会社員特権の『超低金利・長期固定レバレッジ投資枠』」と定義しています。

この枠を自ら放棄する(繰り上げ返済する)のは、経営判断としてあり得ません。

借金を「悪」と決めつけず、ツールとして使いこなす視点が必要です。サイドFIREの現実的なプランでも、この「良い借金」の活用が鍵となります(参考:サイコロジー・オブ・マネー)。

ITアライグマケーススタディ:不安に負けて返済しそうになったAさんの事例

「完済」よりも「資産」を選んだ結果

筆者の同僚であるAさん(30代半ば・既婚)の事例です。

- 状況 (Before): Aさんは3,000万円のマンションを購入し、手元に500万円の貯金がありました。「借金があるのが落ち着かない」という理由で、この500万円を使って期間短縮型の繰り上げ返済をしようと考えていました。月々の支払いは変わりませんが、完済年齢が5年早まる計算でした。以前は「借金=悪」だと深く信じ込んでいました。

- 行動 (Action): 私はAさんに上記のシミュレーション(0.5% vs 5%)と住宅ローン控除の話をしました。Aさんは思いとどまり、繰り上げ返済を中止することを決断。その500万円を原資に、新NISAの成長投資枠で「S&P500インデックスファンド」への長期投資戦略を採用し、一括投資から運用体制へ切り替えました(生活防衛資金は別途確保済み)。住宅ローン控除の期間(13年)が終わるまでは、絶対に返済しないことをルール化しました。

- 結果 (After): 3年後、株高の影響もあり、新NISAの口座残高は500万円→750万円(+250万円)に増えていました。もし繰り上げ返済していたら、利息軽減効果はわずか数万円だったでしょう。「借金は残っているが、それ以上に資産が増えている」という状態が、Aさんに本当の意味での「精神的な安定」をもたらしました。

現場でよくあるのが、「借金=恐怖」という感情に支配されて、合理的な判断ができなくなるパターンです。

しかし、Aさんのように一度立ち止まって計算すれば、どちらが正解かは明白です。

「完済してスッキリしたい」という感情は否定しませんが、そのスッキリ代に150万円(あるいはそれ以上)払う価値があるかは、冷静に考えるべきです。

家計簿をつけない家計管理術でも触れましたが、感情ではなく仕組みと数字で管理することが、資産形成の近道です(参考:年収200万円からの貯金生活宣言)。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

「借金を返すな」というのは暴論に聞こえるかもしれませんが、低金利時代の現代においては合理的な戦略です。

今回のポイントを振り返ります。

- 住宅ローン金利(0.5%程度)よりも、投資の期待リターン(5%程度)の方が圧倒的に高い。

- 100万円を返済に回すより、投資に回した方が20年後の資産は約150万円多くなる。

- 住宅ローン控除期間中は「逆ザヤ」状態なので、繰り上げ返済はむしろ損になる。

- 「精神的な安心」を買うために、将来の数百万円を捨てる覚悟があるか自問しよう。

もちろん、今後金利が急上昇し、投資リターンを上回るような事態(例えばローン金利が5%を超えるなど)になれば話は別です。

しかし、今の日本でそうなる可能性は低く、もしそうなったとしても手元に「投資した資産(流動性のある資金)」があれば、その時に売却して返済すれば良いだけです(いつでも返せる状態を作る)。

繰り上げ返済して銀行に返してしまったお金は、二度と手元には戻ってきません。

戦略的に「借金を残す」勇気を持ちましょう。それが、あなたの資産を最大化する鍵です。

ITアライグマ