厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

3年前の冬、私は会社のトイレの個室で、スマホの画面を睨みつけながら深いあめ息をついていました。

「また下がってる…あの時売っておけばよかったのか?」

当時、私は「億り人」を目指して、話題の個別株や高配当株を買い漁っていました。

仕事中もこっそり株価をチェックし、上がればぬか喜びし、下がれば仕事が手につかなくなる。

そんな日々を過ごしていましたが、ある日ふと気づいたのです。

「あれ、これだけ時間をかけて毎日一喜一憂しているのに、資産が大して増えていないぞ…?」と。

結論から言います。

私たち会社員が資産形成においてコントロールすべき変数は、予測不可能な「利回り」ではありません。

自分の意志で確実にコントロールできる「入金力」です。

今回は、「利回り追求」という沼から抜け出して資産3000万円への最短ルートを見つけた「入金力の魔法」について、衝撃的なシミュレーション結果とともにお伝えします。

資産形成の公式:初心者が陥る「利回り」の罠

厳しめ女子 アラ美変えられない変数と、変えられる変数

資産形成の大原則となる公式があります。トマ・ピケティの『21世紀の資本』の話ではありませんが、基本は非常にシンプルです。

資産増加額 = (収入 - 支出) + (資産 × 利回り)

この式の左側「収入 – 支出」がいわゆる「入金力(貯蓄)」であり、右側「資産 × 利回り」が「運用益」です。

多くの初心者は、投資を始めるとすぐに右側の「利回り」を上げようと躍起になります。

「年利5%より10%の銘柄はないか?」「レバレッジをかけて一発逆転だ」と、血眼になって銘柄分析を始めます。

しかし、資産がまだ少ない初期段階(数百万〜1000万円未満)では、右項のパワーは微々たるものです。

例えば、資産100万円で利回り10%という神がかり的な運用をしても、利益はたったの年間10万円(月8000円)です。

ウォーレン・バフェットですら年利20%程度と言われる世界で、素人が安定して10%を出し続けるのは至難の業です。

一方で、家計を見直して月1万円の節約をする(入金力を高める)ことは、誰にでも再現性高く、今すぐできます。

まずは守りを固め、確実に手元に残るお金(キャッシュフロー)を増やすこと。これが資産形成の初期において最も投資対効果(ROI)が高い戦略です。具体的な方法は生活防衛資金の作り方ガイドで詳しく解説しています。

「お金の大学」でも語られている通り、まずは「貯める力」を鍛えることが、小金持ちへの第一歩です(参考:本当の自由を手に入れる お金の大学)。

厳しめ女子 アラ美 ITアライグマ

ITアライグマシミュレーション:利回り7% vs 入金力+2万円

20年後の未来を変えるのはどっち?

「S&P500の平均利回りは約7%だから、それを前提に計画しよう」

多くの本やブログで書かれていることですが、これを個人の資産運用にそのまま当てはめるのは危険です。

なぜなら、市場平均はあくまで「超長期の平均」であり、あなたが運用する20年の間に大暴落が来ない保証はどこにもないからです(標準偏差のリスク)。

リーマンショック級の暴落が来れば、資産は半分になります。その時、多くの人は狼狽売りをして市場から退場してしまいます。

一方で、「節約して月2万円を投資に回す」ことは、市場環境に関わらず100%確実に実行できます。

「コントロールできない利回り(7%)」と「コントロールできる入金力(+2万円)」。

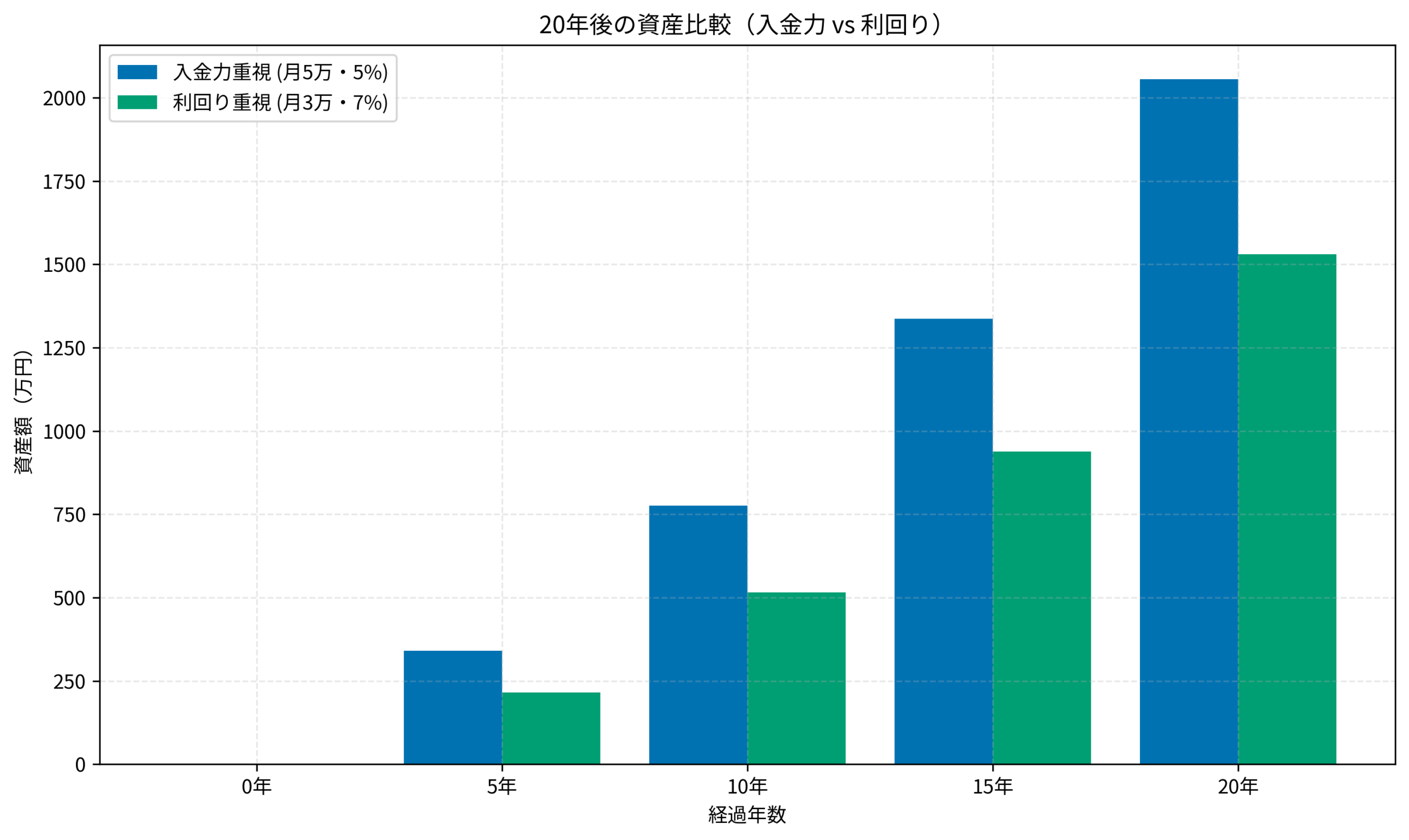

どちらが資産形成にインパクトを与えるのか、シミュレーションしてみました。

- ケースA(入金力重視):月5万円積立、利回り5%(現実的なリターン)

- ケースB(利回り重視):月3万円積立、利回り7%(楽観的なリターン)

特に注目すべきは、ケースBの「利回り7%」を実現し続ける難易度です。

インデックス投資であっても、年によってはマイナス20%になることもあれば、プラス30%になることもあります。

平均して7%を出すには、かなりのリスク許容度と、暴落時にも積立を止めない強靭なメンタルが必要です。

対して、ケースAの「月プラス2万円」は、スマホを格安SIMに変え、外食を数回減らすだけで達成可能です。

努力の方向性が全く異なるのです。

結果として、20年後の資産額はどうなるでしょうか。

グラフを見ていただければ一目瞭然ですが、入金力を高めたケースAの方が、約500万円以上も資産が多くなります。

たとえ運用利回りが2%低くても、月2万円の入金力の差を覆すことはできないのです。

多くの人が「どの銘柄が儲かるか」に血道を上げていますが、税制優遇を活用しながら「種銭(入金)」を最大化する方が、資産形成のスピードは圧倒的に早くなります。具体的な節税投資の始め方はiDeCoの始め方と節税効果シミュレーションで解説しています。

インデックス投資のバイブル『ほったらかし投資術』でも、入金力の重要性は繰り返し説かれています(参考:全面改訂 第3版 ほったらかし投資術)。

厳しめ女子 アラ美ITアライグマケーススタディ:会社員が入金力を高めるための「攻め」の家計見直し

厳しめ女子 アラ美節約は「我慢」ではなく「最適化」

「月2万円も捻出できないよ」という声が聞こえてきそうですが、それは節約を「我慢」と捉えているからです。

会社員がやるべきは、電気をこまめに消すような「守りの節約」ではなく、一度設定すれば効果が永続する「攻めの家計最適化」です。

「節約=貧しい生活」というイメージを捨ててください。

大切なのは、生活の質(QOL)を一切落とさずに、無駄な脂身だけを削ぎ落とす「筋肉質な家計作り」です。

ケーススタディ:月5万円の入金力を生み出したTさん(仮名・32歳・SIer勤務・経験8年)の事例

ここでは、Tさん(仮名)の事例を紹介します。彼もかつては「貯金ゼロ」の浪費家でした。

- 状況 (Before): 都内在住の30代男性(Tさん)。手取り25万円で、毎月使い切り生活。貯金は月1万円がやっと。「給料が上がらないから投資なんて無理」と諦めていた。保険料に月1.5万円、スマホ代に月1万円払っていたほか、コンビニでの「なんとなく買い」が月2万円を超えていた。

- 行動 (Action): まず固定費にメスを入れた。

- 通信費の削減: 大手キャリアから格安SIM(ahamo)に変更し、月10,000円→2,980円に(-7,000円)。

- 保険の見直し: 独身のため、不要な積立保険を解約して掛け捨ての医療保険(月3,000円)のみに変更(-12,000円)。

- 副業の開始: 通勤時間の30分を使ってポイ活と不用品販売(メルカリ)を開始。家にある不要な服やガジェットを売却し、月平均1万円の副収入を得るようになった。

- 残業代のルール化: 生活費は基本給だけで回し、変動する残業代は「なかったもの」として全額投資口座に自動送金する設定にした。

- 結果 (After): 家計の満足度を下げることなく、月4万円〜5万円の投資資金を確保できるようになった。投資額が月1万円→5万円(5倍)になったことで、資産増加スピードが劇的に向上し、わずか1年半で資産100万円の壁を突破した。

Tさんがやったことは、特別なスキルが必要なことではありません。

「なんとなく払っていたお金」を止血し、「なんとなく過ごしていた時間」をお金に換えただけです。

特に大きかったのは、「残業代を生活費に組み込まない」というルールです。多くの人は、残業代が多い月は生活レベルを上げてしまいますが、Tさんはそれを鉄の意志で阻止しました。

ハマりポイントと教訓

Tさんが振り返って「もっと早くやればよかった」と感じたのは保険の見直しです。「保険を解約するのは不安」という心理的ハードルから、3ヶ月も先延ばしにしてしまいました。しかし独身で貯蓄もある状態なら、高額な積立保険は不要だったと言います。「やるかやらないかで悩む時間が一番のコスト。迷ったらFPに相談して、数字で判断すべきだった」というのがTさんの教訓です。

こうした仕組み作りの具体的な方法は家計簿をつけない家計管理術で詳しく解説しています(参考:年収200万円からの貯金生活宣言)。

厳しめ女子 アラ美ITアライグマPjM視点:プロジェクトの「リソース配分」を変える

「銘柄分析」というタスクのROIは低い

私はPjM(プロジェクトマネージャー)として、プロジェクトでメンバーのリソース管理をする際、「ROI(費用対効果)の低いタスクにリソースを割かない」ことを徹底しています。

工数をかけても成果が出ない作業は、勇気を持って「やらない(Drop)」判断をするのがPMの仕事です。

これを個人の資産形成プロジェクト(あなた自身のプロジェクト)に置き換えてみましょう。

資産形成プロジェクトにおける「リソース」とは、あなたの「時間」と「精神的エネルギー」です。

- 銘柄分析・タイミング投資:膨大な勉強時間と精神的負荷がかかる割に、プロの機関投資家に勝てる確率は低い。チャートに張り付く時間は、時給換算すれば0円どころかマイナスです(ROI超低)。

- 家計改善・副業・スキルアップ:やった分だけ確実にキャッシュフローが増え、本業の年収アップにも繋がる。自己投資のリターンは青天井です(ROI高)。

現場で優秀なエンジニアほど、コードを書く時間を最大化するために、環境構築やテストを自動化します。

投資も同じです。運用(銘柄選定・リバランス)はインデックスファンドというツールに任せて「自動化」し、空いた時間と脳のリソースを「入金力を高める活動」に全振りすべきです。

それが、会社員が勝てる唯一の戦略です。

投資方法で悩む時間があったら、その時間でメルカリに出品するか、資格の勉強をしましょう。その方が資産は確実に増えます。一括投資と分割投資で迷っている方は一括投資か分割投資かの比較記事も参考にしてください(参考:敗者のゲーム 原著第8版)。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 入金力を上げるのと利回りを追うのと、どちらが先ですか?

資産が1,000万円未満の段階では、入金力を上げることが優先です。資産100万円で利回りを5%上げても年5万円ですが、月2万円の節約は年24万円。資産規模が小さいうちは入金力のインパクトが圧倒的です。資産が大きくなるほど利回りの効果が増すため、順番を意識しましょう。

Q. 副業せずに入金力を上げる方法はありますか?

あります。固定費の最適化だけで月2〜5万円は捻出可能です。具体的には、格安SIMへの変更(月7,000円削減)、不要な保険の解約(月1万円削減)、サブスクの整理(月3,000円削減)が三大施策です。副業なしでも「支出を減らす」ことで入金力は確実に上がります。

Q. 入金力を上げても投資先で失敗したら意味がないのでは?

入金力を活かす最適な投資先は低コストのインデックスファンド(全世界株式やS&P500)です。銘柄選びに悩む必要がなく、世界経済の成長に乗るだけ。入金力×インデックス投資の組み合わせが、会社員にとって最も再現性の高い資産形成戦略です。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

「利回り」は神様しかコントロールできませんが、「入金力」はあなたが今すぐコントロールできます。

今回のポイントを振り返ります。

- 資産形成の初期は「利回り」より「入金力」の影響が圧倒的に大きい。

- わずか2%の利回りを追うよりも、月2万円の節約をする方が20年後の資産は増える。

- 節約は我慢ではなく、固定費の「最適化」で無痛で行う。

- 投資は自動化し、自分のリソースを「稼ぐ力(副業・本業)」に集中させる。

まずはスマホのプランを見直す、コンビニに行く回数を減らす、そんな小さな「入金力向上」から始めてみてください。

その小さな一歩が、20年後のあなたに数千万円という自由をもたらしてくれます。

厳しめ女子 アラ美ITアライグマ