お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言います。お金を貯めたいなら、家計簿をつける努力はやめましょう。

「えっ、家計簿をつけないと管理できないのでは?」と思うかもしれません。

しかし、レシートを溜め込んで週末にまとめて入力し、1円単位で計算が合わずにイライラする…そんな作業に資産を増やす効果はありません。必要なのは「記録」ではなく「監視」です。

私はかつて、何度も家計簿に挑戦しては3日坊主で終わる「ズボラ浪費家」でした。しかし、「家計簿をつける」ことを諦め、「自動で記録される仕組み」を作った瞬間から、資産が急激に増え始めました。

結果として、細かい家計簿を一切つけずに1000万円の資産を作ることができました。

この記事では、忙しい会社員でも絶対に挫折しない、「家計簿をつけない」家計管理術の全貌を公開します。

なぜ「家計簿」は挫折するのか?(心理的ハードル)

多くの人が資産形成の第一歩として家計簿を選びますが、9割は挫折します。

その理由は単純で、「完璧主義」が邪魔をするからです。

- 使途不明金が出るとやる気を失う(1円のズレが許せない)

- コンビニの100円のレシート入力が面倒(費用対効果が低い)

- 「記録すること」自体が目的化してしまう(つけただけで満足)

真面目な人ほど、「きっちりやらなきゃ」という強迫観念に駆られます。しかし、仕事でもそうですが、マイクロマネジメント(過干渉)は百害あって一利なしです。

自分自身への監視が厳しすぎると、無意識にストレスが溜まり、そのストレス発散のためにまた浪費をする…という負のループに陥ります。これを「どうにでもなれ効果(What-the-hell effect)」と呼びます。

年収が上がっても貯金が増えない理由:パーキンソンの法則と対策でも触れましたが、人間の意志力は有限です。

面倒な手作業に意志力を消耗してしまい、肝心の「支出のコントロール」にエネルギーを使えなくなっては本末転倒です。

重要なのは、自分が「何に」「いくら」使ったかを大まかに把握することだけです。今の時代、テクノロジーを使えば、この把握作業は完全にゼロにできます。

詳細な記録よりも、「今月は使いすぎているな」という感覚をタイムリーに持つことの方が、節約には遥かに効果的です。なぜなら、行動を変えるのは「データ」ではなく「感情(危機感)」だからです。

▼参考書籍:年収200万円からの貯金生活宣言

ITアライグマ

ITアライグマ「つける」ではなく「見る」だけにする

では、どうすれば「つけずに」把握できるのか?今の時代、答えは一つです。

家計簿アプリとキャッシュレス決済を完全連携させることです。

これだけで、スマホが勝手に家計簿を作ってくれます。あなたがやるべきことは、週に1回、例えば土曜日の朝にコーヒーを飲みながらアプリを開いて「見るだけ」です。

具体的には「マネーフォワードME」や「Zaim」などのアプリをインストールし、以下の3つを連携させます。

- メインバンクの口座(給与振込・引き落とし用)

- メインのクレジットカード(日常決済用)

- 電子マネー/スマホ決済(Suica, PayPayなど)

そして、現金の利用を極限まで減らします。現金で払うと「使途不明金」になり、手入力の手間が発生するからです。

「自動販売機で130円使った」という記録さえも、Suicaを使えば自動で「交通費/移動」などに分類されます(カテゴリ変更も一度学習させれば次回から自動です)。

生活防衛資金の作り方でも解説しましたが、資産状況の「見える化」は貯金の必須条件です。手書きやExcelで同じことをやろうとすると数時間かかりますが、アプリなら0秒です。この「タイムラグのなさ」こそが、浪費を防ぐ最大の抑止力になります。

「月末にならないといくら使ったか分からない」状態から、「リアルタイムで残高が減っていくのを見る」状態へ移行することで、脳への痛み(Pain of Paying)を適切にフィードバックさせることができます。

▼参考書籍:本当の自由を手に入れる お金の大学

ITアライグマケーススタディ:筆者が1000万円作るまでの3ステップ

筆者が実際に「貯蓄ゼロ」の状態から、このメソッドを使って1000万円貯めるまでの変遷を紹介します。

状況 (Before)

手取り25万円の時代、財布の中のレシートを月末にまとめてノートに貼ろうとしていましたが、3ヶ月で挫折。

「何に使ったかわからないけど金がない」状態が続き、貯金は常に数万円程度でした。クレジットカードの明細を見て「不正利用か?」と疑うものの、全部自分の買い物だったという情けない経験も数知れず。

典型的な「ラテマネー(少額の無意識な出費)」が積み重なり、給料日前はいつも口座残高とにらめっこしていました。

行動 (Action)

一念発起し、以下の3つのアクションを実行に移しました(導入しました)。

- 「マネーフォワードME」を導入し全口座を連携

まずは現実を直視するために、全ての銀行口座、証券口座、クレジットカードを紐付けました。見たくない現実でしたが、ここがスタートラインでした。 - 現金決済を廃止し、完全キャッシュレスへ移行

コンビニの100円コーヒーも、自販機のジュースも、全て電子マネーかクレカで支払うように行動を変更しました。これにより、手入力の手間を完全に排除することに成功しました。 - 先取り貯蓄の自動化システムを採用

給料日に住信SBIネット銀行の「定額自動振替」機能を設定し、貯金用口座へ5万円が強制的に移動する仕組みを構築しました。これにより、残った20万円で生活するという制約が生まれました。

結果 (After)

最初の月は「食費だけでこんなに使ってるの!?」とショックを受けましたが、それが転機となりました。

アプリを見るだけで「今月はもうピンチだ」と直感的に分かるため、自然と無駄遣いが減りました。コンビニに行く回数が激減し、サブスクの解約なども進みました。

その結果、年間100万円ペースで貯金ができるようになり、浮いたお金を投資に回すことで、ボーナスや投資益も合わせて5年後には1000万円を達成しました。

今では、アプリの資産推移グラフが右肩上がりに伸びていくのを見ることが、最高の晩酌のつまみになっています。

会社員が資産形成を3年続けて分かった継続のコツと失敗談にある通り、仕組みさえ作れば、あとは時間が資産を育ててくれます。資産形成は「頑張る」ものではなく、「設定する」ものです。

▼参考書籍:FIRE 最強の早期リタイア術

ITアライグマ費目分けはざっくり「消費・浪費・投資」だけでいい

自動化しても、アプリの費目分類が面倒だと続きません。

多くの人がやる間違いが「食費」「日用品」「交通費」「衣服費」…と細かく分けすぎることです。これでは分析麻痺に陥ります。

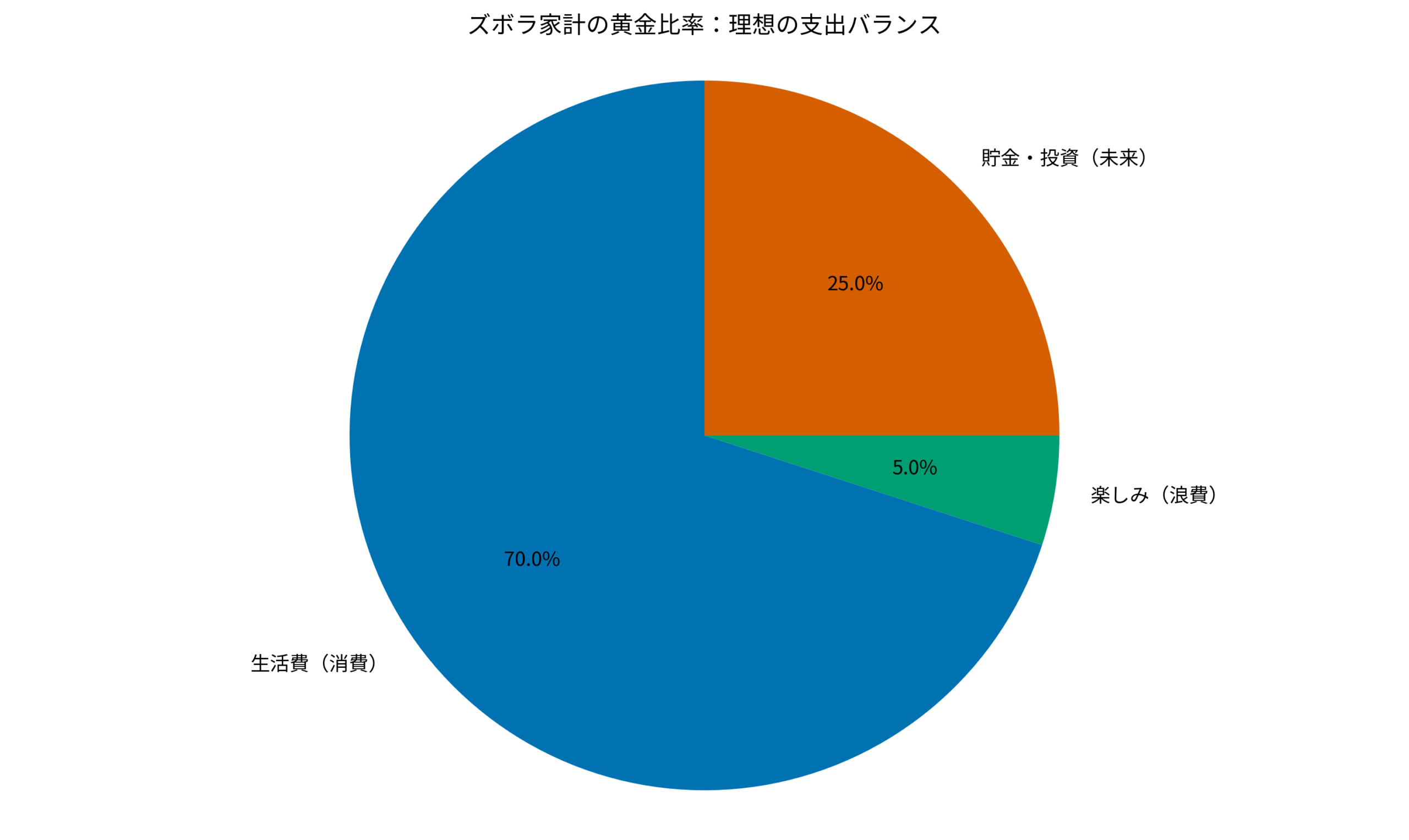

おすすめは、細かい費目は無視して、以下の3つに大別することです。これを「黄金の支出比率」と呼びます。

- 消費(生活費): 目安 70%

生きていくのに必要な支出。家賃、光熱費、食費、日用品、通信費、交通費など。「息をしていてもかかるお金」です。ここを減らすには「固定費の削減」が効きます。 - 浪費(楽しみ): 目安 5%

心を豊かにするための支出。嗜好品、飲み会、気まぐれな買い物、使っていないサブスクなど。「なくても死なないお金」です。ここが人生の満足度に関わるので、ゼロにする必要はありません。予算を決めて楽しみましょう。 - 投資(未来): 目安 25%

将来の自分のための支出。貯金、投資信託(NISA/iDeCo)、スキルアップのための書籍やセミナー代など。「将来返ってくるお金」です。ここを最大化するのがゲームの目的です。

アプリ上でチェックすべきは、「浪費」の総額が予算(手取りの5%程度)を超えていないか、そして「投資」が目標(25%)に達しているか、この2点だけです。

「消費」の内訳(食費が高いか、日用品が高いか)は、そこまで気にする必要はありません。

これなら、ズボラな私でも続いていますし、ストレスもありません。

月3万円から始める投資信託の選び方を参考に、まずは「投資」の比率を少しずつ高めていくゲーム感覚で楽しみましょう。最初の目標は、投資比率10%でも十分です。

▼参考書籍:つみたて投資の終わり方

ITアライグマ家計簿よりも大切な「資産簿」をつける

最後に、家計管理で最も重要な概念をお伝えします。

それは、家計簿(PL:損益計算書)よりも資産簿(BS:貸借対照表)を重視することです。

「今月いくら使ったか(フロー)」ばかり気にしていると、どうしても「節約=苦しい」という思考になります。

しかし、「今いくら持っているか(ストック)」を把握し、それが毎月増えていく様子を見ることは、純粋な喜びでありエンターテインメントです。

資産が増えていることが実感できれば、節約は「我慢」から「快感」に変わります。

「飲み会を1回我慢すれば、投資信託が5000円分買える。それが20年後には1万円になるかも?」と考えると、自然と浪費がバカらしくなります。

資産簿も、もちろんアプリが勝手に作ってくれます。「資産総額」のタブを開くだけです。

私は毎月末に一度だけ、アプリの「資産総額」の画面をスクリーンショットして保存しています。この画像のフォルダを眺めるだけで、モチベーションが爆上がりします。

年末年始にやるべき資産のリバランスも、この資産簿がないと始まりません。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマ▼参考書籍:敗者のゲーム 原著第8版 で紹介されているように、投資とは長期的なゲームです。日々の細かい支出に一喜一憂するのではなく、長期的な資産の成長トレンドに注目しましょう。

まとめ

家計管理の目的は、綺麗な帳簿を作ることではなく、資産を増やすことです。

そのためには、継続できない努力は捨てて、テクノロジーに頼るのが正解です。

- 家計簿はつけない、アプリで「見るだけ」にする(マネーフォワードMEなどを活用)

- 現金を使わず完全キャッシュレス化する(記録の自動化)

- 費目は「消費・浪費・投資」の3つだけでいい(シンプル管理)

この「ズボラ管理術」なら、忙しい会社員でも絶対に挫折しません。

まずは今すぐ家計簿アプリをインストールして、銀行口座を一つ連携させてみてください。その「見える化」された数字が、あなたの資産形成のスタートラインです。

今日が、あなたにとって「家計簿という労働」から解放され、「資産という果実」を得る第一歩になることを願っています。

ITアライグマ