お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「今年は株価が上がって資産が増えた!」と喜んでいるあなた、ちょっと待ってください。

その増えた資産、そのまま放置しておくと、次に暴落が来たときに「想定以上のダメージ」を負う可能性があります。

結論から言います。

資産を減らしたくなければ、今すぐ「リバランス(資産配分の調整)」をしてください。

リバランスとは、崩れた資産のバランスを元に戻す作業のこと。

これをやるだけで、「安く買って高く売る」という投資の王道を、感情に左右されずに実行できるのです。

筆者自身、普段はIT企業でプロジェクトマネージャー(PjM)をしていますが、プロジェクト管理でも「リソースの偏り」を調整するのは基本中の基本です。

特定の人に負荷が集中しているプロジェクトが破綻するように、特定のアセット(資産)に比重が偏ったポートフォリオは、暴落時に脆く崩れ去ります。

この記事では、忙しい会社員でも30分で終わる「年末のリバランス手順」と、筆者が現場で培った管理スキルを応用した具体的な方法を紹介します。

なぜリバランスが必要なのか?放置するとリスクが高まる理由

リバランスが必要な最大の理由は、「知らぬ間にリスク許容度を超えてしまうから」です。

例えば、最初に「株式50%:債券50%」で運用を始めたとします。これは「攻め」と「守り」半々のバランスです。

しかし、株式市場が好調で株価が2倍になると、資産全体の中で株式の割合が大きくなります(例:株式70%:債券30%)。

「資産が増えてラッキー!」と思うかもしれませんが、これは同時に「ポートフォリオ全体のリスクも跳ね上がっている」ことを意味します。

この状態で暴落が起きるとどうなるでしょうか?

本来なら「資産の半分が影響を受ける」はずだったのが、「資産の7割が直撃を受ける」ことになり、想定していた以上の損失を出してしまいます。

プロジェクトでも、検証環境のリソースが不足しているのに開発環境ばかり増強してしまい、リリースの土壇場でテストが進まず大炎上した経験があります。

投資も全く同じで、好調な時こそ「全体のバランス」を見直さなければなりません。

投資で『損するのが怖い』を克服した5つのステップ:会社員のメンタル管理術でも解説しましたが、メンタル崩壊の最大の原因は「想定外の損失」です。

リバランスは、この「想定外」を防ぎ、自分の資産をコントロール下に置くための唯一の手段なのです。

投資の名著 敗者のゲーム 原著第8版 でも、リバランスは投資家が市場に勝つための数少ない武器として紹介されています。

著者のチャールズ・エリス氏は「投資は勝者のゲームではなく、敗者のゲームである」と説きました。

ミスを減らし、リスクを適切に管理した者が最終的に生き残る。これは会社員としての生存戦略にも通じる真理です。

ITアライグマ

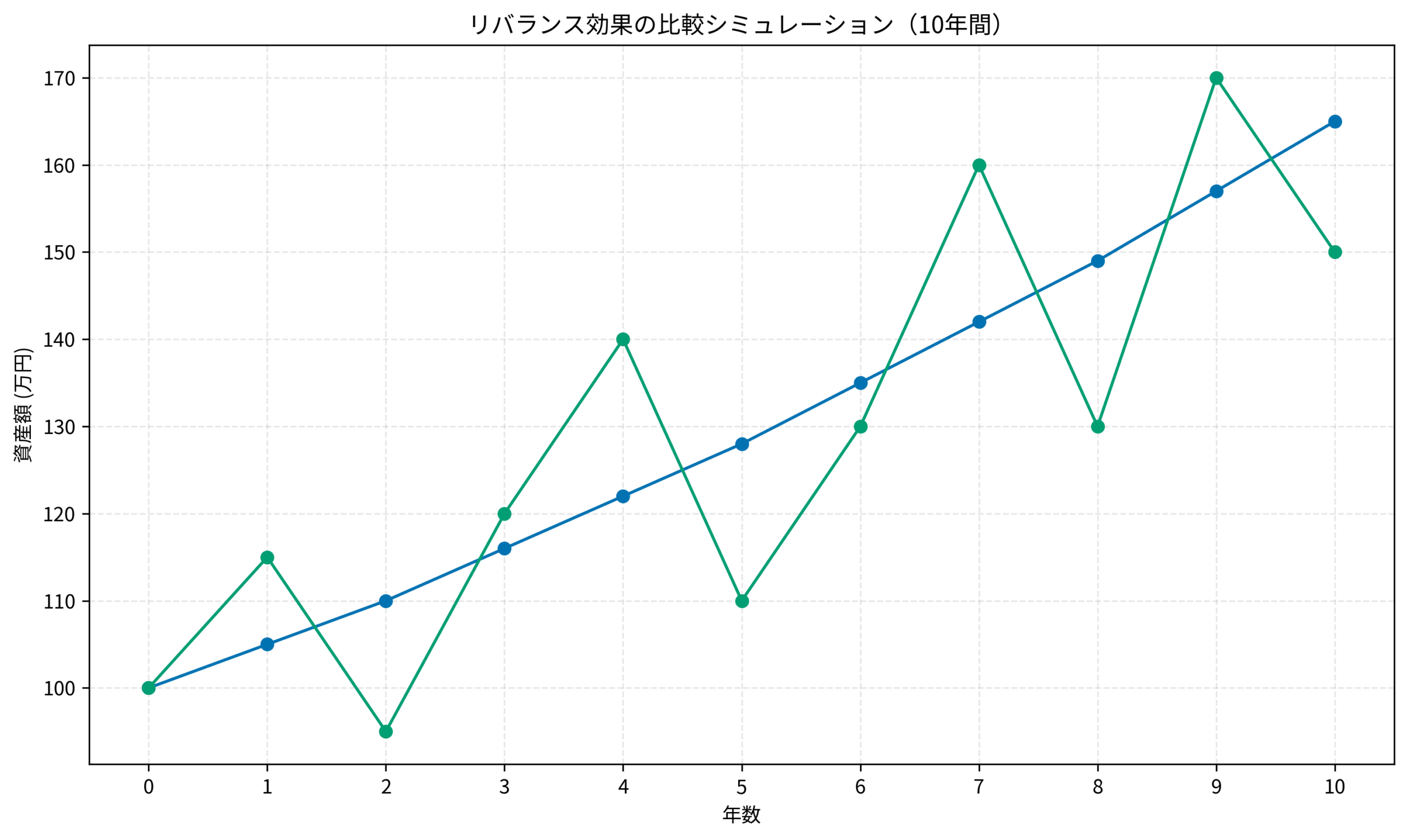

ITアライグマシミュレーション:リバランス有無で10年後の資産はどう変わる?

「でも、リバランスって面倒だし、本当に効果あるの?」と思いますよね。

そこで、10年間の運用シミュレーションを行ってみました。

以下は、「リバランスをした場合(年1回調整)」と「放置した場合(リバランスなし)」の資産推移のイメージです。

ある一定の変動幅を持つ市場において、リバランスがいかに「守りの力」を発揮するかを見てみましょう。

- リバランスあり(青線):上昇相場で増えた分を利益確定し、割安な資産を買い増すため、資産が安定して右肩上がりになります。暴落時もクッション(債券や現金)が機能し、回復が早いです。

- 放置(赤線):上昇時は大きく増えますが、下落時の落ち込みも激しく、結果的に最終的な資産額が安定しません。特に暴落のタイミングが出口(定年など)と重なると致命的です。

注目すべきは、「リバランスあり」の方が、暴落時のダメージが浅いという点です。

「大きく勝つ」ことよりも「負けすぎない」こと。これが長期投資では何より重要です。

サイコロジー・オブ・マネー にもある通り、生き残ることこそが資産形成のゴールだからです。

チームでも、「一発逆転のホームラン」を狙うメンバーより、「コンスタントにヒットを打ち続ける」メンバーの方が、最終的な評価と信頼は高くなります。

ITアライグマ実践:会社員でもできる「ノーセル・リバランス」の3ステップ

では、具体的にどうやればいいのか?

資産を売却して税金を払うのが嫌な人のために、「売らずに調整する(ノーセル・リバランス)」の手順を紹介します。

これは筆者が実際に毎年年末に行っているルーティンであり、最も効率的で心理的負担の少ない方法です。

Step 1: 現在の資産状況を確認する

まずは、証券口座や銀行口座を確認し、現在の「株式」「債券」「現金」などの比率を洗い出します。

マネーフォワードなどの家計簿アプリを使っているなら、資産内訳グラフを見るだけでOKです。

現状を可視化せずに改善策は打てません。プロジェクト管理で言うところの「現状分析(As-Is)」です。

Step 2: 理想の比率とのズレを計算する

自分が最初に決めた「目標アセットアロケーション(配分)」と、現在の比率を比べます。

例えば、目標が「株50:現金50」なのに、現在「株60:現金40」になっているなら、「株が10多い(現金が10少ない)」状態です。

この「ズレ」こそが、あなたが知らず知らずのうちに背負い込んでしまった「過剰なリスク」の正体です。

Step 3: ボーナスや貯金で不足分を買い増す

ここで「株を売る」のではなく、「現金を投入して全体のバランスを整える」のがノーセル・リバランスです。

冬のボーナスや年末調整の還付金などを使い、比率が減っている資産(この場合は現金、または債券など)を集中的に買い増します。

これなら、利益確定による税金(約20%)を払うことなく、効率的にリバランスが完了します。

貯まった預金を投資に回すなら「一括」か「分割」か?リスクを抑える移行戦略で紹介した「分割投資」の資金を、このタイミングで調整に充てるのも賢い方法です。

出口戦略については つみたて投資の終わり方 でも詳しく解説されていますが、資産を取り崩す段階になるまでは、できるだけ「売らずに増やす」戦略が税制上有利です。

ITアライグマケーススタディ:筆者の年末資産棚卸し(Before/After)

私(PjM、30代会社員)が実際に昨年末に行ったリバランスの事例を紹介します。

当時は株高の影響で、リスク資産の割合が大きく膨らんでいました。

プロジェクトでは「リスク管理表」を毎週更新していますが、個人の資産でも同じことをやるべきだと痛感した出来事でした。

状況(Before)

以前は、目標「株式60:現金40」に対し、株価上昇により「株式75:現金25」まで乖離していました。

金額にすると、株式だけで数百万円単位の含み益が出ており、一見すると「大成功」に見えました。

しかし、ボラティリティ(変動幅)を計算してみると、もしリーマンショック級の暴落が来た場合、資産の40%近くが吹き飛ぶ計算になっていました。

「このままでは枕を高くして眠れない…」という危機感が募りました。

行動(Action)

そこで、12月のボーナス全額と、生活防衛資金を除く余剰現金を投入し、「債券ファンド」と「現金クッション」を一括で積み増ししました。

具体的には、米国債券ETF(BND)と、変動金利型の個人向け国債を購入しました。

株式は一切売らず、分母(総資産)を増やすことで、株式の比率を相対的に下げました。

結果(After)

この調整を行いました結果、以下の状態を達成することができました。

- 資産配分:「株式62:現金・債券38」まで戻すことができました(ほぼ目標通り)。

- 心理的効果:年明けに株価が少し調整しましたが、「安くなった分をまた買えばいい」と落ち着いていられました。

- コストゼロ:売却していないため、譲渡益税0円でリバランスが完了しました。

自分のリスク許容度を守れたことで、夜もぐっすり眠れるようになりました。

やはり、本当の自由を手に入れる お金の大学 で言われる通り、守る力(貯める力)が投資の土台を支えていると実感します。

ITアライグマめんどくさがりのための「全自動リバランス」活用術

「いちいち計算するのも面倒くさい!」「そもそも数字を見るのが嫌い」

そんな忙しいPjM気質のあなたには、「バランス型ファンド」や「ロボアドバイザー」の活用をおすすめします。

eMAXIS Slim バランス(8資産均等型)などのファンドは、ファンド内部で勝手にリバランスをしてくれます。

これ一本を持っておけば、あなたが寝ている間も、残業している間も、勝手に資産配分が保たれます。

チームにも「自動化マニア」のエンジニアがいますが、彼らの口癖は「人間がやる作業は必ずミスる」です。

資産運用も同じで、感情を持った人間が調整するより、プログラムされたルールに従って機械的に調整される方が、結果的にパフォーマンスが安定することが多いのです。

手数料(信託報酬)は少しだけ高くなる場合もありますが、リバランスの手間と「感情による失敗」を防げるなら、安いコストと言えるでしょう。

私はコア資産の一部を、こうした自動調整機能のある商品に任せて、ほったらかし運用を加速させています。

高額療養費制度と民間の医療保険:会社員に本当に必要な保険の見極め方でも書きましたが、不要なコストは削りつつ、必要な「機能」にはお金を払うのが、賢い会社員の選択です。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマ年収200万円からの貯金生活宣言 などで家計をスリム化し、浮いたお金をこうした効率的な投資に回していきましょう。

まとめ

年末年始は、1年間の投資を振り返り、リスクを点検する絶好のタイミングです。

プロジェクトでは「ポーストモーテム(事後検証)」と呼んでいますが、うまくいったこと、いかなかったことを振り返るプロセスが成長には不可欠です。

- リバランスは「リスク管理」の要。放置はギャンブルと同じ。

- 「ノーセル・リバランス」なら税金を払わずに調整可能。

- 面倒ならバランス型ファンドで自動化するのも賢い手。

資産形成はマラソンです。

一時的なスピード(リターン)よりも、完走(継続)することの方が何倍も価値があります。

リバランスという「給水所」で一息ついて、また来年の市場と向き合っていきましょう。

あなたの資産が、来年も健やかに育ちますように!

ITアライグマ