お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「ボーナスが入ったけど、どう使えばいいか分からない…」

「全部貯金するのはもったいない気がする」

「投資に回したいけど、いくらが適切?」

こんな悩みを持っている方、多いのではないでしょうか。

結論から言うと、ボーナスは「貯金50%・投資30%・消費20%」を基本に、自分の状況に合わせて調整するのがおすすめです。

この記事では、ボーナスの最適な配分比率から具体的なシミュレーションまで、会社員向けに分かりやすく解説します。

ボーナスの使い道を考える前に確認すべきこと

ボーナスの配分を決める前に、まず自分の状況を整理しましょう。

「とりあえず全額貯金」や「ご褒美に全部使う」は、どちらも最適解ではありません。

生活防衛資金は確保できているか

最優先で確認すべきは、生活費6ヶ月分の生活防衛資金があるかどうかです。

これがない状態で投資を始めると、急な出費で投資を取り崩すことになり、損失が確定するリスクがあります。

私も投資を始めた当初、生活防衛資金が不十分なまま積立を始めてしまいました。

結果、車の修理費が必要になったとき、株価が下がっているタイミングで投資信託を売却することになり、後悔した経験があります。

生活防衛資金がまだ貯まっていない方は、まずボーナスの大部分を貯金に回すことをおすすめします。

生活防衛資金の作り方:会社員が6ヶ月分の貯金を確保する方法も参考にしてください。

近い将来の大きな出費はあるか

1〜3年以内に予定している大きな出費がある場合、その分は投資ではなく貯金で確保しておくべきです。

- 結婚資金:挙式・披露宴で平均300万円程度

- 引っ越し・住宅購入の頭金:数十万〜数百万円

- 車の購入:100万〜300万円程度

- 資格取得・留学:数十万〜数百万円

これらの出費が近い場合は、投資よりも確実に使える貯金を優先しましょう。

お金の基礎知識を体系的に学びたい方には 本当の自由を手に入れる お金の大学 がおすすめです。ボーナスの使い方だけでなく、家計全体の考え方が身につきます。

ITアライグマ

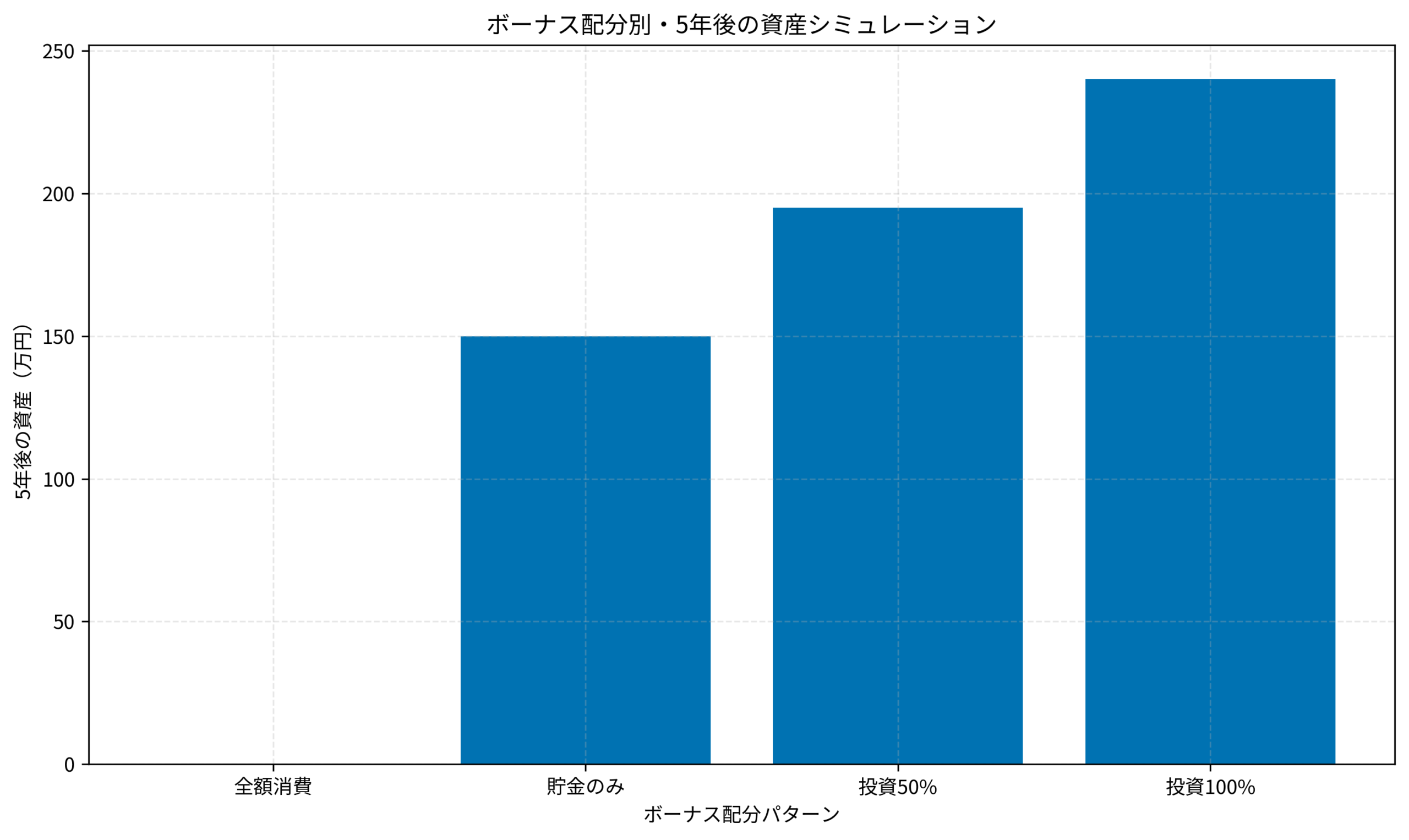

ITアライグマボーナス配分別・5年後の資産シミュレーション

ボーナスの使い方によって、5年後の資産がどれだけ変わるかをシミュレーションしてみましょう。

シミュレーションの前提条件

- 年間ボーナス:60万円(夏30万円・冬30万円)

- 投資の想定利回り:年5%(全世界株式インデックスの長期平均を想定)

- 期間:5年間

- 貯金の金利:0.1%(ほぼゼロと仮定)

4つの配分パターンで比較

以下のグラフは、ボーナスの配分パターン別に5年後の資産額を比較したものです。

- 全額消費:資産0万円(当然ながら何も残らない)

- 貯金のみ(100%貯金):約150万円(60万円×5年×1.001)

- 投資50%(貯金50%・投資50%):約195万円(貯金75万円+投資120万円相当)

- 投資100%:約240万円(複利効果で大きく増加)

投資比率を上げるほど資産は増えますが、リスクも高くなることを忘れないでください。

生活防衛資金が確保できていない状態で全額投資するのは危険です。

インデックス投資の基本を学ぶなら 全面改訂 第3版 ほったらかし投資術 がおすすめです。長期投資の考え方が分かりやすく解説されています。

新NISAの成長投資枠とつみたて投資枠の違いを会社員向けに解説も合わせて確認しておくと、投資先の選び方が分かります。

ITアライグマおすすめの配分比率と選び方のポイント

では、具体的にどのような配分がおすすめなのでしょうか。

状況別に整理してみました。

基本の配分比率:貯金50%・投資30%・消費20%

多くの会社員におすすめなのが、貯金50%・投資30%・消費20%の配分です。

- 貯金50%:生活防衛資金の積み増しや、近い将来の出費に備える

- 投資30%:長期的な資産形成に回す。新NISAのつみたて投資枠を活用

- 消費20%:自分へのご褒美や、生活の質を上げるための支出

例えば、ボーナスが30万円なら、貯金15万円・投資9万円・消費6万円という配分になります。

状況別の配分調整

基本の配分を軸に、自分の状況に合わせて調整しましょう。

- 生活防衛資金が不足している場合:貯金70%・投資10%・消費20%

- 生活防衛資金が十分にある場合:貯金30%・投資50%・消費20%

- 近い将来に大きな出費がある場合:貯金80%・投資0%・消費20%

- 投資経験が豊富で余裕がある場合:貯金20%・投資60%・消費20%

消費の20%は「心の余裕」のために確保しておくことをおすすめします。

全額を貯金・投資に回すと、ストレスが溜まって長続きしません。

投資心理について学びたい方には サイコロジー・オブ・マネー がおすすめです。「使いたい」という誘惑に打ち勝つマインドセットが身につきます。

月3万円から始める投資信託の選び方も参考にしてください。

ITアライグマ筆者が実際にやってみた結果・体験談

ここからは、筆者自身がボーナスの配分を見直した体験をお伝えします。

筆者のケーススタディ

筆者のケースを具体的に紹介します。

30代前半、年収450万円、ボーナス年間60万円(夏冬各30万円)の会社員でした。

以前はボーナスの大半を「なんとなく」消費していました。

旅行に10万円、家電購入に8万円、飲み会や外食に5万円…気づけば半分以上が消えていました。

貯金は50万円程度で、投資はゼロ。

「お金が貯まらない」と漠然と悩んでいました。

そこで、ボーナス支給日に「貯金50%・投資30%・消費20%」のルールを設定しました。

具体的には、30万円のボーナスから貯金15万円を住信SBIネット銀行の目的別口座に即日振替。

投資9万円は新NISAのつみたて投資枠でeMAXIS Slim全世界株式(オール・カントリー)を一括購入。

残り6万円を自由に使う消費枠として確保しました。

この配分を2年間(ボーナス4回分)継続しました。

2年後の資産状況は以下のとおりです。

- 貯金:50万円→110万円(+60万円、生活費6ヶ月分の生活防衛資金として確保完了)

- 投資資産:0円→約40万円(元本36万円+運用益約4万円、年利回り約5.5%で推移)

- 合計資産:50万円→150万円(+100万円、2年で2倍に増加)

消費枠を確保していたおかげで「我慢している」という感覚がなく、ストレスなく継続できました。

さらに、生活防衛資金が確保できたことで、急な出費があっても投資を取り崩さずに済む安心感も得られました。

実際、2年目に冷蔵庫が壊れて15万円の出費がありましたが、生活防衛資金から支払えたので投資は継続できました。

ボーナス配分で気をつけたこと

- 支給日に即行動する:「後で振り分けよう」と思うと、結局使ってしまう。支給日当日に貯金と投資の振替を完了させる

- 消費枠は罪悪感なく使う:20%の消費枠は「使っていいお金」と割り切る。これがないと続かない

- 配分比率は半年ごとに見直す:生活防衛資金が貯まったら投資比率を上げるなど、状況に応じて調整する

家計管理の基本を学びたい方には 年収200万円からの貯金生活宣言 がおすすめです。ボーナスだけでなく、毎月の家計も見直せます。

会社員が資産形成を3年続けて分かった継続のコツと失敗談も参考にしてください。

ITアライグマボーナスを活用した資産形成の具体的なステップ

最後に、ボーナスを活用した資産形成の具体的なステップを整理します。

ステップ1:支給日前に配分を決めておく

ボーナスが入ってから「どう使おうか」と考えるのでは遅いです。

支給日の1週間前には、配分比率を決めておきましょう。

筆者の場合は、スマホのメモアプリに「ボーナス配分ルール」を書いておき、支給日に迷わず行動できるようにしています。

「貯金15万円→○○銀行に振替」「投資9万円→新NISAでオルカン購入」のように、具体的な行動まで書いておくのがポイントです。

ステップ2:支給日当日に貯金と投資を実行する

ボーナスが振り込まれたら、その日のうちに貯金と投資の振替を完了させましょう。

「明日やろう」「週末にやろう」と先延ばしにすると、結局使ってしまうリスクが高まります。

私は以下の順序で実行しています。

- 朝:給与明細を確認:実際の支給額を確認し、配分額を最終決定

- 昼休み:貯金用口座に振替:ネットバンキングで即時振替

- 帰宅後:証券口座で投資信託を購入:新NISAのつみたて投資枠で一括購入

このルーティンを守ることで、「気づいたら使っていた」という事態を防げます。

ステップ3:消費枠は計画的に使う

消費枠の20%は、「使っていいお金」として罪悪感なく使いましょう。

ただし、「なんとなく」使うのではなく、何に使うかを事前に決めておくのがおすすめです。

筆者の場合は、消費枠を6万円と決めたら、「新しいイヤホン3万円」「家族との食事2万円」「本・ゲーム1万円」のように内訳を決めています。

こうすることで、満足度の高いお金の使い方ができます。

ステップ4:半年ごとに配分比率を見直す

状況は変わるので、半年ごとに配分比率を見直しましょう。

- 生活防衛資金が貯まったら:貯金比率を下げて投資比率を上げる

- 大きな出費が近づいたら:投資比率を下げて貯金比率を上げる

- 年収が上がったら:投資比率を上げて資産形成を加速

私は毎年6月と12月のボーナス前に、現在の資産状況と今後の予定を確認し、配分比率を調整しています。

最初は「貯金70%・投資10%・消費20%」で始めましたが、生活防衛資金が貯まった今は「貯金30%・投資50%・消費20%」に変更しています。

FIRE(経済的自立と早期リタイア)に興味がある方は FIRE 最強の早期リタイア術 が参考になります。ボーナスを活用した資産形成の加速方法が学べます。

iDeCoの始め方と節税効果シミュレーションも参考にしてください。ボーナスとiDeCoを組み合わせることで、節税しながら資産形成ができます。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

この記事では、ボーナスの使い道と最適な配分比率について解説しました。

- 基本の配分は「貯金50%・投資30%・消費20%」:バランスよく資産形成と生活の質を両立

- 生活防衛資金の確保が最優先:6ヶ月分が貯まるまでは貯金比率を高めに

- 投資比率を上げるほど資産は増えるがリスクも上がる:自分のリスク許容度に合わせて調整

- 消費枠は「心の余裕」のために確保:全額貯金・投資は長続きしない

- 支給日に即行動する:後回しにすると使ってしまう

ボーナスは、資産形成を加速させる絶好のチャンスです。

「なんとなく使って終わり」ではなく、計画的に配分することで、5年後・10年後の資産に大きな差が生まれます。

まずは次のボーナスから、「貯金50%・投資30%・消費20%」を試してみてください。

私も最初は「投資に回すお金なんてない」と思っていましたが、配分を決めるだけで自然と資産が増えていきました。

一緒に頑張りましょう!

ITアライグマ