お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「資産形成を始めたけど、続かない…」

「投資って本当に意味あるの?」

こんな悩みを抱えている方、多いのではないでしょうか。

私も3年前に資産形成を始めたとき、同じことを考えていました。

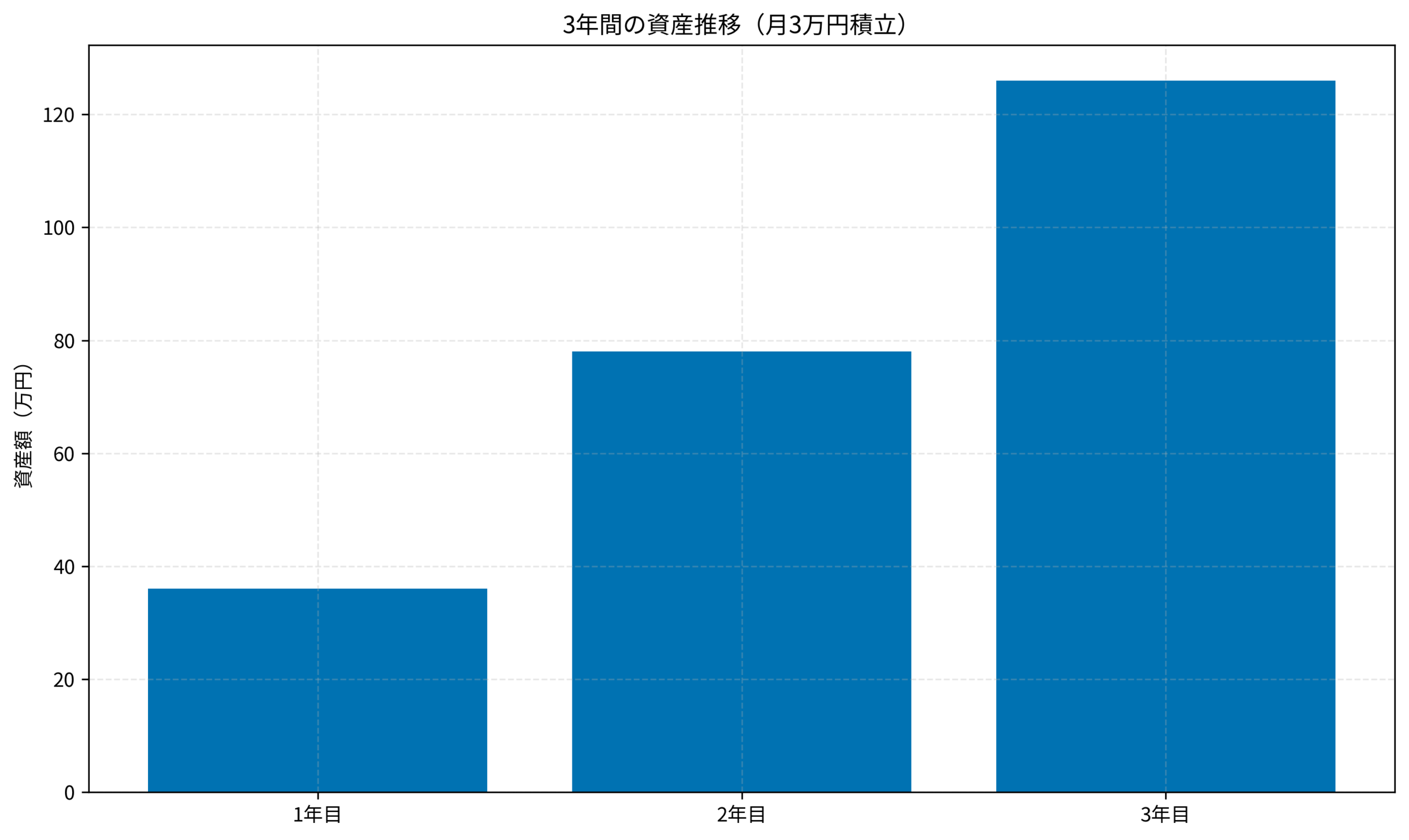

結論から言うと、月3万円の積立を3年続けた結果、資産は約126万円になりました。

運用益も含めると、単純に貯金するより約18万円多く増えています。

この記事では、筆者が3年間の資産形成で経験した失敗談と、それでも続けられた理由をお伝えします。

これから資産形成を始める方、途中で挫折しそうな方の参考になれば嬉しいです。

筆者が資産形成を始めたきっかけと当時の状況

数年前、私は30代前半の会社員でした。

年収は約450万円、貯金は50万円程度。

毎月の給料はほぼ使い切る生活を送っていました。

きっかけは、同期の友人との飲み会での会話です。

「俺、つみたてNISA始めたんだけど、もう20万円くらい増えてるよ」

この一言が、筆者の資産形成人生を変えました。

当時の筆者の状況(ケーススタディ)

- 状況(Before):30代前半、年収450万円、貯金50万円、毎月の余剰資金ほぼゼロ。手取り約28万円のうち、家賃8万円、食費4万円、光熱費1.5万円、通信費1.2万円、交際費3万円、その他雑費で毎月ギリギリの生活

- 行動(Action):まず家計簿アプリで支出を可視化。スマホを大手キャリアから格安SIM(月5,000円削減)に変更、使っていない動画サブスク2つを解約(月3,000円削減)、外食を週2回から週1回に減らし(月8,000円削減)、合計月1.6万円を捻出。さらにボーナスから年2回各7万円を投資に回し、月換算で約3万円の積立原資を確保。楽天証券でつみたてNISA口座を開設し、eMAXIS Slim全世界株式(オール・カントリー)を毎月33,333円で積立設定

- 1週目:楽天証券の口座開設を申し込み(オンラインで完結、本人確認書類はスマホで撮影)

- 2週目:口座開設完了の通知が届く。つみたてNISA口座の開設も同時に申請

- 3週目:つみたてNISA口座が開設完了。銀行口座からの自動引き落とし設定

- 4週目:初回の積立が実行される。eMAXIS Slim全世界株式を33,333円購入

- つみたてNISA:約126万円(元本108万円+運用益約18万円)

- 生活防衛資金:100万円(普通預金)

- その他貯金:30万円

- 合計:約256万円

- 5年後:投資資産300万円

- 10年後:投資資産1,000万円

- 20年後:投資資産3,000万円(FIREの選択肢を持つ)

- 月3万円の積立を3年続けた結果:資産126万円(運用益約18万円)

- 失敗談:値動きの気にしすぎ、暴落時のパニック、生活防衛資金の未確保

- 続けるコツ:月1回だけ確認、自動積立、生活防衛資金の確保

- これから始める人へ:月1万円から、インデックスファンド、長期目線

ITアライグマ

ITアライグマスマホを格安SIMに変えて月5,000円削減、使っていないサブスクを解約して月3,000円削減。

これだけで月8,000円の余裕ができました。

さらに、外食の頻度を見直すことで追加の節約ができました。

週2回の外食を週1回にするだけで、月8,000円の節約になります。

「我慢している」という感覚はなく、自炊のスキルが上がって楽しくなりました。

証券口座開設から積立開始までの流れ

筆者が実際に行った手順を紹介します。

思っていたより簡単でした。

一度設定してしまえば、あとは毎月自動で積み立てられます。

資産形成の第一歩として、新NISAの成長投資枠とつみたて投資枠の違いを会社員向けに解説も参考にしてみてください。

お金の基礎知識を体系的に学びたい方には 本当の自由を手に入れる お金の大学 がおすすめです。私もこの本で家計管理の考え方を学びました。

証券口座をまだ持っていない方は、米国株手数料無料の がおすすめです。25歳以下なら国内現物取引も実質無料で取引できます。

ITアライグマ最初にぶつかった壁と失敗談

資産形成を始めて最初の半年は、正直つらかったです。

いくつかの失敗を経験しました。

失敗1:値動きが気になりすぎた

毎日のように証券口座をチェックしていました。

朝起きてすぐスマホで確認、昼休みにも確認、寝る前にも確認。

「今日は500円増えた!」「今日は1,000円減った…」

一喜一憂する日々が続きました。

特につらかったのは、連続して下がった週です。

月曜日から金曜日まで毎日マイナスが続き、1週間で約8,000円の含み損。

「このまま減り続けるんじゃないか」という不安で、仕事にも集中できませんでした。

精神的に疲れて、一度は積立をやめようかと本気で思いました。

今思えば、長期投資において1週間の値動きなんて誤差なのですが、当時の私には分かりませんでした。

失敗2:暴落時にパニック売りしそうになった

2022年の株価下落時、筆者の資産は一時的にマイナス15%まで落ち込みました。

具体的には、投資額60万円に対して含み損が約9万円。

「このまま全部なくなるんじゃないか」という恐怖に襲われ、売却ボタンに手が伸びかけました。

夜中の3時に目が覚めて、スマホで株価をチェック。

「明日の朝、もっと下がっていたらどうしよう」

そんな不安で眠れない日が何日も続きました。

結果的に売らなかったのですが、あのとき売っていたら今の資産はありません。

売らずに済んだのは、投資仲間のTwitterでの発言がきっかけでした。

「暴落は長期投資家にとってバーゲンセール」という言葉に救われました。

失敗3:生活防衛資金を確保していなかった

積立を始めて1年目、急な出費(エアコンの故障)で5万円が必要になりました。

真夏の8月、エアコンが壊れて修理費用が必要に。

生活防衛資金を確保していなかったため、投資信託を一部売却することになりました。

売却したタイミングが悪く、ちょうど株価が下がっていた時期。

元本5万円に対して、実際に手元に入ったのは約4.7万円。

約3,000円の損失を確定させてしまいました。

この経験から、投資を始める前に生活防衛資金を確保する重要性を痛感しました。

今では生活費の6ヶ月分(約100万円)を普通預金に確保しています。

長期投資の心理的な側面を理解するには サイコロジー・オブ・マネー が役立ちます。投資で失敗しないためのマインドセットが学べます。

iDeCoの始め方と節税効果シミュレーションでは、会社員が活用できる制度についても解説しています。

ITアライグマ乗り越えた方法と続けるためのコツ

失敗を経験して、私なりの「続けるコツ」が見つかりました。

コツ1:証券口座は月1回しか見ない

毎日チェックするのをやめました。

月に1回、給料日に確認するだけ。

これだけで精神的な負担が大幅に減りました。

具体的には、証券会社のアプリをスマホのホーム画面から削除しました。

見たくなったらブラウザからログインする必要があるので、自然とチェック頻度が下がります。

最初の1週間は落ち着かなかったですが、2週間もすれば慣れました。

コツ2:自動積立で「意志の力」に頼らない

給料日に自動で引き落とされる設定にしました。

「今月は使いすぎたから積立やめよう」という誘惑がなくなります。

仕組み化が継続の最大の武器です。

コツ3:生活防衛資金を先に確保する

投資を始める前に、生活費の6ヶ月分(約100万円)を普通預金に確保しました。

これがあるだけで、暴落時も「まあ、すぐに使うお金じゃないし」と冷静でいられます。

3年間の資産推移

月3万円の積立を3年続けた結果がこちらです。

複利の効果で、年々増加ペースが上がっているのが分かります。

インデックス投資の基本を学ぶなら 全面改訂 第3版 ほったらかし投資術 がおすすめです。「ほったらかし」で資産を増やす方法が分かります。

FXでの資産運用に興味がある方は、口座数国内No.1の も検討してみてください。最短即日で取引開始でき、各種手数料が無料です。

新NISAの投資枠の使い分けについても、継続のコツとして知っておくと便利です。

ITアライグマ今の状況と今後の目標

現在の筆者の資産状況をお伝えします。

現在の資産内訳

3年前の貯金50万円から、約5倍になりました。

もちろん、投資だけでなく節約の効果も大きいです。

今後の目標

2024年から新NISAが始まり、年間投資枠が大幅に拡大しました。

私も月5万円に積立額を増やす予定です。

将来の出口戦略まで考えたい方には つみたて投資の終わり方 が参考になります。取り崩し方まで解説されている貴重な一冊です。

iDeCoとNISAの併用も検討中です。節税効果を最大化したいですね。

ITアライグマこれから始める人へのアドバイス

最後に、これから資産形成を始める方へのアドバイスです。

アドバイス1:まずは月1万円から

「月3万円は無理」という方は、月1万円から始めてください。

大切なのは金額ではなく、始めることです。

慣れてきたら徐々に増やせばいいんです。

アドバイス2:インデックスファンドを選ぶ

個別株は難しいです。

最初は「全世界株式」や「S&P500」のインデックスファンドがおすすめ。

手数料が安く、分散投資ができます。

アドバイス3:長期目線を忘れない

資産形成は10年、20年の長期戦です。

短期的な値動きに一喜一憂せず、淡々と続けることが大切。

「今日の100円の下落」より「20年後の資産」を見てください。

アドバイス4:仲間を作る

一人で続けるのは大変です。

SNSやブログで同じ目標を持つ仲間を見つけると、モチベーションが維持できます。

私もTwitterで投資仲間と情報交換しています。

長期投資の理論を深く理解したい方には 敗者のゲーム 原著第8版 がおすすめです。なぜインデックス投資が有効なのかが分かります。

新NISAの活用法を理解して、最初の一歩を踏み出しましょう。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

この記事では、会社員の筆者が資産形成を3年続けて分かったことをお伝えしました。

資産形成で最も大切なのは、「続けること」です。

完璧を目指す必要はありません。

まずは証券口座を開設して、月1万円から始めてみてください。

3年後、きっと「始めてよかった」と思えるはずです。

一緒に頑張りましょう!

ITアライグマ