お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言うと、iDeCoは会社員にとって「やらない理由がない」レベルでお得な制度です。

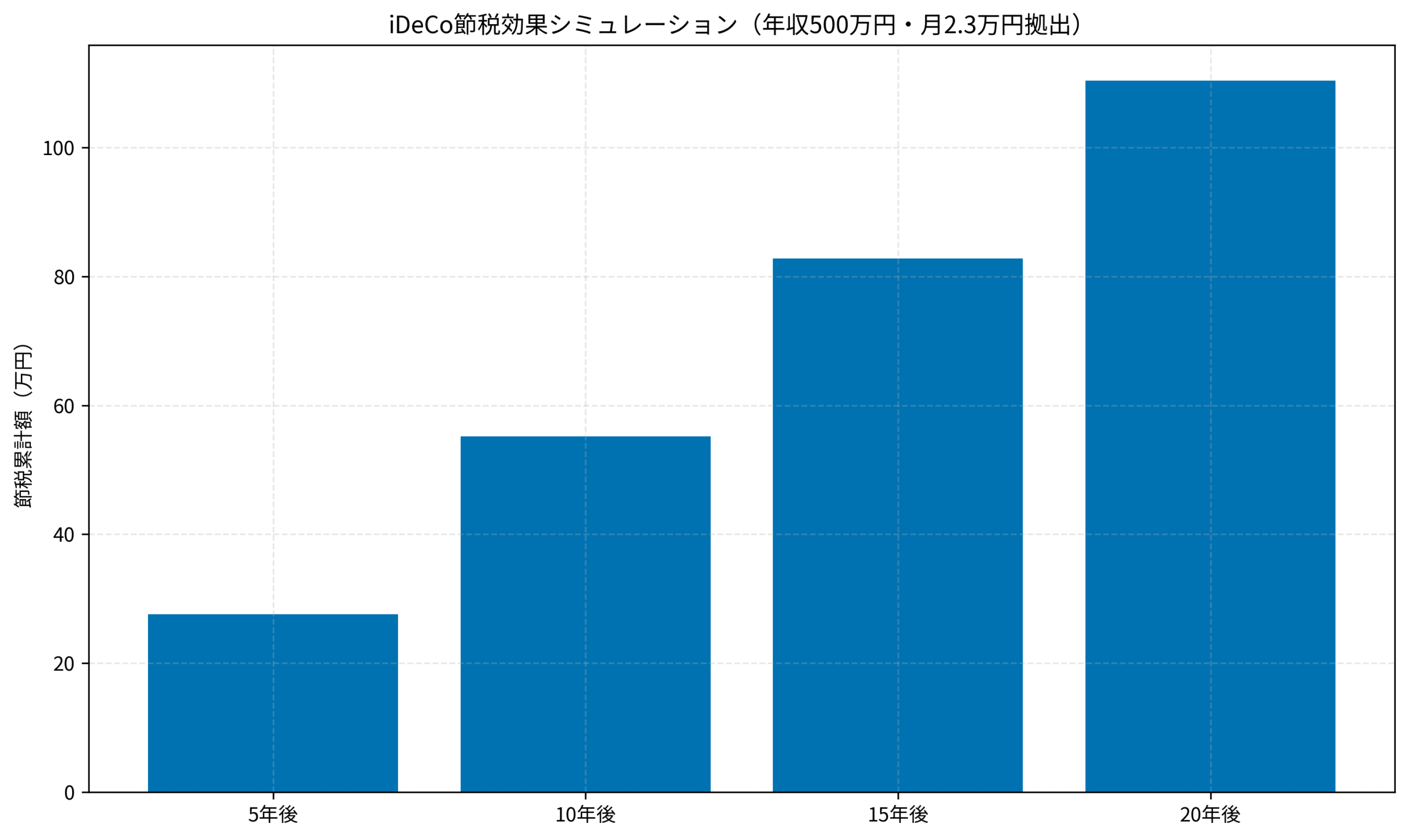

年収500万円の会社員が月2.3万円を拠出した場合、20年間で約110万円もの節税効果が得られます。

「iDeCoって聞いたことはあるけど、何から始めればいいか分からない」

「NISAとどっちを優先すべき?」

「会社員でも入れるの?手続きが面倒そう…」

こんな疑問を持っている方も多いのではないでしょうか。

筆者自身、最初は「60歳まで引き出せないのはちょっと…」と敬遠していましたが、実際に始めてみると節税効果の大きさに驚きました。

この記事では、iDeCoの基本的な仕組みから、具体的な節税シミュレーション、そして実際の始め方まで、会社員目線で分かりやすく解説します。

iDeCoとは?会社員が知っておくべき基本の仕組み

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出し、自分で運用する私的年金制度です。

国が用意した「老後資金づくりの優遇制度」と考えると分かりやすいでしょう。

iDeCoの3つの税制メリット

iDeCoには大きく3つの税制メリットがあります。

- 掛金が全額所得控除:毎月の掛金が所得から差し引かれ、所得税・住民税が軽減されます

- 運用益が非課税:通常約20%かかる運用益への税金がゼロになります

- 受取時も税制優遇:一時金なら退職所得控除、年金なら公的年金等控除が適用されます

特に1つ目の「掛金の所得控除」は、NISAにはないiDeCo独自のメリットです。

投資した時点で確実に節税効果が得られるため、運用成績に関係なくお得になります。

会社員の掛金上限はいくら?

会社員の場合、勤務先の企業年金制度によって掛金の上限が異なります。

- 企業年金なし:月額2.3万円(年間27.6万円)

- 企業型DCのみ:月額2万円(年間24万円)

- DBと企業型DC両方:月額1.2万円(年間14.4万円)

- DBのみ:月額1.2万円(年間14.4万円)

自分の会社がどのパターンに該当するかは、人事部や総務部に確認するのが確実です。

筆者の場合は企業年金がなかったので、上限の月2.3万円を拠出しています。

iDeCoの制度を体系的に理解したい場合は、新NISAの成長投資枠とつみたて投資枠の違いを会社員向けに解説も参考になります。

筆者がiDeCoを始める前に読んで参考になったのは 全面改訂 第3版 ほったらかし投資術 です。インデックス投資の基本を押さえておくと、iDeCoの商品選びで迷いにくくなります。

ITアライグマ

ITアライグマ節税効果を具体的にシミュレーションしてみよう

「節税になる」と言われても、具体的にいくら得するのかイメージしにくいですよね。

ここでは、年収500万円の会社員が月2.3万円を拠出した場合の節税効果を計算してみます。

前提条件

- 年収:500万円(課税所得約250万円と仮定)

- 所得税率:10%

- 住民税率:10%

- 月額掛金:2.3万円(年間27.6万円)

年間の節税額

年間掛金27.6万円 × (所得税10% + 住民税10%) = 約5.52万円の節税

つまり、毎年約5.5万円が手元に戻ってくる計算です。

これは確定申告(または年末調整)で還付されるか、翌年の住民税が軽減される形で反映されます。

20年間の累計節税額

20年間続けると、節税額だけで約110万円になります。

これは運用益とは別に、掛金を拠出するだけで得られる確実なリターンです。

年収が高い人ほど所得税率が上がるため、節税効果はさらに大きくなります。

年収700万円(所得税率20%)なら、20年間で約165万円の節税効果が期待できます。

節税効果を最大化するポイント

iDeCoの節税効果を最大限に活かすには、いくつかのポイントがあります。

まず、掛金は上限いっぱいまで拠出するのが基本です。

余裕があれば、月額2.3万円(企業年金なしの場合)をフルで拠出することで、節税効果を最大化できます。

次に、年末調整または確定申告を忘れずに行うことが重要です。

iDeCoの掛金は「小規模企業共済等掛金控除」として申告する必要があります。

会社員の場合、年末調整で申告できるので、「給与所得者の保険料控除申告書」に記入しましょう。

また、iDeCoで得た節税分をNISAに回すと、資産形成がさらに加速します。

筆者の場合、年末調整で戻ってきた約5.5万円は、そのままつみたて投資枠に回しています。

節税シミュレーションの考え方を深く理解したい方には つみたて投資の終わり方 がおすすめです。出口戦略まで見据えた視点が参考になります。

iDeCoとNISAの併用については、新NISAの成長投資枠とつみたて投資枠の違いを会社員向けに解説も参考になります。

ITアライグマiDeCoの始め方:5つのステップで解説

iDeCoを始めるには、以下の5つのステップを踏みます。

手続き自体は1〜2ヶ月かかりますが、一度設定すれば後は自動で積み立てられます。

ステップ1:金融機関を選ぶ

iDeCoは銀行、証券会社、保険会社など様々な金融機関で口座開設できます。

選ぶポイントは以下の3つです。

- 口座管理手数料:金融機関によって月額0円〜数百円の差があります

- 商品ラインナップ:低コストのインデックスファンドが揃っているか

- 使いやすさ:Webサイトやアプリの操作性

私はSBI証券を選びました。口座管理手数料が最安水準で、eMAXIS Slimシリーズなど低コストファンドが充実しています。

iDeCoと並行して株式投資も始めたい方は、米国株手数料無料の もおすすめです。25歳以下なら国内現物取引も実質無料で取引できます。

ステップ2:必要書類を準備する

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 基礎年金番号が分かるもの(年金手帳、ねんきん定期便など)

- 事業主の証明書(会社員の場合、勤務先に記入してもらう書類)

「事業主の証明書」は、勤務先の人事部や総務部に依頼する必要があります。

筆者の場合は依頼から1週間ほどで発行してもらえました。

ステップ3:申込書を提出する

金融機関から届いた申込書に必要事項を記入し、書類を返送します。

最近はオンラインで完結する金融機関も増えています。

ステップ4:口座開設完了を待つ

申込から口座開設完了まで、通常1〜2ヶ月かかります。

国民年金基金連合会での審査があるため、この期間は短縮できません。

ステップ5:運用商品を選んで積立開始

口座開設が完了したら、運用商品を選んで積立を開始します。

商品選びについては次のセクションで詳しく解説します。

運用商品の選び方:初心者が迷わないための基準

iDeCoで選べる運用商品は、大きく分けて「元本確保型(定期預金など)」と「投資信託」の2種類があります。

長期の資産形成を目指すなら、低コストのインデックスファンドがおすすめです。

具体的には、以下のような商品が人気です。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

- SBI・全世界株式インデックス・ファンド

私は「eMAXIS Slim 全世界株式」を選びました。

全世界の株式に分散投資できるので、特定の国や地域に依存しない安心感があります。

証券口座の選び方で迷っている方は、新NISAの成長投資枠とつみたて投資枠の違いを会社員向けに解説でも触れている証券会社の比較が参考になります。

FXでの資産運用に興味がある方は、口座数国内No.1の も検討してみてください。最短即日で取引開始でき、各種手数料が無料です。

iDeCoを含めた資産形成の全体像を把握するなら 本当の自由を手に入れる お金の大学 が分かりやすいです。

ITアライグマ筆者がiDeCoを始めて1年:実際の運用成績と体験談

ここでは、筆者が実際にiDeCoを始めてからの体験を共有します。

数字を含めてリアルにお伝えするので、参考にしてください。

ケーススタディ:筆者のiDeCo運用実績

- 状況(Before):年収約500万円、貯金は約100万円。老後資金の準備は何もしていない状態。「60歳まで引き出せない」という点が気になり、iDeCoを敬遠していました。

- 行動(Action):まず節税効果を計算し、「年間5.5万円の節税は大きい」と納得。SBI証券でiDeCo口座を開設し、eMAXIS Slim 全世界株式(オール・カントリー)に月2.3万円を積立開始。

- 結果(After):1年後、拠出額27.6万円に対して評価額は約30万円(+約2.4万円)。さらに年末調整で約5.5万円が還付され、実質的なリターンは約8万円。

始めてみて分かったこと

正直、「60歳まで引き出せない」という制約は、始めてみるとあまり気になりませんでした。

むしろ「強制的に老後資金を確保できる」というメリットに感じています。

また、年末調整で還付金が振り込まれた時は、「本当に節税になるんだ」と実感しました。

この還付金をNISAに回すことで、さらに資産形成を加速させています。

つまずいたポイント

唯一つまずいたのは「事業主の証明書」の取得です。

人事部に依頼したところ、「iDeCoって何ですか?」と聞かれ、制度の説明から始める必要がありました。

事前に簡単な説明資料を用意しておくとスムーズかもしれません。

iDeCoを続けるためのマインドセット

iDeCoは60歳まで引き出せない制度なので、途中で「やっぱりやめたい」と思うこともあるかもしれません。

でも、私はこの制約を「強制貯蓄の仕組み」と捕らえるようにしています。

実際、会社員は日々の生活で「ちょっと贅沢したい」という誘惑に負けやすいものです。

iDeCoなら「引き出せない」からこそ、確実に老後資金が貯まっていきます。

また、市場が下落したときも慌てずに続けることが大切です。

下落時は「安く買えるチャンス」と考え、淘々と積み立てを続けましょう。

長期投資を続けるマインドセットについては サイコロジー・オブ・マネー が参考になりました。

新NISAの成長投資枠とつみたて投資枠の違いを会社員向けに解説と合わせて読むと、NISAとiDeCoの使い分けがより明確になります。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

iDeCoは、会社員にとって非常にお得な老後資金づくりの制度です。

- 掛金が全額所得控除:年収500万円なら年間約5.5万円の節税

- 運用益が非課税:長期運用で複利効果を最大化

- 20年間で約110万円の節税効果:運用益とは別の確実なリターン

「60歳まで引き出せない」という制約はありますが、逆に言えば「確実に老後資金を確保できる」ということです。

NISAと併用することで、より効率的な資産形成が可能になります。

まずは自分の会社の企業年金制度を確認し、掛金上限を把握することから始めてみてください。

手続きは1〜2ヶ月かかりますが、一度設定すれば後は自動で積み立てられます。

なお、この記事は2025年12月時点の情報に基づいています。

投資は自己責任で行い、最新の制度情報は金融庁や厚生労働省の公式サイトでご確認ください。

ITアライグマ