お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「新NISA、成長投資枠とつみたて投資枠って結局どう違うの?」

私も最初は用語が似ていて混乱しましたが、違いを目的(何のために使う枠か)で整理するとスッと理解できました。

この記事では、会社員の方が今日から迷わず選べるように、2つの枠の違いと使い分けを具体例つきでまとめます。

成長投資枠とつみたて投資枠の違いを「目的」で整理します

まず押さえたい結論は、2つの枠はどちらが上位というより「得意分野が違う」という点です。

筆者が理解する上で一番役に立ったのは、次の2つの質問で整理する方法でした。

- あなたは「毎月の積立」を淡々と続けたいですか?それとも「買うタイミングや商品選びも含めて幅広く運用」したいですか?

- あなたは「迷わない仕組み」を優先しますか?それとも「選択肢の多さ」を優先しますか?

社内の同僚からもよく聞かれるのですが、まずはNISAの全体像を一度ざっくり把握しておくと理解が早いです。

2つの枠が併用できるようになった意味

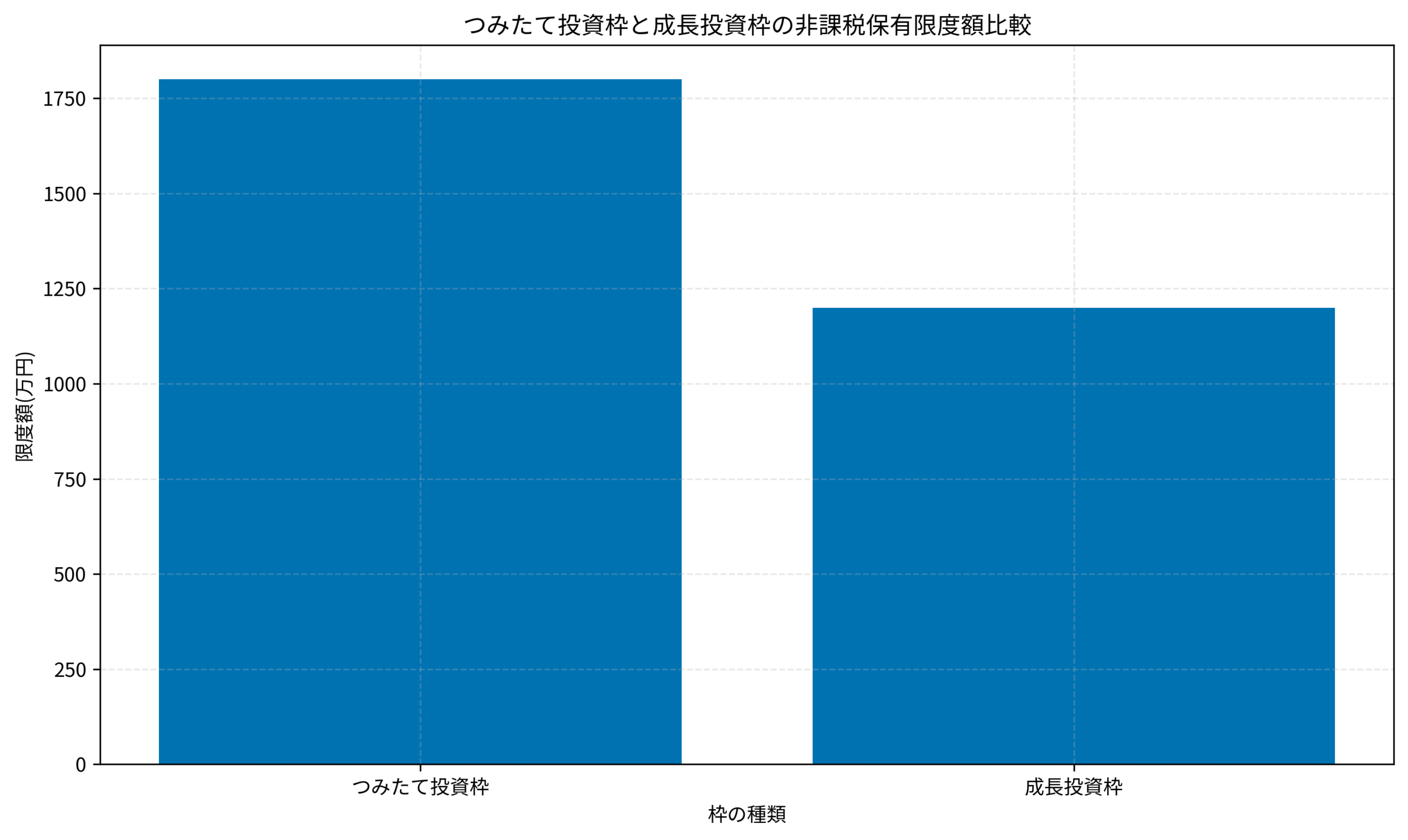

旧NISAでは「つみたてNISA」か「一般NISA」のどちらかしか選べませんでしたが、新NISAではこの2つが合体し、併用可能になりました。これは私たち会社員にとって非常に大きなメリットです。

なぜなら、「ベースは積立で堅実に作りつつ、余裕資金でスポット購入する」という柔軟な運用が可能になったからです。年間投資枠も合計360万円(つみたて120万円+成長240万円)と大幅に拡大され、非課税保有限度額も全体で1800万円(うち成長投資枠は1200万円まで)と、老後資金を作るには十分な規模になりました。

たとえば、夫婦2人でフル活用すれば、世帯全体で3600万円までの非課税枠を持つことができます。これは、老後2000万円問題と言われる課題を、自助努力だけで十分にカバーできる可能性を持つ金額です。もちろん、無理に枠を埋める必要はありませんが、「いざとなればそこまで非課税で運用できる」という選択肢があるだけで、将来設計の自由度は大きく上がります。

書籍で体系的に整理したい場合は、出口(使うフェーズ)まで見据えた視点が入っているものが助けになります。私は「制度の違いを覚える」より「どう使い分けるか」を先に固めるのが近道でした。まずは つみたて投資の終わり方 をベースに全体像を押さえるのがおすすめです。

証券口座をまだ持っていない方は、米国株の取引手数料が0円で、25歳以下なら国内現物取引も実質無料の が始めやすいです。

ITアライグマ

ITアライグマつみたて投資枠の特徴:迷いにくい設計で継続しやすい

つみたて投資枠は、ざっくり言うと「制度側がある程度、初心者が迷いにくいように設計してくれている枠」です。金融庁が定めた「長期・積立・分散」に適した投資信託のみが対象となっており、ボッタクリのような手数料の高い商品は最初から除外されています。

会社員にとっての最大のメリットは「自動化」

会社員の方だと、平日は忙しくて相場を追う時間が取れないことも多いと思います。筆者自身も、毎日株価をチェックするような運用は続かなかったので、積立を自動化して生活に組み込む方が現実的でした。

一度設定してしまえば、給料が入ったら自動的に引き落とされ、自動的に買い付けが行われます。市場が暴落してニュースが騒がしい時でも、感情に左右されずに淡々と買い増しができるため、結果的に「ドルコスト平均法」の効果を最大限に享受できます。これが、忙しい会社員にとって最強の武器になります。

- 商品選びは「長期・積立・分散」を前提にした範囲で検討しやすいです

- 積立設定を一度作れば、あとは基本的に放置で運用しやすいです

- 少額から始められるので、家計へのインパクトをコントロールしやすいです

例えば、毎月3万円を年利5%で20年間運用できたとすると、元本720万円に対して資産評価額は約1,230万円になります。この増えた約510万円分が、通常なら約20%(約100万円)の税金として引かれるところ、NISAならまるまる手元に残ります。この差は非常に大きいです。さらに期間を30年に伸ばせば、元本1080万円に対して約2500万円となり、複利効果は加速度的に大きくなっていきます。時間を味方につけることこそが、つみたて投資枠の真髄です。

投資信託の考え方を一度きちんと理解しておくと、商品選びで迷いにくくなります。

投資信託の選び方を最短で固めたいなら、私は 全面改訂 第3版 ほったらかし投資術 を起点に考え方を整理しました。

基本的には「全世界株式(オール・カントリー)」や「S&P500」などの低コストなインデックスファンドを選ぶのが王道です。

ITアライグマ成長投資枠の特徴:選択肢が広い分、ルール作りが重要です

成長投資枠は、つみたて投資枠より「やれること」が広い分、運用ルールを決めないとブレやすいのが特徴です。

対象商品は投資信託だけでなく、個別株(日本株・米国株など)、ETF(上場投資信託)、REIT(不動産投資信託)など多岐にわたります。年間240万円まで投資可能で、積立だけでなく一括購入(スポット購入)もできるのが大きな違いです。

自由度が高いからこその落とし穴

筆者が最初にやってしまった失敗は、「選択肢が多い=自由=正解」と思って、商品選びで時間を溶かしたことでした。高配当株ランキングを見たり、流行りのテーマ株を調べたりして、結局何を買えばいいか分からなくなる「選択のパラドックス」に陥ったのです。

成長投資枠では、高配当株を買って配当金(お小遣い)をもらう戦略も人気ですし、将来大きく化ける可能性のある中小型株に投資するのも夢があります。しかし、それらは同時に「減配リスク」や「株価暴落リスク」も孕んでいます。つみたて投資枠で選ばれているような堅実な投資信託とは異なり、自分自身で決算書を読んだり、業界動向をチェックしたりする手間が発生することも忘れてはいけません。

ここは、先に自分のルールを作るのがおすすめです。

- 購入頻度(毎月/年1回/ボーナス月のみ)を決めます

- 買う商品カテゴリ(投資信託中心、ETF中心など)を決めます

- 迷ったら「つみたて投資枠に寄せる」など、退避ルールを作ります

実は、成長投資枠で「つみたて投資枠と同じ商品」を買うことも可能です。つまり、つみたて投資枠の年間120万円を使い切ってしまった場合、あふれた分を成長投資枠で同じ投資信託を買うことで、実質的に積立枠を拡大するような使い方もできるのです。これは「迷ったら同じものを買う」という非常に強力な選択肢になります。

ここでケーススタディとして、筆者が実際に整理して改善できた例を共有します。

ケーススタディ:月3万円の積立が続かなかった筆者が「枠の役割分担」で安定した話

当時、私は家計を把握できておらず、最初は月3万円の積立でも不安になって止めてしまいました。以前は貯金が先で、投資は「余ったら」で進まない状態でした(貯蓄は約50万円くらいでした)。「成長投資枠も使わないと損」という強迫観念もあり、無理な金額設定をしてしまっていたのです。

そこで、家計を見直し、固定費を1つ減らして、積立額を月2万円に下げてでも継続できる形にしました。具体的には、使っていないサブスクリプションを解約し、スマホのプランを見直しました。そして、「成長投資枠はボーナスが出た時だけ使う」と割り切り、普段はつみたて投資枠だけに集中することにしました。家計簿を付け始め、積立設定し、無理のない範囲で口座開設まで一気にやり切りました。

結果として、3ヶ月後には「積立を止めたい」という気持ちが減り、家計の残高も安定しました。数字で見ると、支出の見直しで毎月8,000円ほど改善できたのが大きかったです。さらに、ボーナス時に成長投資枠で高配当ETFを少し買う楽しみもでき、投資へのモチベーションが維持できるようになりました。

こういう「継続の仕組み」を作る考え方は、FIREを目指す場合でも役立ちます。

筆者の場合は、FIRE 最強の早期リタイア術 を参考にしながら「固定費の見直し→積立の自動化→ボーナス時だけ成長投資枠」という順で仕組み化しました。

FXに興味がある方は、口座数国内No.1で最短即日取引可能な も検討してみてください。各種手数料無料で、24時間LINEサポートにも対応しています。

枠の選び方だけでなく、家計側の整え方もセットで考えると失敗が減ります。

ITアライグマ会社員が迷いにくくする判断基準と注意点(投資は自己責任です)

最後に、会社員の方が迷いにくくするための判断基準を「チェックリスト」で置いておきます。忙しい日々の中で、投資にかける時間を最小限にしつつ、効果を最大化するためのポイントです。

- まずは「続けられる金額」で始めます(大きく始めるより、止めないことが大事です)

- 迷ったら「つみたて投資枠の比率を上げる」など、簡単な退避ルールを作ります

- 一度決めたら、毎月の判断回数を減らします(意思決定コストを下げます)

特に「毎月の判断回数を減らす」ことは重要です。人間は判断のたびに意志力(ウィルパワー)を消耗します。仕事で疲れた夜に複雑な投資判断をするのは避け、週末にリラックスした状態でルールを見直すくらいがちょうど良いでしょう。

注意すべき「落とし穴」

新NISAは非課税期間が無期限化されましたが、それは「いつ売ってもいい」という意味であると同時に「いつまで持ち続けてもいい」という意味でもあります。しかし、投資信託の中には、運用期間中に信託報酬(手数料)がかかり続けるものもあります。コストが高い商品を長期保有すると、複利効果でコスト負担も大きくなってしまいます。

また、非課税枠は「買った時の金額(簿価)」で管理されますが、一度売却すると、その枠が復活するのは「翌年」になります。デイトレードのように頻繁に売買を繰り返すと、年間240万円の成長投資枠などはあっという間に埋まってしまい、肝心な時に買えないという事態になりかねません。あくまで長期保有を前提に、どっしりと構える姿勢が大切です。

筆者自身、最初は「最適解」を探しすぎて疲れました。でも「自分の生活に合う運用」を優先した方が、結果的に継続できました。完璧なポートフォリオを目指して挫折するより、80点の運用を20年続ける方が、最終的な資産額は大きくなることが多いのです。

なお、この記事は一般的な情報整理であり、投資判断はご自身の責任で行ってください。市場環境によっては元本割れのリスクもあります。生活防衛資金(生活費の3〜6ヶ月分程度)は必ず現預金で確保した上で、余剰資金で投資を行うようにしましょう。

投資理論の基本(市場平均に負けない考え方)を押さえると、短期の値動きに振り回されにくくなります。私は 敗者のゲーム 原著第8版 をベースに考え方を固めました。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマ制度の注意点を含めて、税金や手続きの基本も一緒に押さえておくと安心です。

まとめ

新NISAの枠は「どちらが正しいか」ではなく、「あなたが続けやすい形に合わせて役割分担する」のがポイントです。

- つみたて投資枠:自動化して「守り」の資産を作るベースキャンプ

- 成長投資枠:選択肢の広さを活かして「攻め」や「調整」に使うサブライン

まずは、つみたて投資枠で土台を作りつつ、余力が出たら成長投資枠を少しずつ使うところから始めてみてください。完璧を目指さず、走りながら微調整していくスタンスが、長く続けるコツです。

ITアライグマ